КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Процедура клиринга и клиринговая (расчетная) палата

|

|

|

|

Средства клиентов

В соответствии с правилами фьючерсных бирж США все средства клиентов, вложенные в качестве маржи, отделяются от средств брокерской фирмы и помещаются на отдельный банковский счет или на депозит по отдельному маржевому счету в расчетной палате. Это значит, что средства клиентов остаются отделенными от фондов брокерской фирмы и не могут использоваться для покрытия расходов или убытков по собственным операциям брокерской фирмы.

Большая часть средств клиентов, помещенных в брокерские фирмы, имеет формы наличных и в большинстве случаев не приносит процентов клиентам. С другой стороны, брокерские фирмы могут инвестировать эти отделенные средства в проверенные банковские счета и в некоторые обязательства (прежде всего государственные). Таким образом, фирма может получать проценты по наличным депозитам клиентов. Поэтому многие клиенты предпочитают помещать казначейские векселя, а не наличные в качестве первоначальной маржи. Это позволяет им получать доход на вложенные в качестве первоначальной маржи средства.

Каждый день на счетах клиентов отражаются изменения, которые произошли в стоимости открытых ими контрактов. Если у клиента длинная позиция, а цены выросли, его средства будут увеличиваться, так как увеличивается результат по открытым позициям. Выигрыш будет составлять разницу в стоимости его открытого контракта. Как отмечалось выше, избыток средств может быть переведен клиентом или использован им для открытия новых позиций. Откуда приходят средства? Самый простой ответ — от других клиентов, которые потеряли на своих позициях столько же, сколько другие выиграли. Этот процесс ежедневного перевода средств от проигрывающих выигрывающим может быть возможен, если легко установить, кто эти участники, или если бы два клиента имели свои счета в одной брокерской фирме. Однако учитывая огромное количество контрактов, продаваемых и покупаемых каждый день, такая стыковка двух партнеров невозможна. Вместо этого каждая фьючерсная биржа имеет расчетную палату Идя осуществления всех операций и для общего перевода средств каждый день со счетов своих клиентов и им на счета.

|

|

|

На каждой бирже существует подразделение, призванное ^обеспечивать операционную и финансовую целостность всех сделок, заключаемых на данной бирже. Это подразделение называется клиринговой (расчетной) палатой.

Расчетная палата была создана для обеспечения финансовой устойчивости бирж, защиты интересов мелких клиентов и усиления государственного контроля за биржевыми операциями.

Вся система клиринга состоит из нескольких звеньев: расчетной палаты, ее членов (клиринговых фирм) и расчетных банков.

Членом расчетной палаты могут быть только члены соответствующей биржи, которые отвечают определенным финансовым требованиям. Эти финансовые требования довольно высоки, поскольку именно коллективная финансовая мощь членов расчетной палаты гарантирует в конечном счете исполнение всех контрактов, заключенных на бирже. Иногда от членов расчетной палаты требуется приобретение акций расчетной палаты.

Таким образом, брокеры на площадке не обязательно являются членами расчетной палаты, а члены расчетной палаты не обязательно — брокерами.

Расчетные банки осуществляют банковское обслуживание биржевых расчетов. Биржи, как правило, имеют определенный круг банков, которые их обслуживают.

Структура расчетной палаты может быть различна. Например, Расчетная палата Чикагской торговой биржи (Board of Trade Clearing Corporation) и Расчетная палата биржи Комэкс (Clearing Association) — это отдельные единицы со своим собственным штатом и руководством. На Чикагской товарной бирже и на Нью-йоркской товарной бирже расчетные палаты являются подразделениями бирж. Особое положение занимает Международная товарная расчетная палата, обслуживающая биржи Великобритании, Франции, Австралии и Гонконга, — это отдельная корпорация, находящаяся в собственности шести банков.

|

|

|

Число членов расчетных палат различно: от 68 в Нью-йоркской бирже кофе, какао и сахара до 450 в Международной товарной расчетной палате.

Любой, купивший членство на бирже и получивший значок торговца, может заключать сделки в зале для себя и для других. Однако, если он не является членом расчетной палаты, все его сделки должны проходить через фирму — члена расчетной палаты. Это означает, что фирма, не являющаяся клиринговой, имеет счет в одной из клиринговых фирм, и все сделки фирмы — не члена расчетной палаты учитываются на этом счете. Клиринговая фирма отвечает за финансовое обеспечение этих сделок. Если фирма — нечлен расчетной палаты не выполнит своих обязательств по какой-либо причине, ответственность переносится на клиринговую фирму, которая ведет этот счет. Большинство крупнейших брокерских фирм являются клиринговыми фирмами ведущих бирж и тем самым несут ответственность как по своим сделкам, так и по сделкам своих клиентов.

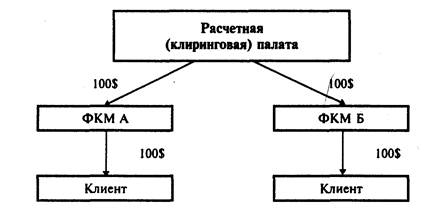

Предположим, в какой-то день клиент фирмы А дает приказ купить один декабрьский фьючерсный контракт на золото на бирже Комэкс, а другой клиент брокерской фирмы В продает один декабрьский фьючерсный контракт на золото. Приказы приходят на биржу в одно время, и брокер фирмы А покупает контракт у брокера фирмы В по цене 410,00 долл. Поскольку эти брокерские фирмы являются клиринговыми, сделки заносятся в их книги. Счет клиента в фирме А показывает длинную позицию по одному декабрьскому фьючерсному контракту на золото по 410,00 долл., а счет клиента в фирме В — короткую позицию по одному декабрьскому контракту на золото по той же цене. Оба клиента внесли по 1500 долл. первоначальной маржи своим брокерским фирмам, которые в свою очередь поместили первоначальную маржу своих клиентов в расчетную палату (следует помнить, что величины первоначальной маржи для клиента и установленной расчетной палатой могут отличаться). В конце первого дня декабрьский фьючерсный контракт закрывается при цене 411,00 долл. Клиент А имеет нереализованную прибыль в 100 долл., а клиент В — нереализованный убыток 100 долл. До утра следующего дня совершаются следующие операции:

|

|

|

1. Расчетная палата переводит 100 долл. со счета фирмы В на счет фирмы А. Баланс фирмы А в расчетной палате составляет 1600 долл., а баланс фирмы В — 1400 долл.

2. Фирма А кредитует счет клиента на 100 долл., отмечая на его счете показатель результата открытых позиций 100 долл. У этого клиента общая сумма средств составляет 1600 долл.

3. Фирма В дебетует счет клиента на 100 долл., отмечая на его счете показатель результата открытых позиций минус 100 долл. Общая сумма средств этого клиента — 1400 долл.

Движение наличных средств показано схематически на рис. 5.2

Что же следует из этого примера? Во-первых, настоящие участники этой сделки для расчетной палаты неизвестны. Расчетная палата знает только позиции своих клиринговых фирм. Во-вторых, каждая клиринговая фирма отвечает за поддержание в расчетной палате баланса, отражающего позиции своих клиентов. В-третьих, каждый клиент отвечает за поддержание баланса в клиринговой фирме, отражающего его позицию. Таким образом, клиент отвечает перед своей клиринговой фирмой, а клиринговая фирма отвечает перед расчетной палатой.

Рис. 5.2. Пример перевода вариационной маржи

Другое важное замечание, вытекающее из этого примера — счета всех клиентов и клиринговой фирмы пересчитываются ежедневно. Для расчетной палаты нет необходимости знать цены каждой сделки. Единственное, что следует знать — сумму позиций клиринговых фирм и изменение цены вверх или вниз по сравнению с предыдущим днем. Соответственно для брокерской фирмы — это также единственная необходимая информация.

После заключения сделки и ее регистрации расчетной палатой последняя вступает в нее в качестве посредника. Это важная особенность известна как принцип субституции, поскольку расчетная палата заменяет собой покупателя для всех продавцов и продавца для всех покупателей. Сама же расчетная палата всегда имеет сбалансированную позицию. Поскольку любая биржевая сделка является одновременно покупкой и продажей, число покупок всегда совпадает с числом продаж. Поэтому у расчетной палаты как посредника для всех сделок число проданных контрактов равно числу купленных.

|

|

|

Однако расчетная палата становится противоположной стороной скорее не для индивидуального клиента, а для своих членов. Она выступает как покупатель по отношению к каждому своему члену, являющемуся продавцом. Если первоначально член расчетной палаты А выступал продавцом по отношению к ее же члену В, то затем член А уже выступает продавцом по отношению к расчетной палате. Что же касается члена В, то он также скорее выступает покупателем по отношению к расчетной палате, чем к члену А. В связи с такой заменой сторон для покупателя (или продавца) нет больше необходимости находить первоначального продавца (покупателя), когда первый желает ликвидировать свою позицию. Он просто совершает равную первой и противоположную ей сделку обычно совсем с другой стороной и таким образом ликвидирует свою прежнюю позицию.

Что же касается индивидуальных клиентов, то поскольку клиринговые фирмы выступают на бирже как их посредники, то таким образом для индивидуальных клиентов сделка приобретает как бы двойную гарантию: расчетной палаты через посредничество клиринговой фирмы.

Систему гарантий иллюстрирует рис. 5.3:

Рис. 5.3. Система действия гарантий биржевых сделок:

1. клиринговая фирма выступает перед расчетной палатой гарантом по обязательствам своего клиента;

2. расчетная палата выступает перед клиринговой фирмой по обязательству противоположной стороны.

Таким образом, обязательство каждого участника биржевой сделки имеет двойную гарантию — клиринговой фирмы и расчетной палаты.

• Расчетная палата берет на себя еще одну функцию — учетную. Эта функция заключается в регистрации сделки и корректировке неправильных сделок. На бирже каждая сделка подлежит двойному учету во-первых, она регистрируется фирмой, заключившей сделку, и, во-вторых, регистрируется расчетной палатой. По каждой сделке информация в расчетную палату поступает от каждой из сторон. Эта информация содержит все сведения о сделке: покупатель и продавец, клиринговая фирма, время заключения, характер сделки (купля или продажа), объем, цена, расчетный банк, обслуживающий клиента. Расчетная палата сопоставляет информацию каждой из сторон, выявляет неправильные сделки и уведомляет об этом клиринговые фирмы. До начала следующего торгового дня все противоречия должны быть сняты.

В рассмотренном выше примере сделки на золото клиентов фирм А и В предполагалось, что первоначальная маржа, переведенная клиентами своим брокерским фирмам, была в свою очередь отправлена последними на их счета в расчетной палате. Это предположение не совсем точно по двум причинам.

Во-первых, сумма первоначальной маржи, которая требуется от клиринговых фирм, может отличаться от той, которую биржа требует от своих участников. Следовательно, возможно, что участник, заключивший сделку на золото, должен внести 1600 долл. первоначальной маржи, в то время как клиринговая маржа составляет только 1500 долл.

Во-вторых, в большинстве случаев расчетные палаты требуют от своих фирм переводить первоначальную маржу только по их нетто-позициям. Так, в нашем примере, если у брокерской фирмы А имелся клиент, продавший один декабрьский контракт на золото, то она вообще не должна переводить в расчетную палату депозиты, поскольку, имея одну длинную и одну короткую позицию, брокерская фирма не несет риска перед расчетной палатой при условии, что первоначальная маржа внесена на оба счета. Такой подход называется нетто-принцип начисления маржи. Но если расчетная палата требует от своих членов перевести первоначальную маржу по всём позициям клиентов, даже если эти позиции покрывают одна другую, это называется брутто-принцип перевода маржи. Так, Чикагская товарная биржа и Нью-йоркская торговая биржа используют брутто-принцип. Это более консервативная политика, означающая, что большая часть фондов передана расчетной палате для гарантирования фьючерсных позиций. Но брокерские.фирмы предпочитают нетто-принцип, поскольку этот подход позволяет им оставлять у себя большую долю средств своих клиентов и получать проценты по этим средствам.

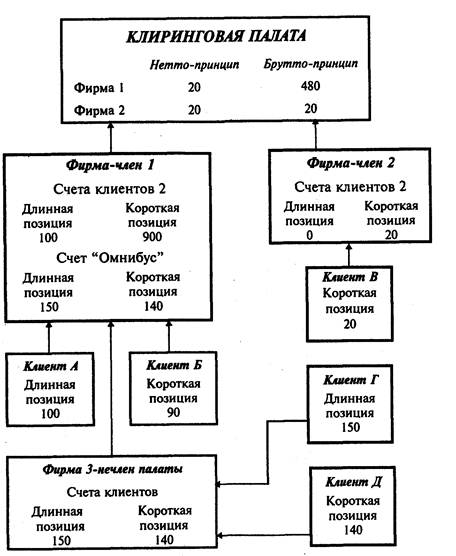

Представим схематично процесс перечисления гарантийных депозитов, считая, что все сделки относятся к одному и тому же контракту, а размер гарантийного депозита условно составляет 1 долл. (рис. 5.4).

Фирма-член расчетной палаты / собирает депозиты как от своих непосредственных клиентов, так и от фирмы 3, которая не является членом биржи и членом расчетной палаты. Депозиты, собранные фирмой 3 от своих членов, поступают в фирму-член расчетной палаты 7 на так называемый счет "Омнибус", открытый на имя фирмы 3.

Рис. 5.4. Система сбора и перечисления гарантийных депозитов

Как видим, клиент А купил 100 контрактов и перечисляет на свой счет в фирме один гарантийный депозит в сумме 100 долл. Клиент Б продал 90 контрактов и перечисляет на свой счет в фирме 7 90 долл. Фирма 3 перечисляет фирме 7 на счет "Омнибус" гарантийный депозит в сумме 290 долл. (150 долл. по длинной позиции клиента Г и 140 долл. по короткой позиции клиента Д).

Клиент В продал 20 контрактов и перечисляет фирме 2 гарантийный депозит в 20 долл.

Фирмы 1 и 2 должны перечислить полученные депозиты в расчетную палату. Это перечисление может осуществляться на основе нетто- или брутто-принципа.

Каждая клиринговая фирма, ведущая операции за свой счет, должна иметь два счета в расчетной палате: счет для клиентов и счет брокерской фирмы. На счета маржа начисляется отдельно, и позиции на одном счете не могут учитываться при определении сумм перевода по другому счету. Эта мера определяется необходимостью отдельного ведения счетов, клиентов и брокерской фирмы.

Механизм установления вариационной маржи для клиринговых фирм подобен механизму, установленному для клиентов, но более жесток и точен. Особенно важны три обстоятельства.

1) Не существует понятия уровня поддерживающей маржи, при нарушении которого следует запрос на дополнительные средства. Вместо этого каждая клиринговая фирма должна пересчитывать свои позиции каждый день независимо от того, большое или незначительное изменение цен произошло. Соответственно изменение цены, благоприятное клиринговой фирме, вызовет перевод средств вариационной маржи из расчетной палаты клиринговой фирме.

2) Требования о времени перевода маржи более строгие. Если, например, регламентация клиринговой палаты требует, чтобы средства были представлены к 11 час, то не принимаются никакие причины для задержки. Представитель клиринговой фирмы, ведущий маржевые расчеты, должен или непосредственно представить чек в расчетную палату, или сделать это телеграфным переводом. Если, например, средства поступили не в 11 час, а в 11.15, то фирма может ожидать дисциплинарных взысканий. В отличие от ситуации с клиентом ни географическая отдаленность, ни отсутствие уполномоченных на клиринговой фирме не принимаются во внимание расчетной палатой. Так, каждая клиринговая фирма на бирже Комэкс должна иметь офис, находящийся на "удовлетворительном" расстоянии от биржи, и служащего с правом принятия решения, который должен присутствовать постоянно во время работы биржи. В соответствии с требованием большинства расчетных палат ее члены должны иметь офис, оснащенный оборудованием для связи с отделами расчетной палаты, на расстоянии нескольких миль от нее.

3) Расчетная палата имеет право требовать дополнительные средства в рамках дневной торговли, если она считает, что такие действия нужны для защиты финансовой целостности биржи.

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 1008; Нарушение авторских прав?; Мы поможем в написании вашей работы!