КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Формирование ценовой политики

|

|

|

|

Для осуществления этих этапов выполняются следующие мероприятия:

оценка затрат на производство и сбыт продукции;

уточнение финансовых целей предприятия;

определение потенциальных покупателей продукции;

формирование маркетинговой стратегии предприятия;

оценка потенциальных конкурентов продукции предприятия;

финансовый анализ деятельности предприятия;

сегментный анализ рынка;

анализ конкуренции предприятия на конкретных рынках;

оценка влияния государственного регулирования на процессы ценообразования;

определение окончательной ценовой политики и стратегии.

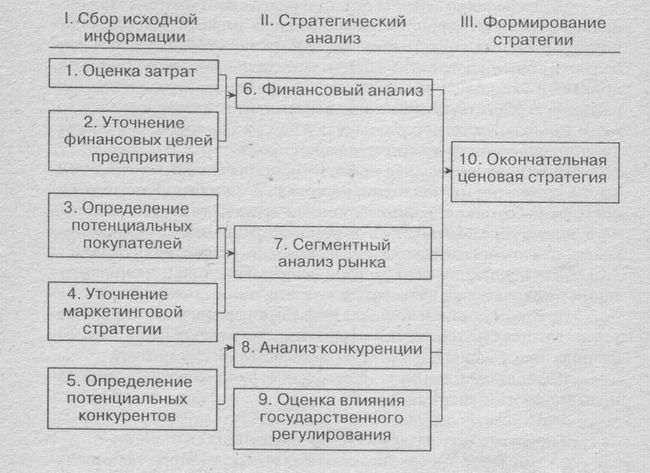

Основные элементы и этапы разработки ценовой политики и стратегии, основные мероприятия и взаимосвязи между ними показаны на рис.7.10.

Рис. 7.10 Основные элементы и этапы разработки ценовой политики и стратегии

Первым этапом является сбор исходной информации, необходимой для разработки ценовой политики и стратегии предприятия, причем основными мероприятиями в ходе выполнения данного этапа работ являются следующие:

а) Оценка затрат. При оценке затрат на производство и сбыт продукции основное внимание следует уделять выявлению затрат, которые реально имеют место при производстве и сбыте данной продукции, а также тех затрат, величина которых может изменяться при изменении объемов выпуска продукции;

б) Уточнение финансовых целей предприятия. Ценовая стратегия должна соответствовать финансовым целям предприятия, принятым на ближайшее время и перспективу;

В соответствии с финансовым планом предприятия определяется минимальный уровень прибыльности при продаже каждого вида продукции, а также приоритетность получения наибольшего объема прибыли или получения прибыли в определенный срок для погашения задолженностей по ранее привлеченным заемным средствам;

|

|

|

в) Определение состава потенциальных конкурентов. С этой целью необходимо выявить существующих и потенциальных конкурентов, деятельность которых может повлиять на прибыльность продаж продукции предприятия. Следует также установить уровень договорных цен на продукцию с учётом различного рода скидок и особых условий продаж.

На основе имеющейся информации о предприятиях-конкурентах, их деятельности в прошлом, персональных особенностях руководящих работников, организационной структуре, планах развития можно определить основную цель в сфере ценообразования и проанализировать преимущества и недостатки, имеющиеся в производстве и сбыте продукции конкурентов, например, с точки зрения создания хорошей репутации у покупателей, высокого качества продукции, широкого ассортимента.

Следующим этапом процесса разработки ценовой политики и стратегии является стратегический анализ. В ходе его ранее собранная информация подвергается следующим видам анализа:

а) Финансовый анализ. Финансовый анализ проводится на основе информации: о возможных вариантах цены; о свойствах продуктов и затратах на их производство и сбыт; о возможном выборе сегмента рынка, на котором предприятие может завоевать покупателей наиболее полным удовлетворением их требований; о предпочтительных шансах создания устойчивых конкурентных преимуществ.

Финансовый анализ позволит предприятию выбрать наиболее выгодный сектор рынка:

либо посредством дополнительных затрат с целью создания продукции более высокого уровня качества по сравнению с конкурентами,

либо путем совершенствования организации и технологии производства продукции достигнутого уровня качества, как и у конкурентов, но с меньшими затратами.

|

|

|

При этом необходимо рассчитать величину чистой прибыли от продажи единицы каждого вида продукции при существующей цене, величину роста величины чистой прибыли предприятия в случае снижения цены каждого вида продукции, а также предельное сокращение объема продаж продукции предприятия в случае повышения цены, при котором общая сумма чистой прибыли предприятия уменьшится до существующего уровня;

б) Сегментный анализ рынка, в ходе которого необходимо определить, как наиболее выгодно дифференцировать цены на продукцию, чтобы максимально учесть различия между сегментами рынка по чувствительности покупателей к уровню изменения цен и по уровню затрат предприятия для наиболее адекватного удовлетворения требований покупателей различных сегментов.

В этих целях требуется заблаговременно определить состав покупателей в различных сегментах рынка и определить границы между отдельными сегментами для того, чтобы установление предприятием пониженных цен на продукцию в одном из сегментов не мешало установлению более высоких цен в других сегментах. Следует также произвести дифференцирование цен по сегментам рынка, предварительно проанализировав выполнение требований действующего законодательства по вопросам ценообразования.

в) Анализ конкуренции. Целью анализа является оценка и прогнозирование возможного отношения конкурентов к изменениям цен на продукцию.

Прежде всего, необходимо оценить влияние ответных мер конкурентов на уровень прибыльности и эффективность ценовой стратегии предприятия. Целесообразно также определить уровень продаж и прибыльность каждого вида продукции, которые предприятие может достичь реально с учетом возможной реакции конкурентов. Следует разработать меры воздействия на конкурентов в целях достижения результатов своей ценовой стратегии и снижения потерь от конкурентной борьбы. Кроме того, необходимо оценить возможности предприятия по повышению гарантированного достижения своих целей по объемам и прибыльности продаж продукции за счет сосредоточения усилий на тех целевых сегментах рынка, где ему проще добиться устойчивого конкурентного преимущества. Следует также выявить те сегменты рынка, в которых рационально прекратить расходование ресурсов (например, полностью отказаться от производства предназначенной для этих сегментов рынка продукции).

|

|

|

Третьим этапом разработки ценовой политики является окончательный выбор ценовой стратегии, являющейся частью общей стратегии развития предприятия.

Для разработки и успешной реализации ценовой политики предприятия рекомендуется иметь постоянно действующее структурное подразделение, отвечающее за вопросы ценообразования на продукцию предприятия. Деятельность этого подразделения осуществляется при непосредственном контроле руководителя структурного подразделения предприятия, которое отвечает за маркетинг или сбыт продукции, и может входить в состав либо этого, либо планово-экономического подразделения.

Работу по вопросам ценообразования целесообразно проводить совместно со структурными подразделениями предприятия, отвечающими:

за оценку и прогнозирование себестоимости продукции при различных вариантах ценовой и производственно-сбытовой политики;

за достижение плановых финансовых показателей;

за разработку финансовых аспектов реализации ценовой политики (например, определение лимитов финансирования рекламной деятельности);

за сбор информации о текущей рыночной конъюнктуре; определение реальной структуры рынка продукции предприятия; прогнозирование объемов сбыта, возможных при различных уровнях цен на продукцию; оценку возможных действий конкурентов при тех или иных вариантах ценовой политики; обоснование возможностей увеличения сбыта и улучшение его финансовых показателей без изменений цен;

а также с подразделениями, ответственными за проведение рекламных кампаний, формирование имиджа товарной марки и распространение информации, позволяющей воздействовать на коммерческие решения конкурентов.

К мероприятиям, вытекающим из анализа соотношения собственных цен и цен конкурентов, относятся:

1. При превышении цены по сравнению с конкурентами на 10% необходимо:

|

|

|

- увеличить объем выпуска продукции, что приведёт к снижению постоянных издержек на единицу продукции при условии, что товар пользуется спросом;

- если товар неизвестен и имеет повышенную себестоимость, то можно увеличить объем выпуска за счет улучшения организации производства, например, обеспечить минимум времени выполнения заказов.

2. При превышении цены по сравнению с конкурентами от 10% до 25% в дополнение к предыдущим действиям необходимо:

- снизить переменные издержки путем проведения функционально – стоимостного анализа по корректирующей форме;

- проанализировать накладные расходы, так как их удельный вес обычно составляет довольно значительную (до 60%) величину в общих затратах;

- искать новые рынки, что даст возможность увеличить объемы выпуска товара и тем самым снизить себестоимость.

3. При превышении цены по сравнению с конкурентами более чем на 25% в дополнение к предыдущим действиям необходимо:

- проведениефункционально – стоимостного анализа по более сложной форме;

- повышение технологического уровня производства за счет унификации конструкции и технологии;

- привлечение дополнительных инвестиций для совершенствования технологического уровня товара.

4. При цене ниже, чем у конкурента на 10% необходимо:

- увеличить объем выпуска, если товар пользуется спросом;

- увеличить эффективность каналов сбыта.

5. При цене ниже, чем у конкурента от 10% до 25% необходимо повысить цену с учетом эластичности спроса, но не превышать цену конкурента.

6. При цене ниже, чем у конкурента на 25% необходимо повысить цену до цены конкурента по моделям, продаваемым на рынке с неэластичным спросом по цене.

В заключении рассмотрения темы о ценообразовании отметим следующие положения.

Политика ценообразования предприятия зависит от новизны товара, издержек, ощущаемой ценности товара и выбранного способа товарораспределения, главное при этом: нельзя устанавливать цену на товар в отрыве от цен аналогичных товаров конкурентов.

При установлении цен на товары фирме целесообразно руководствоваться следующими правилами:

- нельзя устанавливать цены на каждый товар в отдельности, независимо от его роли в стратегии компании и в отрыве от других товаров;

- цена товара существенно зависит от его новизны;

- при выборе политики ценообразования необходимо учитывать ценовую политику конкурентов;

- цена должна соответствовать ощущаемой покупателем потребительской ценности товара;

- важным фактором политики ценообразования являются издержки фирмы и их зависимость от объёма производства.

Минимально возможная цена определяется себестоимостью товара, максимальная – наличием уникальных достоинств товара фирмы. Цены товаров конкурентов и товаров-заменителей определяют средний уровень цен, который фирме целесообразно учитывать при назначении окончательной цены на товар, не являющийся уникальным.

В заключении отметим, что при планировании ценообразования необходимо ответить на следующие вопросы:

1.Насколько цены отражают издержки, спрос и конкурентоспособность товара?

2. Какова вероятная реакция покупателей на повышение или понижение цены?

3. Как относятся покупатели к установленным ценам на товары фирмы?

4.Используется ли фирмой политика стимулирующих цен?

5. Используется ли фирмой политика стандартных цен?

6. Известны ли потенциальным покупателям товаров фирмы ее цены?

7. Соответствуют ли цены фирмы сложившемуся конкретному рынку?

8. Ведет ли фирма ценовую войну там, где это возможно?

9. Привлекательны ли цены фирмы вообще и для новых покупателей в частности?

10. Как действует фирма, если конкуренты меняют цены?

11. Какие главные условия определяют ценовую политику фирмы?

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 624; Нарушение авторских прав?; Мы поможем в написании вашей работы!