КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

План лекции. Лекция 6. Внутренние риски банков

|

|

|

|

Лекция 6. Внутренние риски банков. Риски, связанные со спецификой клиента банка. Риски пассивных операций

Цель лекции: охарактеризовать внутренние риски банков, классифицировать, определить способы их минимизации, охарактеризовать риски пассивных операций

1. Характеристика внутренних рисков коммерческих банков

2. Классификация внутренних рисков.

3.Способы минимизации внутренних рисков банков.

4.Депозитный риск и методы его минимизации:

1. Характеристика внутренних рисков коммерческих банков

Внутренние риски зависят от вида и специфики банка, характера его деятельности (операций), состава его партнеров (клиентов и контрагентов).

Уровень и вид внутренних рисков, с которыми сталкиваются различные виды коммерческих банков, в основном зависят от специфики их деятельности.

В специализированных коммерческих банках, например инновационных, преобладают риски, связанные с кредитованием новых технологий. Вместе с тем многие инновационные банки имеют, например, более низкий уровень портфельных рисков, так как они имеют возможность предлагать своим клиентам разнообразные виды услуг по управлению кредитными портфелями ценных бумаг. Таким образом, они покупают фиксированные доходы. С целью снижения уровня таких рисков не только сами банки, но и их контактные аудитории должны проводить активную маркетинговую деятельность по выявлению реальной и потенциальной емкости банка.

В отраслевых банках самое главное значение для уровня рисков имеют вид и специфика конкретной отрасли (старой или новой, перспективной, стратегической и др.). Знание и понимание отраслевых рисков значительно помогает нам в оценке риска, связанного с индивидуальным заемщиком. Сбор и анализ информации о деятельности хозяйства хорошо развиты в западных странах. Серьезные условия по введению этих процессов в Казахстане принесло бы большую пользу не только банкам, как кредиторам этих отраслей, но также агентствам, ответственным за проведение экономической политики страны.

2. Классификация внутренних рисков.

Внутренние риски обусловлены технико-организационной сферой деятельности банков и их организационной структурой. Эти риски не связаны с чисто денежными факторами и имеют персональное, вещественно-техническое и организационное значение.

ИЛИ К внутренним относятся риски, обусловленные деятельностью самого банка, его клиентов. На их уровень оказывает влияние деловая активность руководства самого банка, выбор оптимальной маркетинговой стратегии, политики и техники и другие факторы. Внутренние риски возникают в результате деятельности самих банков и зависят от проводимых им операций.

Выделяют три вида внутренних рисков:

1) риски персонального вида (риски сотрудников), т.е. кадровые риски. Различаются количественные и качественные риски персонального вида. Под количественными понимаются все риски, связанные с поиском и включением сотрудников в работу. Качественные риски связаны с профессиональным уровнем и чертами характера;

2) риски материально-технического вида, связанные с материально-технической базой банков, ее уровнем;

3) структурно-процессуальные риски представлены взаимодействий рисков первого и второго вида. Среди них выделяются особые риски:

• риск, который связан с применением машин в банковской деятельности. Клиенты предпочитают «живой контакт», а не преимущественно машинный. Чтобы не потерять клиентов, нужно определить границу применения технических средств. Должен быть найден оптимум между индивидуальным обслуживанием клиентов и рационализацией банковской деятельности;

• риск, связанный с психологической подготовкой кадров, их компетентностью;

• организационный риск. Чтобы избежать этого риска, необходимы умелое распределение ответственности банковских кадров, их правильная расстановка. Каждый, четко должен знать свои обязанности и нести за них ответственность, в том числе и материальную. Поэтому нужны современные организационные банковские структуры и понимание всеми работниками банка его политики.

Несмотря на то что банки в своей деятельности соприкасаются с многочисленными рисками, причины банковского краха обычно вызываются следующими обстоятельствами:

• серьезными ошибками, допущенными руководством банка при проведении процентной политики;

• серьезными ошибками при формировании кредитного портфеля;

• несовершенством организационной структуры;

• кадровыми рисками.

Анализ приведенных выше классификаций банковских рисков позволяет выделить базовые критерии, лежащие в основе классификационной структуры банковских рисков. Такими критериями являются:

сфера возникновения рисков (внутренние, внешние),

состав клиентов банка (форма собственности, отрасль экономики, объем собственного капитала),

вид банковских операций (кредитные, валютные, депозитные и т.д.).

Приведенные классификации банковских рисков позволяют определить действительное место отдельного риска в составе общебанковских рисков и его соподчиненность в этой системе. Необходимость классификации банковских рисков заключается в выборе соответствующего метода анализа того или иного риска, оценки его уровня и степени влияния на деятельность банка в целом.

Внутренние риски делятся на:

· Связанные с активами банка (кредитные, валютные, рыночные, расчетные, лизинговые, факторинговые, кассовые и др.);

· Связанные с пассивами банка (риски по депозитным операциям, по привлеченным межбанковским кредитам);

· Связанные с качеством управления банком своими активами и пассивами (процентный риск, риск несбалансированной ликвидности);

· Связанные с процессом реализации финансовых услуг (операционные риски, технологические риски, кадровые риски).

Так как банковская деятельность по своей сути предполагает игру на изменениях процентных ставок, валютных курсов и т.п., то ни один из вышеперечисленных видов риска не может быть устранен полностью. Чем большую степень риска берет на себя банк, тем выше должна быть прибыль, на которую он может рассчитывать. Значит, основная задача банковской организации заключается в достижении оптимального сочетания рискованности и прибыльности проводимых операций.

К внутренним банковским рискам относятся также такие виды рисков, как:

· Технологический. Это опасность потерь в результате сбоя технологии банковских операций;

· Риски инноваций. Это опасность потерь в результате неправильного выбора инноваций, неправильной оценки их эффективности или неправильного определения времени для инноваций;

· Операционные, т.е. потери в результате увеличения текущих затрат банка.

3.Способы минимизации внутренних рисков банков.

В зависимости от характера банковских операций риски могут быть связаны со спецификой банковских или забалансовых операций, и те и другие подразделяются на риски активных и риски пассивных операций.

Именно с помощью пассивных операций банк регулирует свои ресурсы для осуществления активных банковских операций. Риски пассивных операций с возможными затруднениями в обеспечении активных операций ресурсами, т. е. риском несбалансированной ликвидности.

Банкиры опасаются того, что они столкнутся с проблемой недостаточности наличных и привлеченных средств для того, чтобы обеспечить возврат депозитов, выдачу кредитов и т. д. Банк, который столкнулся с риском несбалансированной ликвидности, может быть вынужден срочно привлекать средства по слишком высокой ставке для удовлетворения текущих потребностей в наличных средствах, что приведет к снижению его прибыли.

Одним из показателей уровня риска несбалансированной ликвидности является соотношение:

Рост объема заимствованных средств увеличивает вероятность наступления кризиса ликвидности в случае повышения оттока депозитов или ухудшения качества кредитов. Другими показателями уровня этого риска являются:

— отношение нетто-кредитов к совокупным активам;

— отношение наличных средств и межбанковского кредита с истекающим сроком погашения к совокупным активам.

Стандартные способы снижения уровня риска несбалансированной ликвидности банка включают

1. увеличение доли средств банка, направляемых в ликвидные активы или на использование более долгосрочных ценных бумаг для финансирования операций банка.

Также встречается риск, связанный с эффективностью деятельности определенного вкладчика (риск по формированию депозитов), как следствие минимизации этого риска: установление доли одного вкладчика в общей сумме банковских депозитов.

Для предупреждения риска по формированию депозитов банкам следует соблюдать:

1. Оптимальное соотношение между пассивными и активными депозитными операциями, т. е. вкладами предприятий в банк и вкладами, размещенными одними банками в других банках.

2. Определить размер и ликвидность привлекаемых на хранение ценных бумаг для повьпиения уровня и качества мобильных средств.

3. Найти целесообразное минимальное соотношение собственных средств и рисковых активов.

4. Разработать методы расчета коэффициента связанности депозитов с учетом особенностей данного банка и руководствоваться ими при размещении депозитов.

Риск, относящийся к чистой прибыли банка (после вычета всех расходов, в том числе налогов), известен под названием риск недополучения прибыли. Прибыль может неожиданно уменьшиться под воздействием внутри банковских или внешних факторов, например изменений экономических условий или изменений в законодательстве и регулировании. Обострение конкуренции в банковской сфере в последние годы привело к сокращению спрэда между доходами по активам банка и стоимостью привлечения банком средств. Таким образом, акционеры банка всегда сталкиваются с возможным снижением их прибыли в расчете на одну акцию, что приводит к падению цены акций банка и подрыву ресурсной базы, необходимой для будущего роста.

Риски активных операций связаны с уровнем так называемого процентного риска, которому банки постоянно подвергаются в процессе своей деятельности.

Риск процентной ставки — это риск, связанный с несовпадением (расхождением) по срокам пассивов, имеющим фиксированный процент, и активов банка, что приводит к незапланированным прибылям или убыткам, если процентная ставка на рынке изменяется непредвиденно.

Риск процентной ставки обычно регулируется и отслеживается «Комитетом по управлению рисками активов и пассивов». Подробно об управлении процентным риском будет изложено в следующем параграфе.

Портфельный риск заключается в вероятности потери по отдельным типам ценных бумаг, а также по всей категории ссуд. Портфельные риски подразделяются на финансовые, риски ликвидности, систематические и несистематические.

Финансовые риски могут быть определены следующим образом: чем больше заемных средств имеют банки, акционерные общества, в том числе и совместные банки, тем выше риск для их акционеров. В то же время заемные средства являются важным и выгодным источником финансирования, так как чаще всего обходятся дешевле, чем выпуск и продажа дополнительных тиражей ценных бумаг.

Риск ликвидности - риск того, что банк будет испытывать дефицит ликвидных средств (т. е. наличности) для выполнения обязательств по краткосрочным ссудам, даже если банк имеет при этом большие активы, которые могут быть проданы при наличии желания и времени для этой операции. Крупнейшие и известнейшие производители в банке, чьи акции обращаются на центральных биржах, имеют наименьший риск этого рода. Малые же фирмы — новообразованные» венчурные более опасны в этом отношении. В данном случае особое внимание необходимо уделять выбору посредников. Основные виды финансовых посредников, специфика их прав и обязанностей оказывают большое влияние на деловую активность банков. Их правильный выбор влияет на деловую активность банков, на уровень всех видов рисков. Риск ликвидности обычно регулируется и отслеживается начальником финансового отдела банка.

Систематический риск — связан с изменением цен на акции, их доходностью, текущим и облагающим процентом по облигациям, ожиданиями процентов по дивидендам и дополнительной прибылью, вызванными общерыночными колебаниями. Он объединяет риск изменения общерыночных цен и риск инфляции. Поддается довольно точному прогнозу, так как теснота связи (корреляция) между биржевыми курсами акции и общим состоянием рынка регулярно довольно достоверно регистрируется различными биржевыми индексами.

Несистематический риск не зависит от состояния рынка и является спецификой конкретного предприятия, банка. Он может быть отраслевым и финансовым. Основными факторами, оказывающими влияние на уровень несистематического портфельного риска, являются наличие альтернативных сфер вложения финансовых ресурсов, конъюнктура товарных и фондовых рынков и др.

Совокупность систематических и несистематических рисков называют риском инвестиций.

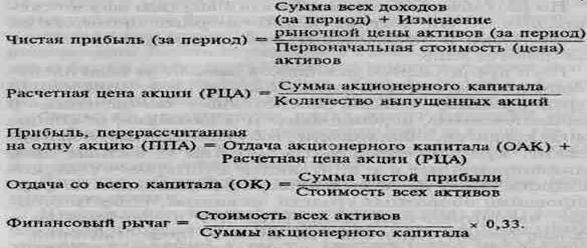

Одним из основных методов измерения портфельного риска может быть метод «портфеля», который базируется на анализе структуры числителей и знаменателей нижеприведенных формул в статике и динамике.

Риск акции выражается изменением процентных ставок и возникает из-за сокращения чистой прибыли за период вследствие изменения государственных и банковских ставок. В этом случае чаще всего выигрывают держатели более новых акций, хотя и остальные вполне конкурентоспособны.

Кредитный риск - вероятность того, что стоимость части активов банка, представленная суммой выданных кредитов, снизится либо сведется к нулю или фактическая доходность по данной части активов окажется значительно ниже ожидаемого уровня. Кредитный риск, или риск невозврата долга, чаще всего зависит от таких факторов, как:

- степень концентрации кредитной деятельности банка в какой-либо сфере, чувствительной к изменениям в экономике;

- удельный вес кредитов и других банковских контрактов, приходящихся на клиентов, испытывающих определенные специфические трудности;

— внесение чистых или существенных изменений в политику банка по предоставлению кредитов, формированию портфеля ценных бумаг;

— удельный вес новых и недавно привлеченных клиентов и т. д.

По результатам статистического анализа можно сделать вывод, что частные и акционерные предприятия более гибки и эффективны, чем государственные, но разоряются чаще.

Риск кредитования заемщиков зависит от вида предоставляемого кредита. В зависимости от сроков предоставления кредита; от видов обеспечения — обеспеченные и необеспеченные, персональные и банковские; от специфики кредитов — банковские, государственные, коммерческие, кредиты страховых компаний и частных лиц, синдицированные и т. д.; от видов дебиторов — сельскохозяйственные, промышленные, коммунальные, на формировании оборотных средств, сезонные,, инвестиционные, импортные или экспортные и т. д.; по размеру — малые, средние, крупные; по способу предоставления — вексельные, при помощи открытых счетов, сезонные, консигнации. Основные методы анализа и управления кредитным риском мы рассмотрим ниже.

Процентный риск — это риск, при котором доходы банка могут оказаться под негативным влиянием изменения уровня процентных ставок. Процентный риск — это потери банка в результате неблагоприятного влияния изменения уровня процентных ставок. Таким образом, процентный риск — это снижение прибыли банка вследствие негативного влияния непредвиденного изменения уровня процентных ставок.

4.Депозитный риск и методы его минимизации:

Депозитный риск относится к рискам ликвидности и связан с досрочным отзывом вкладчиками своих вкладов из банка. Поэтому коммерческие банки проводят большую работу по предотвращению возможных негативных последствий внезапного оттока свободных денежных средств со счетов вкладчиков. Дифференциация условий привлечения вкладов в коммерческие банки является активным средством борьбы за вкладчика, обостряющим банковскую конкуренцию. Чтобы избежать возможных негативных последствий этой конкуренции, современные банки практикуют согласование уровня процента по вкладам между банками. Как свидетельствует зарубежная практика, иногда этот уровень устанавливается непосредственно центральным банком. В России это делается для системы Сберегательного банка, который работает с государственной поддержкой.

Среди различных видов вкладов особое место занимают депозиты до востребования и срочные вклады, как наиболее распространенные. Коммерческими банками, как известно, применяются достаточно дифференцированные условия привлечения указанных вкладов. Акцент делается на изменение процентной ставки и условий ее начисления (ежемесячно, по согласованию с клиентом, процента на процент и др.). В то же время представляют интерес некоторые условия дифференциации срочных вкладов, используемые западными банками.

Наиболее распространенными являются два вида срочных вкладов: собственно срочные вклады и вклады с предварительным уведомлением об изъятии. Собственно срочные вклады возвращаются владельцу в заранее установленный срок; до этого момента банк может полностью ими распоряжаться. Срок срочных вкладов — не менее месяца. Сроки, на которые принимаются такие вклады, подразделяются на четыре группы: от 30 до 89 дней, от 90 до 179, от 180 до 359, свыше 360 дней. Соответственно изменяется и уровень процента. Как правило, по вкладу с большим сроком выплачивают более высокий процент. Однако взаимосвязь между этими параметрами может быть и обратной. Например, если коммерческий банк в ближайшем будущем ожидает снижение учетной ставки, то процент по вкладам с более длительными сроками может находиться на уровне ставок по депозитам с меньшими сроками.

Срочные вклады с предварительным уведомлением об изъятии требуют подачи в банк специального заявления вкладчика. Срок подачи такого уведомления об изъятии вклада заранее оговаривается, и в соответствии с ним устанавливается величина процента по вкладу. Обычно используются следующие сроки уведомления: от 1. до 3 месяцев, от 3 до 6, от б до 12, более 12 месяцев. Для каждой из этих групп вкладов устанавливают соответствующие проценты. Если клиент хочет изъять вклад, он должен своевременно известить об этом банк. Банк, учитывая предстоящие изменения, рефинансирует свои активные операции из других источников.

Предупреждению потерь при формировании депозитов могут способствовать особые условия, включенные в договор «О кредитном вкладе», который должен заключаться между клиентом и банком. При этом.банк должен решить, с какими клиентами необходимо такой договор заключить. В качестве одного из условий этого договора может быть отказ клиенту в досрочном востребовании вклада.

Периодически банк должен оценивать степень использования находящихся в его распоряжении депозитов. Для этого определяется коэффициент связанности депозитов, который должен быть равен единице. Это означает, что все депозиты банка задействованы в его обороте.

Депозитный риск тесно взаимосвязан с различными банковскими рисками. Таким образом, проведение банком комплекса мероприятий по минимизации депозитного риска повышает степень надежности ресурсной базы банка и возможность расширения в перспективе перечня проводимых операций и услуг.

Ключевые слова: внутренние риски банка, риски персонального вида, процентный риск, кредитный риск, депозитный риск, портфельный риск, риск ликвидности, риск активных операций.

Вопросы для контроля:

1.Классифицируйте внутренние риски банка.

2.Что представляют собой риски персонального вида?

3Что представляют собой риски материально-технического вида?

4Что представляют собой структурно-процессуальные риски?

5Что представляет собой технологический риск?

6Что представляют собой риски инноваций?

7Что представляют собой операционные риски?

8Что представляет собой несистематический риск

9Что представляет собой кредитный риск?

10 Что представляет собой процентный риск?

Литература

1. Нурсеитов А.А., Нурсеитов Н.А. Финансовый менеджмент: Учебное пособие. - Алматы: КазГАУ, 1996. - 160 с.

2. Г.С. Сейткасимов. Банковское дело.-. Астана: КазУЭФиМТ, 2007. – 640с.

3. Г.С.Сейткасимов Деньги, кредит, банки. - Алматы: Экономика, 1998. - с.280.

4.Усоскин В.М. Современный коммерческий банк: управление и операции.–М.: ИПЦ «Вазар-Ферро», 1994.–320 с.

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 1949; Нарушение авторских прав?; Мы поможем в написании вашей работы!