КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Портфельный риск и его разновидности

|

|

|

|

План лекции

Лекция 8. Риски активных операций. Портфельный риск. Управление кредитным риском: методика анализа, методы минимизации.

Цель лекции: представить общую характеристику риска активных операций, портфельного риска, методику анализа и методы минимизации рисков.

1. Общая характеристика риска активных операций.

2. Риск инфляции. Технологический риск. Лизинговый риск. Риски форфетирования.

3.Кредитный риск и причины его возникновения.

4.Методы минимизации кредитного риска.

1. Общая характеристика риска активных операций.

Риски активных операций связаны с уровнем так называемого процентного риска, которому банки постоянно подвергаются в процессе своей деятельности.

Внутренние риски делятся на:

· Связанные с активами банка (кредитные, валютные, рыночные, расчетные, лизинговые, факторинговые, кассовые и др.);

· Связанные с пассивами банка (риски по депозитным операциям, по привлеченным межбанковским кредитам);

· Связанные с качеством управления банком своими активами и пассивами (процентный риск, риск несбалансированной ликвидности);

· Связанные с процессом реализации финансовых услуг (операционные риски, технологические риски, кадровые риски).

Внутренние риски

возникают в результате деятельности самих банков и зависят от проводимых операций. Соответственно риски делятся:

· · связанные с активами (кредитные, валютные, рыночные, расчетные, лизинговые, факторинговые, кассовые, риск по корреспондентскому счету, по финансированию и инвестированию и др.)

· · связанные с пассивами банка (риски по вкладным и прочим депозитным операциям, по привлеченным межбанковским кредитам)

· · связанные с качеством управления банком своими активами и пассивами (процентный риск, риск несбалансированной ликвидности, неплатежеспособности, риски структуры капитала, левереджа, недостаточности капитала банка)

|

|

|

· · связанные с риском реализации финансовых услуг (операционные, технологические риски, риски инноваций, стратегические риски, бухгалтерские, административные, риски злоупотреблений, безопасности).

Риски активных операций связаны с уровнем так называемого процентного риска, которому банки постоянно подвергаются в процессе своей деятельности.

Портфельные инвестиции связаны с формированием инвестиционного портфеля и представляют собой приобретение ценных бумаг и других активов. Он характеризует совокупный риск, присущий комплексу однофункциональных финансовых инструментов, объединенных в портфель (например, кредитный портфель предприятия, его инвестиционный портфель и т.п.).

Портфель ( от франц. portefeuille: portes — носить и feuille — лист) — собирательное понятие, означающее совокупность форм и видов экономической, финансовой деятельности, соответствующих им документов, денежных средств, заказов, объектов.

Под портфелем ценных бумаг (ПЦБ) понимается совокупность ценных бумаг, которыми располагает инвестор. Прежде чем рассматривать строение ПЦБ, вопросы его формирования и управления, необходимо определить, что лее представляют собой финансовые (портфельные) инвестиции.

Портфельные инвестиции представляют собой инвестиции в ценные бумаги, формируемые в виде ПЦБ, либо небольшие по размеру инвестиции, которые не могут обеспечивать их владельцам контроль над предприятием.

В данном случае под ценными бумагами понимаются денежные документы, дающие их обладателю право на получение определенных денежных сумм, доходов. Ценные бумаги могут быть объектом купли-продажи, по своей экономической природе они делятся на долговые, долевые и производные.

|

|

|

Долговые ценные бумаги имеют фиксированную или плавающую процентную ставку и являются обязательством выплатить капитальную сумму долга на определенную дату в будущем (корпоративные и государственные облигации, депозитные и сберегательные сертификаты банков, векселя).

Долевая ценная бумага (акция) представляет собой долю держателя в реальной собственности и обеспечивает получение дохода (дивиденда) неограниченное время.

Производные от акций и долговых обязательств — опционы, форвардные и фьючерсные контракты, обратимые ценные бумаги — закрепляют право их владельца на покупку или продажу определенного финансового инструмента в будущем.

Одной из проблем при инвестировании в ценные бумаги является выбор вида этих бумаг, подходящего для инвестора.

Большое значение для рассмотрения возможной структуры и состава инвестиций в портфеле имеет классификация ценных бумаг не только по их экономической природе и конкретным видам, но и по принадлежности тому или иному эмитенту.

Для многих потенциальных инвесторов большой интерес представляет именно сам эмитент ценной бумаги: в ходе отбора ценных бумаг в портфель инвесторы изучают финансовые показатели и положение эмитента конкретной ценной бумаги для того, чтобы определить соответствие финансового состояния эмитента требованиям, предъявляемым к его бумагам.

Другими словами, ПЦБ является тем "ключом", с помощью которого инвестору обеспечивается требуемая устойчивость дохода при минимальном риске. Метод, при котором инвестор не фиксирует свой выбор на одном виде ценных бумаг, а принимает решение именно на основе совокупности ценных бумаг с учетом прибыльности и риска, носит название портфельного подхода или оптимальной программы инвестирования.

Таким образом, портфель ценных бумаг, или инвестиционный портфель,— это совокупность ценных бумаг, принадлежащих юридическому или физическому лицу либо юридическим или физическим лицам на правах долевого участия, выступающих как целостный объект управления

Прежде чем рассмотреть преимущества портфельного инвестирования и типы портфелей, охарактеризуем операции с ценными бумагами, в том числе операции по формированию портфеля.

|

|

|

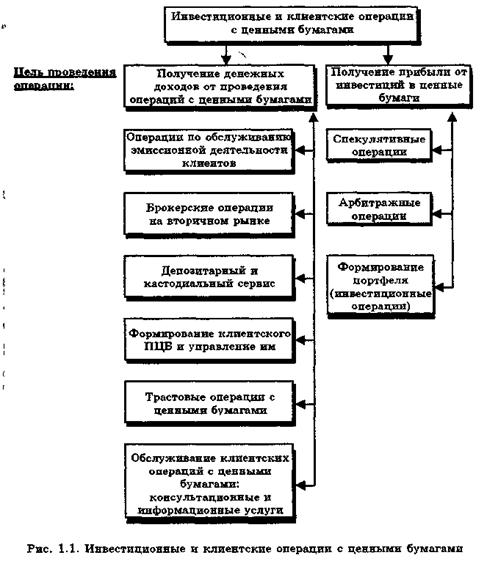

Операции с ценными бумагами — это законченное действие или ряд действий с ценными и (или) денежными средствами на фондовом рынке. В зависимости от целей проведения различают операции:

• эмиссионные — пассивные операции, направленные на привлечение денежных средств посредством выпуска (эмиссии) ценных бумаг;

• инвестиционные — вложение собственных и привлеченных финансовых ресурсов в фондовые активы субъектом операции от своего имени;

• клиентские — обеспечение обязательств субъекта операции перед клиентами в отношении ценных бумаг или обязательств клиента, обеспеченных ценными бумагами.

В дальнейшем нас будут интересовать инвестиционные и клиентские операции коммерческого банка.

Преимущества портфельного инвестирования заключаются в возможностях:

• улучшать условия инвестирования за счет придания совокупности ценных бумаг таких инвестиционных свойств, которые недостижимы с позиции отдельно взятой ценной бумаги (например, диверсификация риска);

• оценивать, планировать, контролировать результаты всей инвестиционной деятельности на различных секторах фондового рынка;

• выбирать портфель для решения специфических инвестиционных задач.

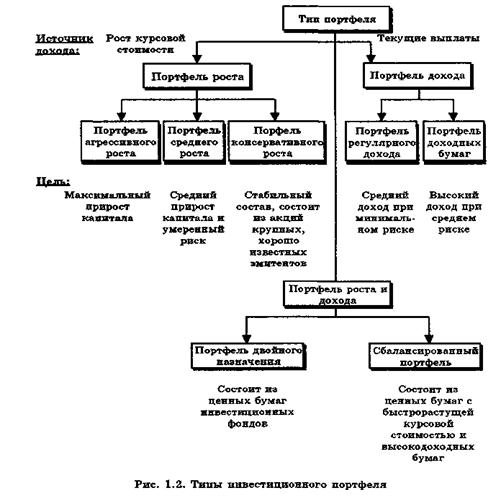

Типом портфеля называется его инвестиционная характеристика, основанная на соотношении дохода и риска. Тип портфеля зависит от типа инвестора и состояния рынка ценных бумаг. Как известно, инвесторы в зависимости от склонности к риску делятся* на консервативных, умеренно-агрессивных, агрессивных и нерациональных.

От типа инвестора зависит тип портфеля

| Тип инвестора | Цель инвестирования | Степень риска | Тип ценных бумаг, включаемых в портфель | Тип портфеля |

| Консервативный | Защита от инфляции | Низкая | Государственные ценные бумаги, акции и облигации стабильных эмитентов ("голубые фишки") | Высоконадежный, но низкодоходный |

| Умеренно агрессивный | Длительное вложение капитала | Средняя | Малая доля государственных ценных бумаг, большая доля ценных бумаг крупных и средних, но надежных эмитентов с длительной рыночной историей | Диверсифицированный |

| Агрессивный | Спекулятивная игра, возможность быстрого роста вложенных средств | Высокая | Большая доля высокодоходных ценных бумаг небольших эмитентов, венчурных компаний и т.д. | Рискованный, но высокодоходный |

| Нерациональный | Нет четких целей | Низкая | Произвольно подобранные ценные бумаги | Бессистемный |

|

|

|

В некоторых случаях инвесторов разделяют на пять групп в соответствии с целями, которые они преследуют: консервативные, умеренно-агрессивные, агрессивные, опытные и изощренные.

На рис. 1.2 приведена классификация портфелей в зависимости от источников дохода.

Приведенная выше классификация инвестиционных портфелей является неполной, так как, во-первых, современная портфельная теория и практический менеджмент постоянно развиваются и совершенствуются, возникают новые возможности для размещения средств, появляются новые признаки для классификации, а следовательно, и другие интересы, а во-вторых, практически невозможно учесть все интересы и цели, к которым стремятся инвесторы, формируя свои инвестиционные портфели.

Типу портфеля соответствуют вид инвестиционной стратегии и способ управления портфелем — активный или пассивный. Пассивный способ предполагает построение хорошо диверсифицированного портфеля и сохранение его структуры неизменной (или почти неизменной) на протяжении длительного времени. Активный способ предполагает постоянное отслеживание изменений, происходящих на рынке (проведение мониторинга), я быстрое изменение состава фондовых инструментов, входящих в портфель.

Выбор тактики управления в немалой степени зависит от возможностей инвестора, его способности предсказывать состояние рынка, поскольку активный способ связан со значительными издержками на мониторинг и управление портфелем. Но в гораздо большей степени выбор тактики должен определяться состоянием рынка, на котором должен работать инвестор. На стационарном рынке оправдывает себя тактика пассивного инвестора, а на динамически меняющемся рынке, где невозможен адекватный долгосрочный прогноз и велики различного рода риски (каковым и является в настоящее время российский рынок), необходимо активное управление с постоянным отслеживанием тенденции и переструктурированием портфеля при любом снижении доходности какой-либо бумаги.

Как активная, так и пассивная модель управления может быть осуществлена либо по поручению клиента и за его счет, либо на основе договора. Активное управление осуществляется по указаниям клиента, банк постоянно оптимизирует портфель, реализует фондовые операции в соответствии с выбранной инвестором стратегией. Прибыль в значительной степени будет зависеть от инвестиционного искусства менеджера, поэтому комиссионное вознаграждение будет определяться процентом от полученной прибыли. Данный вид услуг называется investment portfolio management treaty — договором об управлении портфелем ценных бумаг.

При пассивном управлении клиент передает денежные средства банку для их вложения в различные фондовые ценности с целью извлечения прибыли. За проведение операций взимается комиссионное вознаграждение. В зарубежной практике такие операции называются private banking — доверительными банковскими операциями.

В казахстанской практике используются следующие варианты управления инвестиционным портфелем:

• активное управление — банк формирует портфель, которым инвестор впоследствии управляет самостоятельно, а банк выступает исполнителем его приказов;

• совместное управление — управление портфелем осуществляется при активном участии со стороны инвестора. Банк принимает решения по управлению портфелем, но конкретные сделки заключаются лишь при получении письменного согласия инвестора;

• пассивный контроль — банк формирует портфель и управляет им самостоятельно, информируя инвестора о совершенных операциях и текущей стоимости портфеля.

Для банков как портфельных инвесторов важно определить привлекательность компаний той или иной отрасли, тем более что портфельных инвесторов интересуют ценные бумаги большой группы компаний из нескольких отраслей. Портфельного инвестора при этом интересует доходность ценных бумаг компаний в расчетах на сравнительно небольшой срок (1—3 года), а также их ликвидность.

В некоторых отраслях промышленности на первый план в данном случае выступают:

• квалификация управленческого персонала;

• величина экспортной составляющей в общем выпуске продукции;

• вхождение компаний в состав финансово-промышленной группы;

• обеспеченность сырьем (отечественного и особенно собственного производства);

• ведущиеся долгосрочные проекты по созданию новых производств за счет собственных средств компании (негативное явление).

Такие факторы, как емкость рынка, техническая конкурентоспособность продукции, инвестиционный климат региона, совпадают, например, с факторами, важными для стратегических инвесторов.

Рассмотрим подробнее вопросы о рейтингах акций, соответствующих экономических индикаторах, проблему определения направления инвестиций, в том числе по отраслям, а также вопросы фундаментального и технического анализа ценных бумаг как объектов инвестирования. Такая последовательность изложения позволит перейти к рассмотрению совокупности рисков, возникающих при инвестировании.

"Циклические" акции — это акции, курс которых имеет тенденцию к быстрому росту при подъеме экономики и резкому падению при ее спаде. К "циклическим" относятся акции компаний автомобильной, металлургической промышленности. Покупая эти акции, инвестор должен иметь необходимую интуицию, знание отрасли и экономических циклов, а также желание и способность действовать "наперекор" (т.е. инвестировать в такую компанию, в которую никто в данное время инвестировать не хочет) и ждать, когда рыночный климат изменится.

"Защищающие" акции — это акции тех компаний, которые устойчивы во время экономического спада (например, пищевой промышленности). Такие компании обеспечивают жизненные потребности людей, продолжают иметь значительный объем сбыта своей продукции и высокие доходы даже во время спада экономической активности, т.е. люди не могут обходиться без их продукции. Опять же инвестирование в такие акции связано с вопросом времени. В этом направлении инвестирования преобладают индивидуальные инвесторы.

"Сироты" — это акции с отношением Р/Е < 10. Очень незначительное число индивидуальных инвесторов и финансовых институтов проявляют интерес к этой категории акций. Однако ряд исследований показал, что акции с низким соотношением цены и дохода обошли акции многих быстроразвивающихся компаний с высоким соотношением цены и дохода. Причина — рассмотренные выше недостатки акций с высоким отношением Р/Е.

Проведенные наблюдения позволяют сделать следующие выводы относительно выбора компаний и отраслей для инвестирования. Во-первых, считается, что компания с худшими результатами в быстроразвивающейся отрасли превзойдет лучшую компанию в плохо развивающейся отрасли. Однако если банк-инвестор или предприятие-инвестор решили инвестировать в отрасль, которая плохо развивается в настоящее время, они должны иметь терпение и выдержку, а также выбирать такую компанию, которая сможет выдержать экономический спад. Во-вторых, инвестор, проанализировав достаточное число компаний, прежде чем инвестировать в какую-либо из них, должен прочитать как можно больше о менеджменте данной компании. Менеджмент играет ключевую роль в успехе или неудаче любой компании. В-третьих, инвестор должен обратить внимание на то, имеет ли эта компания поддержку и поручительство со стороны закрытых инвестиционных институтов. Многие компании продолжают оставаться в тени именно потому, что не имеют такой поддержки. Хотя покупка акций компаний, у которых нет приверженцев, может стать прибыльной, всегда стоит подумать, кто мог бы купить их у инвестора и почему такая компания еще не обнаружена.

Проблема динамики биржевых курсов в рамках специальной дисциплины объединила соперничающие друг с другом длительное время фундаментальную и техническую школы и получила название анализа ценных бумаг (security analysis). В настоящее время она представляет собой совокупность разнообразных экономико-теоретических и финансовых концепций, а также методов экономической и математической статистики, описывающих рынок ценных бумаг. С 70-х годов анализ ценных бумаг занял одно из ведущих мест в ряду конкретных экономических наук.

Предметом анализа ценных бумаг являются:

• определение закономерностей движения курсов ценных бумаг;

• изучение тенденций биржевой конъюнктуры и прогнозирование ее на будущее;

• предсказание направления изменения и величины курсов отдельных выпусков акций и облигаций;

• выработка рыночной тактики и стратегии для держателей ценных бумаг.

В современных условиях все большее значение в анализе ценных бумаг приобретают математическое моделирование и прогнозирование курсов финансовых активов.

Представители фундаментальной школы и ее признанный глава Б. Грэхэм считают, что основное внимание при анализе надо обращать на финансовое состояние корпораций, выплачиваемые ими дивиденды, текущую ставку процента и т.д. Такая информация позволяет составить представление об истинной ценности акций и облигаций и вероятных направлениях движения их курсов. Поэтому представители данной школы особое внимание уделяют изучению публичной финансовой отчетности корпораций.

По мнению Б. Грэхэма, конечная цель всего анализа ценных бумаг — установление их реальной стоимости (intrinsic value), определяемой активами, дивидендами и перспективами компаний, а также фактором управления.

Внутренняя стоимость акции (С) может быть определена по формуле:

где Р — капитал корпорации; Т — число эмитированных корпорацией акций; η— продуктивность капитала; μ — эффективность альтернативного вложения дивидендов; g — доля прибыли, направляемая на выплату дивидендов.

Для определения рискованности вложений дивидендов предлагается рассчитывать некоторые коэффициенты, характеризующие платежеспособность и финансовую устойчивость предприятия.

Рекомендации, предлагаемые фундаментальной школой, состоят в том, что покупать ценную бумагу надо тогда, когда ее курс занижен по отношению к реальной стоимости, и продавать при завышенном курсе.

Техническая школа, основанная Дж. Доу, исходит из того, что вся информация, существенная с точки зрения фундаментальной школы, содержится в курсах ценных бумаг. Поэтому во главу угла ставится изучение самого рынка, поведения биржевых котировок, оборотов бирж и т.д.

Расширение фондового рынка в начале 50-х годов, увеличение как объемов операций, так и числа обращающихся инструментов привели к распространению взглядов сторонников второй школы "анализа ценных бумаг".

Технические концепции подразделяются на ряд семейств, из которых особо следует выделить получившую развитие в 60-х годах "бета-теорию".

Коэффициент β характеризует соотношение колебания цен на отдельный выпуск ценных бумаг и движения синтетического рыночного индекса. При β = 1 колебания курса данных ценных бумаг точно соответствуют колебаниям рыночных цен в целом. Чем больше значение β превышает 1, тем сильнее индивидуальные колебания курса в сравнении с рыночными. При β < 1 курс данной бумаги более стабилен, чем рыночный в целом.

В отличие от фундаментального анализа технический анализ связан со статистическим изучением динамики цен, т.е. результатов взаимодействия спроса и предложения и не предполагает рассмотрения существа явления. Иногда его называют графическим анализом, поскольку неотъемлемым компонентом изучения состояния фондового рынка является графическое представление рассматриваемой информации.

Ключевыми предпосылками технического анализа являются предположения о том, что:

• любые изменения внешних факторов отражаются на динамике цен;

• динамика цен подчинена определенным закономерностям;

• указанные закономерности могут носить устойчивый характер;

• на основании изучения данных о реально сложившихся курсах фондовых инструментов можно предсказывать их будущее движение.

Графический анализ применяется для решения трех основных задач:

1) прогнозирования уровня цен;

2) нахождения оптимального времени для покупки и продажи ценных бумаг;

3) проверки достоверности и полноты результатов фундаментального анализа.

В техническом анализе применяется множество различных методов, основными из которых являются:

• построение и анализ гистограмм с целью определения ключевых (критических) дней и исследования разрывов;

• анализ графиков для отслеживания трендов (генерального направления изменения цен), построения для этого линий поддержки и сопротивления;

• построение и анализ точечных графиков.

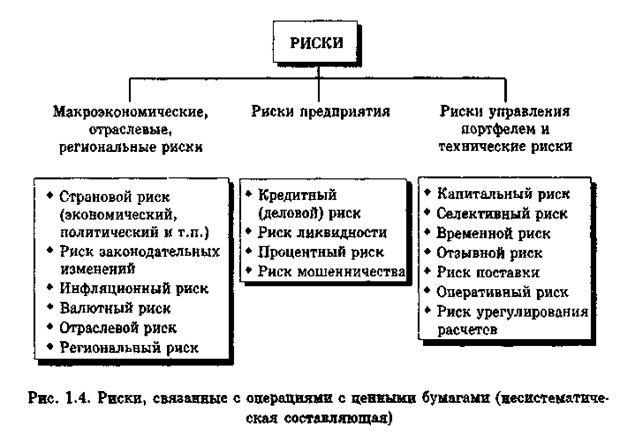

Портфельный риск заключается в вероятности потери по отдельным типам ценных бумаг, а также по всей категории ссуд. Портфельные риски подразделяются на финансовые, риски ликвидности, систематические и несистематические.

В [32] предлагается различать категории риска и неопределенности.

Наличием риска характеризуется ситуация, когда вероятность наступления нежелательного события (рискового случая) известна заранее, а понятие неопределенности употребляется, когда объективных данных, позволяющих оценить вероятности наступления рискового исхода, нет или недостаточно. Для переходной экономики и нестационарного рынка характерны именно ситуации неопределенности.

Общепринятая классификация рисков, приведенная в [25], делит риски, связанные с операциями с ценными бумагами, на три основные группы:

• макроэкономические, отраслевые, региональные риски;

• риски предприятия;

• риски управления портфелем и технические риски. Риски, связанные с операциями с ценными бумагами (несистематическая составляющая), представлены на рис. 1.4.

В данной схеме комментариев требуют такие виды рисков, как капитальный, отзывной, риск поставки и операционный риск.

Согласно Ф. Найту существуют три типа вероятности:

1. Априорная вероятность, когда имеется абсолютно однородная совокупность исходных наблюдений, позволяющая однозначно предсказать исход.

2. Статистическая вероятность, основанная на эмпирической классификации фактов.

3. "Оценки", когда невозможно применение обоснованного критерия для классификации случаев, поскольку каждый случай либо уникален, либо невозможно найти достаточного количества схожих примеров, чтобы определить значение вероятности.

Первому типу будет соответствовать отсутствие риска, второму — собственно риск, а третьему — ситуация неопределенности.

В дальнейшем под риском будет пониматься как собственно риск, так и неопределенность. В частности, под финансовым риском понимают риск снижения доходности, прямых потерь или упущенной выгоды, возникающий при проведении финансовых операций.

Все известные методы борьбы с рисками можно отнести к одному из следующих:

• диверсификация рисков;

• хеджирование (особый случай диверсификации);

• лимитирование;

• перенесение рисков на другое лицо с помощью гарантии или страхования;

• распределение рисков между большим количеством лиц (диверсификация наоборот);

• специальные механизмы торговли и заключения сделок, снижающие вероятность потерь за счет усложнения и удорожания технических процедур;

• получение дополнительной информации;

• портфельное инвестирование (как применение принципа диверсификации).

Рассмотрим вкратце каждый из этих методов.

Диверсификация рисков состоит в том, чтобы имеющиеся активы вложить в разные проекты (в данном случае — в разные бумаги), чтобы была возможность предсказывать потери. Однако снижение неопределенности происходит не всегда. Дело в том, что если какое-либо внешнее событие в одинаковой степени влияет на доходности разных бумаг, то это вызовет соответствующее изменение доходности портфеля, составленного из этих бумаг. Поэтому ключевым моментом в оценке эффекта диверсификации является корреляция доходностей ценных бумаг. Диверсификация наиболее эффективна, когда портфель составлен из ценных бумаг с некоррелированными доходностями. В этом случае изменения доходностей ценных бумаг взаимно компенсируют друг друга. Исследования российского рынка ценных бумаг [5] показали, что:

1) простая диверсификация (случайный подбор активов) не намного эффективнее диверсификации путем вложения средств в различные отрасли промышленности;

2) дальнейший рост числа видов активов в портфеле свыше восьми не дает значительного снижения риска (доказательство данного явления смотри в разделе "Модели Марковитца").

Крайняя форма диверсификации — хеджирование. Хеджированием (hedging) называется подход, при котором сознательно используется противоположная реакция разных бумаг на одно и то же событие. Он основан на таком распределении активов, при котором суммарное влияние того или иного события на их стоимость оказалось нулевым. В таком случае риск потерь от этого события полностью нейтрализуется, хотя и приходится отказаться от возможной прибыли. Классический пример хеджирования — покупка валютного фьючерсного контракта, компенсирующего возможные потери (и прибыли!) от непредсказуемого изменения валютного курса. Портфель, в котором нейтрализован риск, вызванный тем или иным событием, называется сбалансированным по отношению к данному риску. Например, портфель, состоящий из акций железных дорог и авиакомпаний, сбалансирован по отношению к росту цен на авиатопливо (в этом случае прибыли авиакомпаний упадут, зато железные дороги получат дополнительных пассажиров).

Лимитирование заключается в заблаговременном ограничении возможных потерь. Например, в системе электронных торгов на бирже брокер может таким образом настроить свою систему, чтобы при снижении цены акции до указанной отметки происходила автоматическая продажа.

Перенесение убытков на другое лицо с помощью гарантий или страховки комментариев не требует. Отмечу только, что страхующийся не уменьшает свои средние потери, а только делает их более предсказуемыми. Страховщик же фактически занимается диверсификацией рисков, заключая договоры с разными страхователями и страхуя разные риски.

Распределение рисков между большим числом лиц (диверсификация наоборот) происходит при создании разного рода совместных страховых пулов или фондов, в которых участвует много лиц. При этом убыток перераспределяется на всех, хотя для каждого из них в среднем не уменьшается, но становится более предсказуемым. Так же происходит и при перестраховании рисков.

Специальные механизмы торговли и исполнения сделок — резервирование средств на покупку ценных бумаг (валюты), депонирование выставляемых на продажу ценных бумаг, использование механизма маржевых взносов в клиринговую палату и т.п. — используются в основном на высокоорганизованных рынках типа бирж. Эти механизмы опять-таки лишь создают иллюзию устранения убытков. На самом деле за счет замораживания средств они позволяют лишь уменьшить эти риски и сделать их регулярными.

Получение дополнительной информации. Асимметрия информации или ее недостаток у одной из сторон сделки — один из важнейших факторов риска, особенно в российских условиях. Российский фондовый рынок пока что информационно непрозрачен, и инвестор вынужден покупать "кота в мешке", что, естественно, повышает риск потерь. Применение принципа обязательного раскрытия информации, увеличение доли государственного] регулирования позволяют уменьшить данный вид риска.

На развитых рынках используются все перечисленные механизмы управления рисками, каждый — в конкретных условиях. Комбинация данных механизмов позволяет устранить неопределенность размера убытков (но не сами убытки) во всех видах риска, кроме коммерческого.

В дальнейшем будет подробно рассмотрен такой способ снижения рисков, как портфельное инвестирование. Основанный на принципе диверсификации, он позволяет создавать инвестиционные инструменты (портфели ценных бумаг) с заранее заданными свойствами и отношением доход/риск.

2. Риск инфляции. Технологический риск. Лизинговый риск. Риски форфетирования.

Инфляция означает обесценение денег и, естественно, рост цен. Дефляция- это процесс, обратный инфляции, выражается в снижении цен и соответственно в увеличении покупательной способности денег.

Инфляционный риск - это риск того, что при росте инфляции, получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут. В таких условиях предприниматель несет реальные потери.

• Инфляционный риск. В условиях инфляционной экономики он выделяется в самостоятельный вид финансовыx рисков. Этот вид риска характеризуется возможностью обесценения реальной стоимости капитала (в форме финансовых активов предприятия), а также ожидаемых доходов от осуществления финансовых операций в условиях инфляции. Так как этот вид риска в современных условиях носит постоянный характер и сопровождает практически все финансовые операции предприятия, в финансовом менеджменте ему уделяется постоянное внимание.

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 5415; Нарушение авторских прав?; Мы поможем в написании вашей работы!