КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Виды налогов. В зависимости от избранных критериев налоги могут быть классифицированы следующим образом

|

|

|

|

В зависимости от избранных критериев налоги могут быть классифицированы следующим образом.

По объекту обложения налоги делятся на прямые и косвенные. Прямыми называются налоги на доходы конкретных физических и юридических лиц (подоходный, налог на прибыль) или на отдельные объекты имущества конкретных владельцев (налог на недвижимость, земельный налог).

К косвенным налогам относят те, которые включаются в цену товара или услуги, и таким образом, уплачиваются покупателем (налог на добавленную стоимость, акцизы, таможенные пошлины).

Акцизы — налог, устанавливаемый на отдельные виды товаров, работ, услуг, которые по специфике своих свойств имеют монопольно высокие цены и устойчивый спрос (вино-водочные изделия, пиво, табачные изделия, ювелирные и меховые изделия).

По принципам построения различают

¨ пропорциональные налоги - ставка остается неизменной при увеличении или уменьшении дохода налогоплательщика, например подоходный налог в России – единый и равен 13%;

¨ регрессивные налоги - ставки уменьшаются по мере увеличения дохода налогоплательщика; этот вид налога применяется при необходимости стимулирования деятельности предприятий, стоящих перед потенциальной угрозой банкротства;

¨ прогрессивные налоги – их ставки возрастают по мере увеличения дохода налогоплательщика и уменьшаются по мере его сокращения; этот налог считается классическим и наиболее эффективным.

По характеру использования налоги делятся на общие и специальные (целевые). Общие поступают в казну государства и используются для общегосударственных нужд, специальные имеют строго определенное назначение.

По масштабам различают государственные и местные (муниципальные) налоги. Первые взимаются правительством и поступают в центральный бюджет, вторые — местными органами власти и пополняют местные бюджеты.

|

|

|

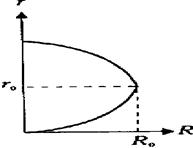

При построении налоговой системы необходимо учитывать зависимость между налоговыми ставками r и объемом налоговых поступлений R в государственную казну, которая выражается кривой Лаффера (рис.33).

|

Рис.33. Кривая Лаффера

Согласно кривой Лаффера при ставке налога г = 0 налоговые поступления равны нулю. По мере возрастания ставки налога они увеличиваются. При ставке r0 государство получает максимальную сумму налоговых поступлений Ro. Согласно Лафферу предельная величина налога на прибыль r0 =30%.

Дальнейшее возрастание налоговой ставки будет сопровождаться уменьшением налоговых поступлений, так как чрезмерно высокие налоговые ставки будут препятствовать дальнейшему развитию предпринимательской деятельности, а имеющиеся предприятия будут прекращать ее. При ставке налога, равной 100 %, производство становится бессмысленным.

|

|

|

|

|

Дата добавления: 2014-12-08; Просмотров: 629; Нарушение авторских прав?; Мы поможем в написании вашей работы!