КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лекцiя 7. Фiнансовий аналiз

|

|

|

|

ЛЕКЦIЯ 7.РИЗИКИ IНВЕСТИЦIЙНИХ ПРЕКТIВ ТА IХ ОЦIНКА

ЛЕКЦIЯ 3. IНСТРУМЕНТАРIЙ ПРОЕКТНОГО АНАЛIЗУ

З М I С Т

ЛЕКЦIЯ 1. КОНЦЕПЦІЯ І МЕТОДОЛОГІЯ ПРОЕКТНОГО АНАЛІЗУ

1.1. Поняття та сутність проектного аналізу. Предмет проектного аналізу.

1.2. Основні складові проектного аналізу.

1.3. Цінність грошей у часі. Теперішня i майбутня вартість.

1.4. Визначення теперішньої та майбутньої вартості.

1.5. Нарощення та дисконтування грошових потоків.

ЛЕКЦІЯ 2. ПРОЕКТ ТА ЙОГО ЖИТТЄВИЙ ЦИКЛ

2.1. Поняття проекту. Основні ознаки проекту.

2.2. Класифікація проектів.

2.3. Оточення проекту та його головні учасники.

2.4. Життєвий цикл проекту: ідентифікація, розробка, експертиза, переговори, реалізація, завершальна оцінка.

3.1. Метод розрахунку чистої приведеної вартості (NPV - чистий метод).

3.2. Внутрішня норма дохідності (IRR).

3.3. Розрахунок періоду окупності інвестицій (Ток).

3.4. Визначення індексу прибутковості (рентабельності) РІ i коефіцієнта ефективності ARR інвестицій.

3.5. Аналіз альтернативних проектів.

3.6. Аналіз беззбитковості проекту.

ЛЕКЦІЯ 4. ОЦІНКА І ПРИЙНЯТТЯ ПРОЕКТНИХ РІШЕНЬ В УМОВАХ РИЗИКУ ТА НЕВИЗНАЧЕНОСТІ

4.1. Поняття про невизначеність і ризик.

4.2. Класифікація ризиків.

4.3. Якісний та кількісний аналізи ризику проекту.

4.4. Методи кількісної оцінки ризику: аналіз чутливості, аналіз сценаріїв. Методи врахування ризику в розрахунках.

4.5. Методи та заходи зниження ризику.

1. ЗАГАЛЬНЕ РОЗУМІННЯ НЕВИЗНАЧЕНОСТІ, РИЗИКІВ ТА ЇХ КЛАСИФІКАЦІЯ

2. АНАЛІЗ РИЗИКІВ ІНВЕСТИЦІЙНОГО ПРОЕКТУ І МЕТОДИ ЇХ ОЦІНКИ

ЛЕКЦIЯ 5. КОМЕРЦIЙНИЙ (МАРКЕТИНГОВИЙ) АНАЛIЗ IНВЕСТИЦІЙНИХ ПРОЕКТІВ (ІП)

5.1. Мета і завдання комерційного аналізу.

5.2. Маркетингова стратегія.

|

|

|

5.3. Конкурентоспроможність проектної продукції.

ЛЕКЦIЯ 6. ІНСТИТУЦIЙНИЙ АНАЛIЗ IП

6.1. Мета і завдання інституційного аналізу

6.2. Державна політика та урядове регулювання інвестиційної дiяльностi.

6.3. Оцінка впливу зовнішніх i внутрiшнiх факторів на проект

6.4. Комплексний iнституцiйний аналiз.

7.1. Цілі, завдання та моделі фінансового аналізу.

7.2. Склад i структура балансу.

7.3. Аналіз фінансового стану підприємства.

7.4. Фінансові коефіцієнти

7.5. Прогнозування продажів та витрат по проекту

7.6. Розрахунок капітальних витрат проекту.

7.7. Фінансове планування в проектному аналізі.

ЛЕКЦIЯ 8. ЕКОНОМIЧНИЙ АНАЛIЗ ІП

8.1.Оцінка економічної привабливості проекту.

8.2.Визначення економічної ефективності проекту.

8.3.Оцінка впливу проекту на економіку країни.

ЛЕКЦIЯ 9. ТЕХНІЧНИЙ АНАЛІЗ ІП

9.1. Визначення i аналiз місця розташування.

9.2. Аналiз iнфраструктури

9.3. Аналiз i обгрунтування потужності, обсягів виробництва.

9.4. Аналiз технології.

9.5. Аналiз обладнання.

9.6. Аналiз виробничоi схеми.

9.7. Аналiз підготовки та освоєння виробництва.

9.8. Аналiз матерiально-технiчного постачання.

9.9. Аналiз витрат на виконання проекту.

9.10. Аналiз витрат виробництва та збуту.

9.11. Схема заходів розробки проектно-кошторисної документації і будівництва об'єктів та споруд виробничого призначення.

ЛЕКЦIЯ 10. ЕКОЛОГІЧНИЙ АНАЛІЗ IП

10.1. Мета і сутність екологічного аналізу.

10.2. Склад робіт з екологічного аналізу під час створення проекту.

10.3. Типи впливів проекту на навколишнє середовище.

10.4. Методичні підходи до визначення та оцінки впливу проекту на довкілля.

ЛЕКЦIЯ 11. СОЦІАЛЬНИЙ АНАЛІЗ ТА ЙОГО ОСНОВНІ КОМПОНЕНТИ

11.1. Мета соціального аналізу та його основні компоненти.

11.2. Послідовність робіт із виконання соціального аналізу.

11.3. Проектування соціального середовища.

ЛЕКЦIЯ 1. КОНЦЕПЦІЯ І МЕТОДОЛОГІЯ ПРОЕКТНОГО АНАЛІЗУ.

|

|

|

1.1. ПОНЯТТЯ ТА СУТНІСТЬ ПРОЕКТНОГО АНАЛІЗУ.

1.2. ОСНОВНІ СКЛАДОВІ ПРОЕКТНОГО АНАЛІЗУ.

2.3. ЦІННІСТЬ ГРОШЕЙ У ЧАСІ, ТЕПЕРIШНА I МАЙБУТНЯ ВАРТІСТЬ.

2.4. ВИЗНАЧЕННЯ ТЕПЕРІШНЬОЇ ТА МАЙБУТНЬОЇ ВАРТОСТІ.

2.5. НАРОЩЕННЯ ТА ДИСКОНТУВАННЯ ГРОШОВИХ ПОТОКІВ.

1.1. ПОНЯТТЯ ТА СУТНІСТЬ ПРОЕКТНОГО АНАЛІЗУ

Предметом вивчення курсу «Проектний аналіз» є методологія та інструментарій аналізу проектних рішень.

Ефективність використання капітальних вкладень і фінансових інвестицій залежить від впливу значної кількості різноманітних організаційно-економічних, технічних і фінансових чинників. Це вимагає ретельного обґрунтування розробки і оцінки кожного проекту новостворюваного підприємства, технології, комплексу чи об'єкта, їх реконструкції або модернізації, тобто виконання проектного аналізу.

Проектний аналіз — це сукупність методів і прийомів, за допомогою яких можна розробити оптимальний проект у документальному вигляді і визначити умови його успішної реалізації

Проектний аналіз є синтезом знань з різних наукових дисциплін, сфокусованих на розв'язанні проблеми вибору найкращого економічного розвитку, чи стосується це суспільства, чи підприємства.

Проектний аналіз слід розуміти як динамічний процес, що відбувається у двох площинах — часовій і предметній. У часовій площині провадяться роботи, які забезпечують процес розвитку проекту, починаючи від виникнення самої ідеї проекту і до його завершення. У предметній площині здійснюється аналіз і розробка проекту в різних змістових аспектах. Сполучною ланкою цих площин є особлива трійця, до якої входять мета проекту, реально доступні ресурси та організаційні заходи.

Таким чином, проектний аналіз є інструментом планування й розвитку будь-якої діяльності. При цьому концепція проектного аналізу розглядає проект як процес, котрий складається з ряду послідовних стадій, і як структуру, елементами якої є цілі, ресурси та заходи.

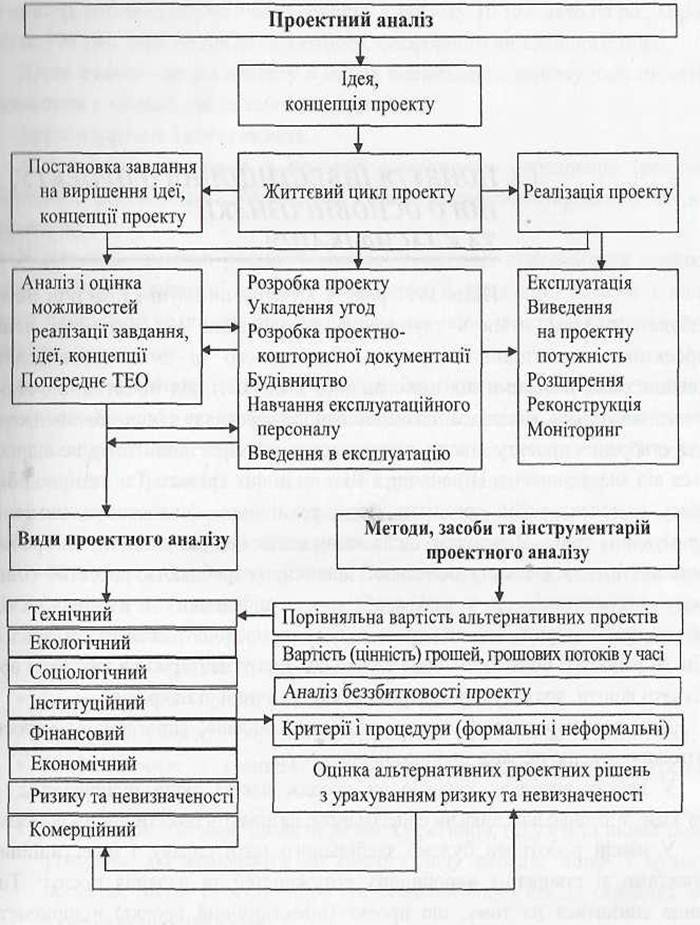

1.2. ОСНОВНІ СКЛАДОВІ ПРОЕКТНОГО АНАЛІЗУ

Основними складовими проектного аналізу, що їх потрібно вивчити і дослідити, є:

• ідея, концепція проекту;

• життєвий цикл проекту;

• принципи і критерії відбору та оцінки проекту;

• види аналізів;

|

|

|

• методологія проектного аналізу.

Детальніше зміст проектного аналізу відображає принципова схема, що наведена на рис. 1.1.

На підставі або в розрізі ідеї проекту розробляють його концепцію.

Концепція проектного аналізу - це набір відповідних принципів, способів і методів визначення інвестиційних пріоритетів для прийняття рішення про реалізацію проекту.

Проектний аналіз перш за все базується на порівнянні в грошовому виразі «вигод і витрат», пов'язаних з реалізацією проекту. Це зумовлено потребою враховувати часовий період, оскільки здійснення витрат відбувається сьогодні, а отримання вигод (особливо проекти з тривалим терміном спорудження) - через тривалий період (через роки).

. Проектний аналіз повинен охоплювати різні аспекти проекту (економічні, екологічні, соціологічні, інституційні, технічні і комерційні) і вплив їх на оточення, що може виходити далеко за межі проекту і породжувати проблеми суспільного спрямування.

Одним із принципів, на які опирається проектний аналіз, є принцип альтернативності. Він характеризується вибором найкращого варіанта з наявно можливих.

Іншим принципом проектного аналізу є розгляд кількісного значення впливу змін, що співвідносяться з прийняттям чи відхиленням проекту. Цей принцип називається маржинальним, або принципом прирістної природи.

1.3. ЦІННІСТЬ ГРОШЕЙ У ЧАСІ, ТЕПЕРІШНЯ І МАЙБУТНЯ ВАРТІСТЬ

Один із принципів проектного аналізу полягає в тому, що потрібно порівняти вигоди і затрати, що виникають у різний проміжок часу, зважаючи на те, що життєвий цикл проекту досить тривалий і що ціна протягом цього циклу змінюється, враховуючи норму прибутку, якою часто виступає позиковий капітал, інфляцію, ризики тощо.

Тому є потреба розібратися в такому понятті, як вартість грошей у часі. Воно означає, що грошова одиниця, отримана вчора, вартує більше, ніж отримана сьогодні, що, наприклад, вартість долара сьогодні вища, ніж буде через рік.

В економічному та фінансовому аналізі вимірювання теперішньої і майбутньої вартості здійснюється однією грошовою міркою, яка має назву приведення, або дисконтування. Ці ж прийоми застосовуються й у проектному аналізі.

|

|

|

Рис. 1.1. Принципова схема змісту проектного аналізу

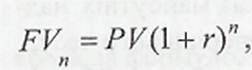

Майбутня вартість являє собою суму інвестованих у даний час коштів, на яку вони мають перетворитися через відповідний проміжок часу з урахуванням певної ставки процента.

Під ставкою процента розуміється вимір часової вартості грошей (через рік, два і т. ін.), сума процента на інвестиції, яка може бути отримана за даний проміжок часу.

Якщо інвестування здійснюється у короткому проміжку часу, то користуються простим процентом - сумою, що нараховано на початкову вартість вкладу в кінці одного періоду.

Якщо же інвестування здійснюється у тривалому періоді, то користуються складним процентом. А це сума доходу, що утворюється в результаті інвестування за умови, що суму нарахованого процента не виплачують після кожного періоду, а приєднують до суми основного вкладу й у подальшому платіжному періоді вона сама приносить дохід.

Процес зростання основної суми вкладу за рахунок нагромадження відсотків називається нарахуванням складного відсотка. А сума, отримана в результаті нагромадження відсотків, називається майбутньою вартістю суми вкладу, на який після закінчення періоду здійснюється нарахування. Початкова ж сума вкладу називається теперішньою, або поточною, вартістю. Процес переходу від теперішньої вартості до майбутньої називається компаундуванням.

Компаундування (нарощування) - це операція визначення величини остаточної майбутньої вартості за допомогою складних процентів.

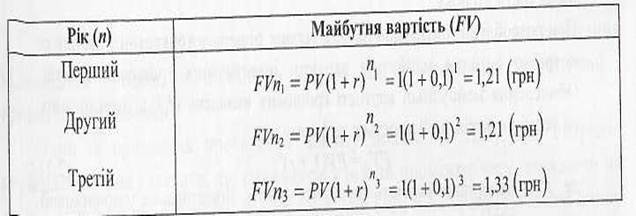

Приклад 1.1. Ми поклали в банк на три роки 1 грв. за ставкою 10% на рік. Це означає, що теперішня вартість становить 1 грн. Якою ж вона буде після третього року?

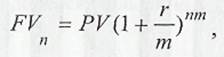

При розробленні оптимальних фінансових рішень у конкретних ситуаціях потрібно оцінити майбутню вартість інвестованих грошових коштів. Обчислення майбутньої вартості грошових вкладень (FVn), інвестованих на термін n років, здійснюється за формулою:

(1.1)

(1.1)

де P V- теперішня вартість грошових коштів, інвестованих у початковий період, грош. од.;

r- процентна ставка в теперішньому, або реальному, значенні, коефіцієнт;

n - кількість періодів, на які роблять вкладення (рік, квартал, місяць, день);

- коефіцієнт (фактор) майбутньої вартості для r та n.

- коефіцієнт (фактор) майбутньої вартості для r та n.

Процес, за якого при заданих значеннях PV і r потрібно знайти величину майбутньої вартості інвестованих коштів до кінця певного періоду часу (я), називають операцією нарощування.

Для полегшення процедури знаходження показника попередньо розраховується величина множника (1 +r)" при різних значеннях r і n, при цьому використовується таблиця стандартних значень майбутньої вартості процентного фактора (множника) (FVIF - Future Value Interest Factor)

У цьому разі  визначається за формулою:

визначається за формулою:

(1.1а)

(1.1а)

У фінансовому аналізі під стандартним часовим інтервалом прийнято розглядати один рік (360 днів).

У разі, коли додатково обумовлюється частота виплати процентів на вкладені кошти протягом року, формула розрахунку майбутньої вартості капіталу є такою:

(1.1б)

(1.1б)

де r - річна ставка, коефіцієнт;

m - кількість нарахувань за рік, одиниць;

n - термін вкладення грошових коштів, роки.

Нарахування процентів може бути щоденне, щомісячне, щоквартальне, раз на півріччя і раз на рік. Що більшу кількість разів протягом року будуть нараховуватися відсотки, то більшою буде FV у кінці n-го періоду. В інвестиційному аналізі відношення r/m прийнято розглядати як цілу процентну ставку, а добуток п ∙ т - як термін інвестування.

Користуючись формулою (1.1), визначимо майбутню вартість за

прикладом 1.1 (табл.1.1).

|

Таблиця 1.1

|

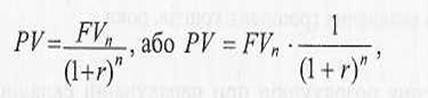

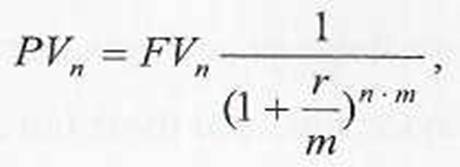

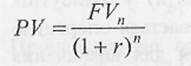

Визначення теперішньої вартості грошей здійснюється за допомогою формули:

(1.2)

Дана формула є оберненою до формули (2.2). Або ж теперішню вартість знаходимо шляхом поділу майбутньої вартості на процентну ставку (1 + r ) стільки разів, на скільки років ми вкладаємо гроші.

Приклад 1.3. Яким має бути початковий вклад, щоб до кінця третього року він становив 1,33 грв. за ставки процента 10% на рiк?

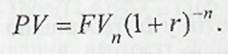

У фінансових розрахунках часто виникає потреба оцінки теперішньої вартості грошових потоків PV. Метою такої процедури є визначення цінності майбутніх надходжень від реалізації того чи іншого проекту з позиції теперішнього часу. Процес конвертації запланованих до отримання (виплати) у майбутніх періодах грошових коштів у їх теперішню вартість називається операцією дисконтування. Процентна ставка r, що використовується для визначення теперішньої вартості (PV) у формулі 1.2, називається дисконтною ставкою,

- майбутня вартість капіталу, а відношення

- майбутня вартість капіталу, а відношення  називається фактором теперішньої вартості (PVIF - Present Value Interest Factor). Стандартні значення PVIF представлені в таблиці значень цього фактора.Формула розрахунку PV вирівнює з погляду інвестора цінність грошових коштів сьогодні та очікуваного до отримання грошового потоку в майбутньому.

називається фактором теперішньої вартості (PVIF - Present Value Interest Factor). Стандартні значення PVIF представлені в таблиці значень цього фактора.Формула розрахунку PV вирівнює з погляду інвестора цінність грошових коштів сьогодні та очікуваного до отримання грошового потоку в майбутньому.

Для прийняття оптимальних фінансових рішень потрібно знати і враховувати в аналізі часовий інтервал дисконтування. Якщо нарахування процентів планується (чи відбулося) більше ніж один раз на рік, формула для значення РV буде такою

де r - річна процентна ставка, коефіцієнт;

m - кількість нарахувань за рік, одиниць;

n -термін вкладення грошових коштів, роки.

Для полегшення розрахунків при нарахуванні складного процента та при дисконтуванні існують таблиці, у яких для кожного року для кожної ставки процента наперед вирахувано величини  •

•

Ці величини називаються відповідно фактор складного процента (множник нарощування) та фактор дисконтування (дисконтний множник).

Таким чином, дисконтування, як і нарощування складних процентів, базується на використанні ставки процента.

Ставку процента для дисконтування (ставку дисконту) в економічному аналізі визначають як рівень прибутковості, який можна досягти в різних інвестиційних проектах.

В аналізі величини  та

та  називаються ще відповідними множниками нарощування і дисконтування. їх природа обернена і розуміння суті виявляється в самих формулах:

називаються ще відповідними множниками нарощування і дисконтування. їх природа обернена і розуміння суті виявляється в самих формулах:

або ж

або ж

Отже, і в економічному, і у фінансовому, і у проектному аналізі дисконтування -це приведення один до одного потоків - вигід (доходів) та затрат за часовими періодами (рік за роком або квартал за кварталом) на основі ставки дисконту для того, щоб одержати теперішню вартість майбутніх вигід та затрат.

1.4. ВИЗНАЧЕННЯ ТЕПЕРІШНЬОЇ ТА МАЙБУТНЬОЇ ВАРТОСТІ

В інвестиційній діяльності постійно доводиться враховувати інфляційний фактор, який протягом часу знецінює вартість грошей (фінансових коштів), знижує їх купівельну спроможність.

При розрахунках інвестиційних грошових потоків з урахуванням інфляції використовують два основні поняття:

- номінальна сума грошових коштів;

- реальна сума грошових коштів.

Номінальна сума грошових коштів не враховує зміни купівельної спроможності грошей. А реальна сума грошей — це оцінка даних коштів (сум) з урахуванням змін їх купівельної спроможності під впливом інфляції.

При оцінці інфляції використовують два основні показники:

• темп інфляції t, що характеризує приріст середнього рівня цін у періоді,

що розглядається;

• індекс інфляції (зміна індексу споживчих цін), який становить 1 +t.

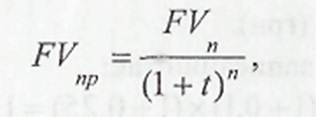

Корективи нарощеної вартості з урахуванням інфляції здійснюють за формулою:

(1.3)

(1.3)

де  - реальна майбутня вартість грошей;

- реальна майбутня вартість грошей;

- номінальна майбутня вартість грошей з урахуванням інфляції. При цьому вважається, що темп інфляції зберігається по роках.

- номінальна майбутня вартість грошей з урахуванням інфляції. При цьому вважається, що темп інфляції зберігається по роках.

Якщо r - номінальна ставка процента, що враховує інфляцію, то реальну суму грошей розраховують за формулою:

(1.4)

(1.4)

або ж номінальна сума грошових коштів зменшується в  разів відповідно до зменшення купівельної спроможності грошей.

разів відповідно до зменшення купівельної спроможності грошей.

Приклад 1.5. Нехай номінальна ставка процента з урахуванням інфляції становить 50%, а очікуваний темп інфляції на рік - 40%. Визначити реальну майбутню вартість інвестицій 300 000 грн через два роки. Використовуючи формулу (2.5), отримаємо:

Якщо в процесі реального розвитку темп інфляції становитиме 55%, то

Так інфляція з'їдає і прибуток, і частину основної суми інвестицій, а процес інвестування стає збитковим.

У загальних рисах при аналізі співвідношення номінальної ставки процента з темпом інфляції можливі три варіанти:

1.  - нарощення реальної вартості грошей не відбувається, оскільки приріст їх майбутньої вартості поглинає інфляція.

- нарощення реальної вартості грошей не відбувається, оскільки приріст їх майбутньої вартості поглинає інфляція.

2.  - реальна майбутня вартість грошей зростає, незважаючи на інфляцію. \

- реальна майбутня вартість грошей зростає, незважаючи на інфляцію. \

3.  - реальна майбутня вартість грошей знижується, а це означає, що процес інвестування стає збитковим.

- реальна майбутня вартість грошей знижується, а це означає, що процес інвестування стає збитковим.

1.5. НАРОЩЕННЯ ТА ДИСКОНТУВАННЯ ГРОШОВИХ ПОТОКІВ

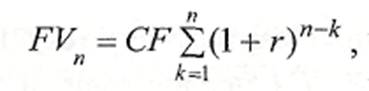

У попередніх параграфах ми розглядали приклади, коли нарахування процентів або дисконтування відбувалось щодо одноразових вкладів (депозитів) із використанням формул (1.1), (1.2).

Оскільки процес інвестування здебільшого має велику тривалість, то в практиці аналізу ефективності капітальних вкладень доводиться оперувати не тільки з одиничними грошовими сумами, а й з грошовими потоками. Тому існує потреба розподілу їх по періодах. Це плата за оренду, виплати за придбане майно в кредит, інвестиційні проекти, різноманітні програми тощо, які взагалі передбачають платежі через визначені проміжки часу відповідними порціями (грошовими потоками).

Перелік таких послідовних фіксованих платежів, здійснюваних через рівні проміжки часу, називається ануїтетом, або фінансовою рентою.

Узагальнювальним показником ануїтету (ренти) є нарощена сума і теперішня (приведена) вартість (величина).

Нарощена сума - це сума всіх елементів потоку платежів з нарахованими на них процентами на кінець терміну (на дату останньої виплати). Вона показує, яку величину буде мати капітал, що його вносять через однакові проміжки часу впродовж усього терміну ренти, разом із нарахованими процентами.

Теперішня величина грошового потоку — це сума всіх його елементів, зменшена (дисконтована) на величину процентної ставки на визначений термін, що збігається з початком грошового потоку або передує йому.

Для обчислення майбутнього значення ануїтету використовується і формула:

(1.8)

(1.8)

де- CF - періодичні надходження (відрахування) рівних за величиною грошових потоків

k- номер періоду, в якому розглядається грошовий потік;

FVn - номінальна майбутня вартість грошей з урахуванням інфляції;

n - кількість періодів, на які робляться вкладення (рік, квартал, місяць, день);

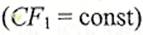

Що стосується теперішньої вартості ануїтету, то його вартість дорівнює сумі грошових коштів, дисконтованих індивідуально по кожному періоду часу. Дане визначення у формалізованому вигляді представлено так:

(1.10)

(1.10)

де-  теперішня вартість звичайного ануїтету, гр. од.;

теперішня вартість звичайного ануїтету, гр. од.;

CF - періодичні надходження (відрахування рівних за величиною грошових

потоків) гр. од.;

PVIFA - фактор теперішньої вартості ануїтету, коефіцієнта.

Значення PVIFA характеризує теперішню вартість однакового за величиною грошового потоку, що регулярно надходить протягом визначеного терміну (и) із встановленою нормою рентабельності (r) на вкладені кошти.

Дисконтування грошових потоків здійснюється шляхом багатократного використання формули (1.4), що в кінцевому результаті приводить до такого виразу:

(1.12)

(1.12)

Дисконтування ануїтету  здійснюється за такою формулою:

здійснюється за такою формулою:

(1.13)

(1.13)

|

|

|

|

|

Дата добавления: 2014-12-10; Просмотров: 636; Нарушение авторских прав?; Мы поможем в написании вашей работы!