КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лекцiя 3. Iнструментарiй проектного аналiзу

|

|

|

|

3.1. МЕТОД РОЗРАХУНКУЧИСТОЇ ПРИВЕДЕНОЇ ВАРТОСТІ (NPV-ЧИСТИЙМЕТОД)

3.2. ВНУТРІШНЯ НОРМА ДОХІДНОСТІ (IRR )

3.3. РОЗРАХУНОК ПЕРІОДУ ОКУПНОСТІ ІНВЕСТИЦІЙ РР

3.4. ВИЗНА ЧЕННЯ ІНДЕКСУ ПРИБУТКОВОСТІ (РЕНТАБЕЛЬНОСТІ) РІ I КОЕФІЦІЄНТА ЕФЕКТИВНОСТІ ARR ІНВЕСТИЦІЙ.

3.5. АНАЛІЗ АЛЬТЕРНАТИВНИХ ПРОЕКТІВ.

3.6. АНАЛІЗ БЕЗЗБИТКОВОСТІ.

3.1. МЕТОД РОЗРАХУНКУЧИСТОЇ ПРИВЕДЕНОЇ ВАРТОСТІ (NPV-ЧИСТИЙМЕТОД)

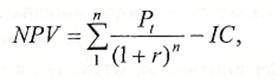

Для оцінки інвестиційних проектів використовують низку методів. Одним із основних є метод розрахунку чистої приведеної вартості NPV ( Net Present Vaule). Чиста приведена вартість -це сума потокових ефектів або перевищення доходів над затратами за весь період існування проекту. Можна визначитися, що це і теперішня вартість грошових потоків мінус теперішня вартість грошових відпливів.

Це значить, що даний метод передбачає і дисконтування грошових потоків з метою визначення ефективності і окупності інвестиційних коштів

За разової інвестиції її чиста приведена вартість може бути визначена з допомогою формули:

(1.15)

де  - - грошовінадходження за період t;

- - грошовінадходження за період t;

ІС - початкові (стартові) інвестиції, здійснені за період t;

r - процентна ставка.

Якщо  то проект доцільно приймати;

то проект доцільно приймати;

якщо  то проект потрібно відхилити;

то проект потрібно відхилити;

якщо ж  , то проект неприбутковий, але і не збитковий.

, то проект неприбутковий, але і не збитковий.

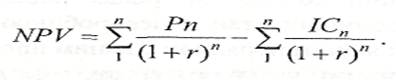

Якщо проект передбачає послідовне інвестування фінансових ресурсів протягом кількох періодів (років і інші), то формула для розрахунку NVP набуде такого виразу:

(1.16)

(1.16)

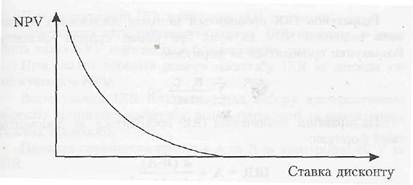

Для аналізу залежності NPV від ставки дисконту використовується крива, яка має назву профілю NPV. Іноді її називають профілем проекту.

|

Рис. 1. 6. Залежність величини чистої теперішньої вартості від ставки дисконту

|

|

|

Правила роботи з критерієм чистої теперішньої вартості.

1. Проекти приймаються тільки тоді, коли NPV більша нуля.

2.За наявності бюджетних обмежень обирається такий проект, який максимізує NPV.

При виборі взаємовиключних проектів за умов відсутності бюджетних обмежень обирається проект з максимальною NPV.

Однак, при застосуванні NPV виникають такі труднощі.

1. Складно визначити NPV у проектах, до яких входять дрібніші проекти.

2. При порівнянні проектів різної тривалості за NPV необхідне використання спеціальних процедур приведення строків до порівнюваного періоду.

3.2. ВНУТРІШНЯ НОРМА ДОХІДНОСТІ (IRR)

Внутрішня норма дохідності або прибутковості (1 RR -International Rate of Return) є показником, який часто використовується при аналізі інвестиційних проектів. Реалізація будь-якого з проектів вимагає залучення фінансових ресурсів, за які необхідно платити (за позичений капітал-проценти, дивіденди і т. ін.). Показник, що характеризує відносний рівень цих затрат, є ціною за використаний капітал. Якщо проект фінансовано з різних джерел, то цей показник визначається як їх середньоарифметична величина. І, безумовно, щоб забезпечити дохід від інвестованих коштів, або їх окупність, потрібно створити такі умови, коли чиста теперішня вартість NPV буде більша за нуль або дорівнюватиме йому. Для цього слід підібрати таку процентну ставку для дисконтування потоків платежів, яка забезпечить значення NPV> 0 або NPV=0.

Показник внутрішньої норми дохідності IRR відображає максимально допустимий відносний рівень витрат, які можуть здійснюватися під час реалізації даного проекту. Це означає, що якщо для здійснення інвестиційного проекту отримано банківську позику, то значення IRR є верхньою межею допустимого рівня банківської процентної ставки, з перевищенням якої проект стає збитковим.

Отже, значення показника IRR у тому, щоб інвестор (власник) розумів (знав), що порівняно з величиною залучених фінансових ресурсів (cost of capital- СС) означає цей показник (IRR).

|

|

|

Якщо IRR > СС, то проект треба прийняти;

якщо IRR < СС, то - проект збитковий, тому його потрібно відхилити;

якщо 1RR = СС, то проект не збитковий і не прибутковий

Для визначення IRR використовується формула:

(2.18)

де r1- значення процентної ставки в дисконтному множнику, при якому

f(y1) < 0; f(y1) > 0;

r 2 - значення процентної ставки в дисконтному множнику, при якому f(г2)<0; f(г2)>0.

Точність розрахунку обернена до величини інтервалу (r1,r2). Тому найкращий результат буде тоді, коли інтервал становитиме величину 1%.

Якщо значення IRR проекту для приватних інвесторів більше за існуючу ставку рефінансування банків, а для держави - за нормативну ставку дисконту, і більше за IRR альтернативних проектів з урахуванням ступеня ризику, то проект може бути рекомендований для фінансування.

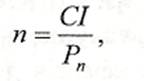

3.3. РОЗРАХУНОК ПЕРІОДУ ОКУПНОСТІ ІНВЕСТИЦІЙ РР

Період окупності (payback period method — РР ) - один із найчастіше вживаних показників для аналізу інвестиційних проектів.

Якщо не враховувати фактора часу, коли однакові суми доходу, отримані у різний час, розглядаються як рівномірні, то показник терміну окупності можна визначити за формулою:

(1.18)

(1.18)

де n- спрощений показник терміну окупності;

СІ — величина інвестицій;

Рn - щорічний чистий дохід.

Можна визначитися, що період окупності - це період часу, протягом якого недисконтовані прогнозовані надходження грошових коштів перевищать недисконтовану суму інвестицій (не перевищать необхідних для повернення стартових інвестиційних витрат).

Застосування методу доцільне при таких умовах:

1) всі проекти, що порівнюються, повинні мати однаковий строк існування;

2) після закінчення терміну окупності інвестор повинен отримувати приблизно однакові грошові надходження протягом усього строку існування проекту;

3) проекти повинні пропонувати одноразове вкладення початкових інвестицій

3.4. ВИЗНАЧЕННЯ ІНДЕКСУ ПРИБУТКОВОСТІ (РЕНТАБЕЛЬНОСТІ) РІ I КОЕФІЦІЄНТУ ЕФЕКТИВНОСТІ ARR ІНВЕСТИЦІЙ

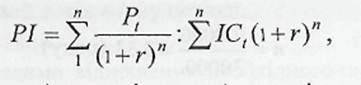

Розрахунок індексу прибутковості (profitability index -PІ). Метод розрахунку цього показника є ніби продовженням методу розрахунку чистої приведеної вартості - NPV. Але показник РІ, на відміну від показника NPV, є відносною величиною. Індекс прибутковості інвестицій є відношенням суми приведених ефектів до величини капіталовкладень. Якщо iнвестиції здійснюються одноразово, то цей показник розраховується за формулою:

|

|

|

(1.20)

де Pt - грошові надходження за період t (чистий дохід);

ІСt - стартові (початкові) інвестиції;

- дисконтний множник.

- дисконтний множник.

Якщо інвестиції здійснюються в часовому періоді грошовими потоками, то PI розраховується за формулою:

(1.21)

де ІСt — інвестиційні витрати (грошові потоки) за період t = 1,2,... n.

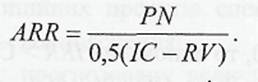

Розрахунок коефіцієнта ефективності інвестицій (ARE). Суть методу полягає в тому, що величина середньорічної прибутковості (PN) ділиться на середню величину інвестицій. Коефіцієнт виражається в процентах. Середню величину інвестицій знаходять шляхом ділення початкової суми капіталовкладень на два, якщо допускається, що після закінчення терміну реалізації аналізованого проекту всі капітальні затрати будуть списані. Якщо ж допускається наявність залишкової, або ліквідаційної вартості (RV), то її величина повинна бути виключена.

Отже, величину цього коефіцієнта розраховують за формулою:

(1.22)

Розрахунок ARR можна продемонструвати на такому прикладі.

Коефіцієнт вигід/витрат (BCR - Benefit Cost/Ratio) є відношенням дисконтованих вигід до дисконтованих витрат. Основна формула розрахунку має такий вигляд:

Критерій відбору проектів полягає в тому, щоб вибрати всі незалежні проекти з коефіцієнтами BCR більшими або рівними одиниці.

3.5. АНАЛІЗ АЛЬТЕРНАТИВНИХ ПРОЕКТІВ

У разі розгляду кількох альтернативних проектів залежно від вибраного методу оцінювання в деяких випадках можливе отримання неоднозначних, часом - суперечливих результатів. Це при тому, що між показниками ефективності інвестицій (NPV; PI; IRR) існує відповідний взаємозв'язок.

Скажімо, якщо NPV> 0, то одночасно IRR > СС i РІ= 1.

При NPV=0 одночасно IRR>CC i PI=1.

3.6. АНАЛІЗ БЕЗЗБИТКОВОСТІ

Аналіз беззбитковості використовується для аналізу співвідношення між обсягами реалізації продукції проекту та її прибутковістю. Показник беззбитковості спрямований на отримання відповіді, наскільки погано повинні йти справи з реалізацією проектної продукції, щоб цей проект почав завдавати збитків.

|

|

|

Змінні витрати (VC ) змінюються зі зміною обсягу випуску і дорівнюють нулю в тому разі, якщо обсяг випуску становить нуль (прямі витрати праці, матеріалів) і визначається за формулою:

VC = Q х V, (1.23)

де Q — загальна кількість продукції;

V — змінні витрати на одиницю продукції.

Постійні витрати (FC) не змінються протягом певного періоду часу. На відміну від змінних витрат, постійні не залежать від обсягу продукції, яка виробляється певний проміжок часу (орендна плата за використання виробничих потужностей, амортизація, зарплата адмінуправлінського персоналу тощо).

Загальні витрати (ТС) для даного обсягу виробництва продукції є сумою змінних ( VC) та постійних (FC) витрат:

TC=VC + FC (1.24)

або ж ТС = QV + FC. (1.24а)

Точкою беззбитковості виробництва є обсяг виробництва або реалізація проектної продукції, при якому не отримується прибутків, але виробництво не несе збитків (чистий прибуток за проектом становить нуль).

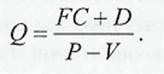

Якщо Р - ціна продажу одиниці продукції;

TR - виторг від реалізації продукції;

V — змінні витрати на одиницю продукції;

Q — загальна кількість проданої продукції;

FC - постійні витрати;

D - амортизація;

Т - ставка податку, то формулу для прибутку П можна записати так:

П=( TR-VC-FC-D)(1-T). (1.25)

Звідси можна визначити точку беззбитковості виробництва. Якщо прирівняти чистий прибуток до нуля, то отримаємо:

П =(TR-VC-FC-D)(1-T) = O. (1.26)

Поділивши ліву і праву частини рівняння на (1 — 7), отримаємо:

TR-VC-FC-D = 0,

або TR-VC = FC + D.

Якщо згадати, що TR = РхQ, a VC = Qх V, і підставити ці значення у формулу, то рівень беззбитковості можна визначити як: PxQ-VxQ = FC + D або ж (Р - V) х Q = FC + D, звідки

(2.28)

(2.28)

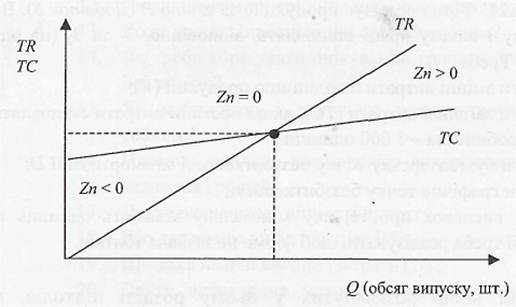

Графічно точку беззбитковості можна зобразити так (рис. 1.6):

Рис. 1.6. Графічне зображення точки беззбитковості

|

|

|

|

|

Дата добавления: 2014-12-10; Просмотров: 631; Нарушение авторских прав?; Мы поможем в написании вашей работы!