КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Эффективное множество

|

|

|

|

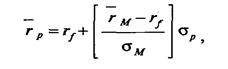

В модели САРМ простым образом определяется связь между риском и доходностью эффективных портфелей. Это наглядно представлено на рисунке. Точка M обозначает рыночный портфель, а rf представляет собой безрисковую ставку доходности. Эффективные портфели находятся вдоль прямой, пересекающей ось ординат в точке с координатами (0, r) и проходящей через M, и образуются альтернативными комбинациями риска и доходности, получаемыми в результате сочетания рыночного портфеля с безрисковым заимствованием или кредитованием. Это линейное эффективное множество САРМ известно под названием рыночная линия (Capital Market Line, CML). Все остальные портфели, не использующие рыночный портфель в комбинации с безрисковым заимствованием или кредитованием, будут лежать ниже рыночной прямой, хотя некоторые могут располагаться в непосредственной близости от нее.

Наклон CML равен разнице между ожидаемой доходностью рыночного портфеля и безрисковой бумаги ( ), деленной на разницу их рисков (

), деленной на разницу их рисков ( ) или

) или  . Так как CML пересекает вертикальную ось в точке с координатами (0, r), то уравнение CML имеет вид:

. Так как CML пересекает вертикальную ось в точке с координатами (0, r), то уравнение CML имеет вид:

где  и

и  обозначают ожидаемую доходность и среднеквадратичное отклонение эффективного портфеля.

обозначают ожидаемую доходность и среднеквадратичное отклонение эффективного портфеля.

Состояние равновесия на рынке ценных бумаг может быть охарактеризовано двумя ключевыми величинами. Первая - это ордината точки пересечения CML с вертикальной осью (т.е. безрисковая ставка), которую часто называют наградой за ожидание. Вторая - это наклон CML, который называют наградой за единицу принятого риска. По сути, фондовый рынок позволяет осуществлять торговлю временем и риском по ценам, определяемым спросом и предложением. Таким образом, две эти величины можно интерпретировать как цены времени и риска.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 479; Нарушение авторских прав?; Мы поможем в написании вашей работы!