КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Розв’язання

|

|

|

|

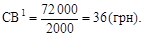

Собівартість одного виробу буде дорівнювати:

Звідси можна знайти суму заробітної плати, що включається в калькуляцію собівартості одиниці продукції:

ЗП1 = 36 × 0,22 = 7,92 (грн).

Тоді розмір заробітної плати на весь випуск становитиме:

ЗП = 7,92 × 2000 = 15 840 (грн).

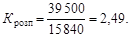

Загальновиробничі витрати розподіляються на окремі вироби пропорційно розміру основної заробітної плати. Для цього визначається коефіцієнт розподілу:

Це означає, що на 1 грн заробітної плати припадає 2,49 грн. загальновиробничих витрат. Знаючи, що в собівартості одиниці продукції міститься 7,92 грн заробітної плати, визначаємо розмір загальновиробничих витрат у собівартості одиниці продукції:

Снакл = 7,92 × 2,49 = 19,72 (грн).

Відповідь. Отже, у калькуляцію собівартості одиниці продукції було включено розмір загальновиробничих витрат у сумі 19,72 грн.

9.1. Складання кошторису витрат на виробництво за їхніми економічними елементами. Виробничо-торговельна фірма «Оптіс» очікує досягти в розрахунковому році рівня найважливіших показників своєї діяльності, наведених у табл. 9.1.

Таблиця 9.1

показники для складання кошторису

витрат на виробництво фірми «Оптіс», тис. грн

| Показник | Базовий рік | Розрахунковий рік |

| Матеріальні витрати на виробництво продукції | 10 000 | |

| Амортизаційні відрахування | ||

| Витрати на оплату праці | ||

| Інші поточні витрати | ||

| Виручка від реалізації продукції | 17 280 | 19 200 |

| Доходи від одержання виплат за процентами | ||

| Витрати на виплату процентів |

1. Скласти кошторис витрат на виробництво за економічними елементами для розрахункового періоду.

2. Визначити процент зниження питомих витрат на виробництво (у розрахунку на 1 грн виручки від реалізації продукції).

|

|

|

9.2. Обчислення кошторису витрат на виробництво, собівартості валової та товарної продукції. Окремі структурні елементи кошторису витрат на виробництво, собівартості валової та товарної продукції підприємства в базовому періоді, а також динаміку цих елементів у розрахунковому році наведено в табл. 9.2.

Таблиця 9.2

інформація для обчислення кошторису витрат

на виробництво, собівартості валової

та товарної продукції

| Елементи витрат | Абсолютна величина базового року, тис. грн | Абсолютні зміни в розрахунковому році, тис. грн |

| Матеріальні витрати | + 396 | |

| Витрати на оплату праці | + 513 | |

| Відрахування на соціальні потреби | + 223 | |

| Амортизація основних фондів | — | |

| Інші витрати на виробництво | + 162 | |

| Заміна залишків витрат майбутніх періодів (приріст віднімається, зменшення додається) | + 300 | – 25 |

| Зміна залишків резерву майбутніх платежів (приріст додається, зменшення віднімається) | + 40 | – 4 |

| Зміна залишків незавершеного виробництва (приріст віднімається, зменшення додається) | + 100 | – 15 |

| Позавиробничі витрати | + 27 |

На основі наведених у таблиці показників належить розрахувати (для обох порівнюваних років):

1) кошторис витрат на виробництво;

2) валові витрати на виробництво (собівартість) валової продукції;

3) повну собівартість товарної продукції підприємства.

9.3. Визначення прямих і непрямих витрат на виробництво продукції, а також виробничої та повної собівартості одиниці продукції. У звітному році підприємство мало такі витрати в розрахунку на одну великогабаритну пральну машину, грн:

| · сировина й матеріали, енергія технологічна | — | 132; |

| · основна заробітна плата виробничих робітників | — | 95; |

| · додаткова заробітна плата виробничих робітників | — | 30; |

| · відрахування у фонд соціального страхування | — | 46,25; |

| · витрати на утримання та експлуатацію устаткування | — | 76; |

| · купівельні вироби і напівфабрикати | — | 8; |

| · загальновиробничі витрати | — | 14,60; |

| · загальногосподарські витрати | — | 17; |

| · інші виробничі витрати | — | 2; |

| · позавиробничі (комерційні) витрати | — | 72,50. |

На підставі наведених даних визначити:

|

|

|

1) абсолютні величини прямих і непрямих витрат на виробництво пральних машин;

2) виробничу та повну собівартість виготовлення однієї пральної машини;

3) відсоткове співвідношення прямих і непрямих витрат у структурі повної собівартості пральної машини.

9.4. Розрахунок загальних і питомих витрат на виробництво продукції в інтеграційному утворенні за звітний та наступний за ним роки. В інтеграційному утворенні — великому виробничому об’єднанні «Ліком» виокремлено конкретні дані, необхідні для економічних розрахунків.

1. Очікувані показники звітного року.

1.1. Обсяг товарної продукції виробничого об’єднання має становити 85 860 тис. грн.

1.2. Витрати на виробництво продукції мають характеризуватися такими даними, тис. грн:

| · сировина та основні матеріали | — | 33 000; |

| · допоміжні матеріали | — | 3000; |

| · паливо зі сторони | — | 1600; |

| · енергія зі сторони | — | 1300; |

| · заробітна плата | — | 19 700; |

| · відрахування на соціальне страхування | — | 7289; |

| · амортизація основних фондів | — | 5880; |

| · інші грошові витрати | — | 1200. |

1.3. Витрати на роботи й послуги непромислового характеру, що не включаються у виробничу собівартість продукції, мають становити 2500 тис. грн, приріст витрат майбутніх періодів — 800 тис. грн, приріст залишків незавершеного виробництва — 520 тис. грн, позавиробничі витрати — 1360 тис. грн.

1.4. Відносна структура витрат на сировину та основні матеріали має такий склад, %:

| · чорні метали | — | 50; |

| · кольорові метали | — | 15; |

| · комплектуючі вироби | — | 20; |

| · пиломатеріали | — | 5; |

| · інші види сировини | — | 10. |

1.5. Фонд заробітної плати промислово-виробничого персоналу об’єднання має не перевищувати 19 400 тис. грн.

2. Прогнозовані показники наступного за звітним року.

2.1. Обсяг товарної продукції виробничого об’єднання заплановано збільшити на 10 %. При цьому 80 % приросту обсягу продукції має бути забезпечено завдяки підвищенню продуктивності праці.

|

|

|

2.2. Розмір скорочення норм витрати окремих видів матеріальних ресурсів у прогнозованому періоді становитиме, %:

| · чорні та кольорові метали | — | 7; |

| · комплектуючі вироби | — | 2; |

| · пиломатеріали | — | 4; |

| · інші основні матеріали | — | 3; |

| · допоміжні матеріали | — | 4; |

| · паливо | — | 6; |

| · енергія | — | 12. |

2.3. Фонд заробітної плати промислово-виробничого персоналу об’єднання наступного року має збільшитися на 4 %, а працівників соціальної сфери та позаоблікового персоналу залишиться на рівні звітного року.

2.4. Балансова вартість основних фондів виробничого об’єднання на початок наступного за звітним року має становити 49 000 тис. грн. Уведення в дію нових основних фондів вартістю 2000 тис. грн очікується в 2-му півріччі. Вилучення спрацьованих і застарілих засобів праці в розмірі 400 тис. грн передбачається в останньому кварталі поточного року. Середня норма амортизаційних відрахувань — 12 %.

2.5. Загальний обсяг витрат на роботи й послуги непромислового характеру, що не включаються до складу валової продукції (виробничої собівартості), має зменшитися на 200 тис. грн, а позавиробничі витрати збільшаться лише на 2 %.

2.6. Витрати майбутніх періодів збільшаться на 12 % рівня витрат звітного року; приріст залишків незавершеного виробництва має бути на 175 тис. грн більшим порівняно зі звітним роком.

На основі наведених вихідних показників потрібно розрахувати й зіставити за 2 суміжні роки:

1) кошторис витрат на виробництво за первісними економічними елементами;

2) загальні витрати на виробництво валової продукції;

3) повну собівартість товарної продукції;

4) витрати на 1 грн товарної продукції.

9.5. Зведений розрахунок зниження поточних витрат на

1 грн товарної продукції за окремими групами техніко-економічних чинників. Інформація, необхідна для подальших економічних розрахунків:

1. Товарна продукція виробничого підприємства «Генератор» у розрахунковому році становитиме 30 200 тис. грн.

2. Фактичні витрати на 1 грн товарної продукції у звітному році дорівнювали 85 коп.

|

|

|

3. У розрахунковому році очікувана економія поточних витрат за окремими групами техніко-економічних чинників може становити, тис. грн:

| · підвищення технічного рівня виробництва | — | 280; |

| · поліпшення організації виробництва та праці в основних цехах підприємства | — | 130; |

| · зміна обсягу та структури виробництва | — | 570. |

4. Здійснення заходів щодо освоєння та активного підвищення якості нових виробів зумовить збільшення валових витрат на 480 тис. грн.

5. Зміна цін на деякі види матеріальних ресурсів та умов їх постачання на підприємство зумовить зниження собівартості товарної продукції приблизно на 94 тис. грн, а деяке передбачуване підвищення цін на виготовлювані вироби відповідно до кон’юнктури ринку спричинить збільшення обсягу товарної продукції на

220 тис. грн.

Визначити:

1) собівартість товарної продукції розрахункового року на підставі фактичного рівня витрат на 1 грн товарної продукції у звітному році;

2) сумарну економію витрат на виробництво товарної продукції, зумовлену дією різних техніко-економічних чинників;

3) собівартість товарного випуску розрахункового року за цінами й умовами базового (звітного) року;

4) витрати на 1 грн товарної продукції в розрахунковому році та процент їхнього зниження порівняно зі звітним роком.

9.6. Складання калькуляції одиниці продукції. Скласти очікувану калькуляцію одиниці продукції А, на підставі такої інформації. За попередніми розрахунками, витрати конструкційних матеріалів на одиницю виробу мають становити, кг: сталі — 3,2; бронзи — 0,8. Купівельна ціна цих матеріалів дорівнює відповідно 980 і 4000 грн за 1 т. Основна заробітна плата виробничих робітників становитиме 1,5 грн, додаткова заробітна плата — 12 % основної, а відрахування на соціальне страхування встановлені на рівні 37 % основної та додаткової заробітної плати. Витрати на експлуатацію й утримання устаткування очікуються в розмірі 90 % і загальновиробничі витрати — 60 % основної заробітної плати.

9.7. Визначення собівартості одиниці продукції, виготовлюваної з комплексної сировини. Повна собівартість усієї виготовленої зі смоли продукції становить 37 600 тис. грн. Кількість основних продуктів, одержаних протягом звітного року, характеризується даними табл. 9.3.

Таблиця 9.3

Види й кількість продуктів, одержуваних

у процесі комплексного перероблення смоли

| Вид продукту | Вироблено, т | Коефіцієнт зведення до одного продукту |

| Пек кам’яновугільний | 38 500 | 1,0 |

| Мастило антраценове | 12 300 | 2,0 |

| Мастило знефенолене | 2,0 | |

| Мастило поглинальне | 2,5 | |

| Нафталін 100 %-й | 4,2 |

Визначити собівартість 1 т кожного з одержаних видів продуктів у процесі комплексного перероблення сировини.

9.8. Розрахунок економії на умовнопостійних витратах у результаті збільшення обсягу виробництва. Собівартість товарної продукції в базовому році — 250 тис. грн; частка умовно постійних витрат — 8 %; темпи приросту обсягу товарної продукції в планованому році порівняно з базовим — 15 %, темпи приросту умовно постійних витрат у зв’язку зі зростанням обсягу виробництва 1,2 %. Визначити економію на умовно постійних витратах у результаті збільшення обсягу виробництва.

9.9. Аналітичне оцінювання зниження собівартості продукції, зумовленого збільшенням обсягу виробництва. Потрібно встановити можливий процент зниження собівартості річного випуску виробу А завдяки збільшенню обсягу виробництва, користуючись такими показниками звітного й наступного за ним року:

| · випуск виробу А за рік, од. | — | 50 000; |

| · збільшення обсягу виробництва наступного року, % | — | 20; |

| · умовнопостійні витрати на річний випуск виробу А у звітному році, грн | — | 35 000; |

| · збільшення умовнопостійних витрат наступного року, % | — | 4; |

| · валові витрати на виробництво (собівартість) одиниці продукції у звітному році, грн | — | 6,6. |

9.10. Розрахунок впливу окремих чинників на зміну собівартості продукції. Обсяг виробництва товарної продукції виробничого об’єднання «Віта-Інтар» у базовому році становив 38 000 тис. грн. Упродовж наступного року передбачається збільшити обсяг випуску товарної продукції на 12 %.

Прямі і непрямі витрати як елементи собівартості товарної продукції базового року мають такі розміри, тис. грн:

| · сировина і матеріали | — | 15 800; |

| · енергія технологічна | — | 1900; |

| · основна заробітна плата виробничих робітників | — | 5900; |

| · додаткова заробітна плата виробничих робітників | — | 800; |

| · відрахування на соціальні потреби | — | 2110; |

| · утримання та експлуатація машин і устаткування | — | 990; |

| · загальновиробничі витрати | — | 1800; |

| · загальногосподарські витрати | — | 1200; |

| · підготовка та освоєння виробництва | — | 1400; |

| · позавиробничі витрати (витрати на маркетинг) | — | 900; |

Структуру матеріальних та енергетичних витрат за базовий рік, а також розмір зміни норм витрат і купівельних цін у розрахунковому році наведено в табл. 9.4.

Таблиця 9.4

Частка окремих витрат у собівартості продукції базового

року, зміна норм витрати й цін у розрахунковому році, %

| Елементи окремих витрат | Частка в собівартості базового року | Зниження норм витрат у розрахунко- вому році | Зменшення «–», збільшення «+» цін у розрахун- ковому році |

| Сировина | 21,0 | 4,0 | + 8,0 |

| Основні матеріали | 27,2 | 2,0 | – 5,0 |

| Технологічна енергія | 5,8 | 6,0 | + 10,0 |

| Умовно постійні витрати (без амортизації) | 13,7 | ´ | ´ |

| Амортизаційні відрахування | 5,5 | ´ | ´ |

У розрахунковому році має бути досягнуто підвищення продуктивності праці виробничих робітників на 8 % і середньорічної заробітної плати робітників — на 4 %. Упровадження заходів щодо підвищення технічного рівня та збільшення обсягу виробництва потребуватимуть збільшення кількості виробничих робітників на 3 % і суми амортизаційних відрахувань на — 5 %.

На підставі наведених даних визначити витрати на 1 грн товарної продукції та процент їх зниження порівняно з базовим періодом.

9.11. Обчислення зниження собівартості продукції за рахунок випереджаючих темпів підвищення продуктивності праці порівняно зі збільшенням заробітної плати. У звітному періоді на виробничому підприємстві «Лакма» середньомісячний виробіток одного робітника становив 300 фіз. од. продукції, а в розрахунковому році передбачається збільшити його на 16 %. При цьому середньомісячна заробітна плата звітного року досягла 220 грн і в розрахунковому році вона має зростати на 8 %. Частка заробітної плати з нарахуванням на соціальне страхування в очікуваній собівартості товарної продукції дорівнюватиме 32 %.

Кількісно визначити відносне зниження собівартості річного обсягу продукції завдяки випереджальним темпам підвищення продуктивності праці порівняно з підвищенням заробітної плати.

9.12. Визначення собівартості (валових витрат на виробництво) і відпускної ціни одиниці продукції. На виробничому підприємстві випускаються товари, на виготовлення одиниці яких витрачається 60 кг чавуну. Купівельна ціна останнього — 750 грн за 1 т. Технологічно неминучі відходи металу становлять 30 % його маси. Основна заробітна плата в розрахунку на одиницю продукції дорівнює 6 грн, додаткова заробітна плата — 6 % основної зарплати, а відрахування на соціальне страхування — 37 % суми основної та додаткової заробітної плати.

Загальновиробничі витрати на підприємстві становлять 2000 тис. грн, загальногосподарські — 700 тис. грн. Загальна сума заробітної плати основних виробничих робітників за відрядними розцінками — 1000 тис. грн. Позавиробничі витрати передбачаються в розмірі 2 % величини виробничої собівартості виробу. Очікуваний прибуток у розрахунку на одиницю продукції має дорівнювати 15 % її повної собівартості.

Визначити повну собівартість і відпускну ціну одиниці виготовлюваного на підприємстві виробу.

9.13. Обчислення точки беззбитковості виробництва. Знайти точку беззбитковості виробництва на промисловому підприємстві, використовуючи таку інформацію. Виробнича потужність підприємства, яке виготовляє 1 вид продукції, становить 650 тис. од. на рік, а надходження від реалізації виробів — 2 600 000 грн. Постійні витрати на виробництво становлять 900 000 грн, змінні — 1 360 000 грн.

Розв’язати задачу аналітичним і графічним методами.

9.14. Визначення обсягу виробництва, що відповідає точці беззбитковості, і розміру додаткового прибутку за умови зміни структури валових витрат. Поточний обсяг реалізації продукції підприємства з урахуванням кон’юнктури ринку може дорівнювати 15 000 од. Продажна ціна одиниці продукції становить 30 грн. Змінні витрати в розрахунку на одиницю продукції — 12 грн, а постійні витрати на весь річний випуск продукції — 80 000 грн.

Обчислити:

1) точку беззбитковості виробництва, використавши аналітичний і графічний методи розрахунків;

2) додатковий розмір прибутку, який одержить підприємство за умови скорочення змінних витрат на 10 % і постійних витрат — на 20 000 грн.

9.15. Розрахунок критичного обсягу реалізації продукції на основі структури валових витрат на її виробництво. На державних (ДП) підприємствах «Оріана», «Ровента» та «Юніон» виробництво опинилося в несприятливих ринкових умовах господарювання. У зв’язку з цим виникла потреба визначити мінімальний (критичний) обсяг реалізації продукції на основі структури валових витрат на її виробництво (собівартості). Величини змінних і постійних поточних витрат на цих підприємствах наведено в табл. 9.5. Через 2 роки економічна ситуація на них має поліпшитися і,для забезпечення нормальної їхньої діяльності потрібно буде одержувати на початку очікуваного періоду прибуток, що дорівнює 10 % собівартості продукції.

Таблиця 9.5

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 16787; Нарушение авторских прав?; Мы поможем в написании вашей работы!