КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Приклад 9. 1

|

|

|

|

І

Дії для досягнення або перевищення еталонних показників

Рис. 9.13. Стадії процесу порівняння з еталоном

На четвертому етапі визначають характер і обсяг необхідної інформації, а також методи збирання її. Зокрема, збирання інформації компанія може здійснювати самостійно або залучати інших осіб (консультантів, асоціації тощо).

На вирішальній стадії компанія здійснює відповідні зміни у своїй діяльності для досягнення або перевищення обраного еталона.

Цей процес може налічувати більше чи менше стадій, ніж було розглянуто, до того ж може стосуватися різноманітних показників діяльності.

Об'єктом порівняння з еталоном може бути безпосередньо система управлінського обліку підприємства.

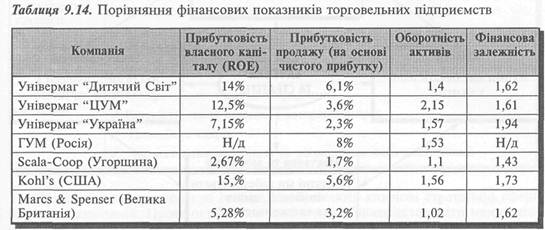

Прикладом порівняння з еталоном є аналіз ключових фінансових показників діяль-

ності універмагу "Дитячий світ" порівняно з показниками українських конкурентів і торговельних ^підприємств інших країн (табл. 9.14), наведений у дослідженні Є.Ф.Пацюк [16].

З табл. 9.14 видно, що прибутковість власного капіталу була досягнута за рахунок різних факторів. Зокрема, якщо "Дитячий Світ" підвищує прибутковість продажу для забезпечення зростання прибутковості власного капіталу, то його безпосередній конкурент "ЦУМ", навпаки, збільшує ефективність використання активів для утримання ROE на відповідному рівні. Разом з тим привертає увагу висока фінансова залежність універмагу "Україна", який забезпечує прибутковість капіталу за рахунок активного використання позикових коштів, маючи невисокі показники прибутковості продажу та оборотності активів.

Отже, кожна компанія обрала власну стратегію максимізації прибутковості власного капіталу для забезпечення ефективної роботи у конкурентному середовищі.

|

|

|

Система збалансованих показників

Важливим аспектом стратегічного менеджменту є розробка адекватної інформаційної системи для забезпечення моніторингу досягнення стратегічних цілей.

У зв'язку з цим завданнями стратегічного управлінського обліку є вибір вимірників ключових факторів успіху та форм звітності.

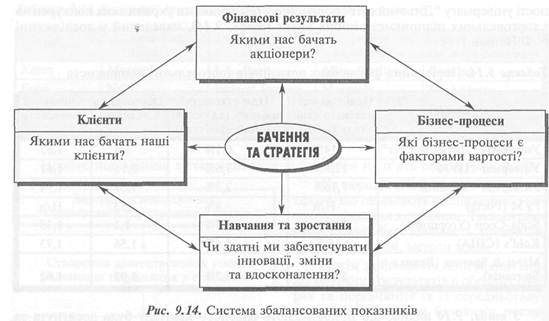

Останнім часом у багатьох компаніях, і передусім американських, поширюється підхід до стратегічного управління, що дістав назву системи збалансованих показників.

Система збалансованих показників (Balanced Scorecafd — BSC) — система стратегічного управління, що переводить місію та стратегію компанії у комплекс інтегрованих ключових показників.

Творці цієї системи, відомі американські фахівці Д.Нортон (D.Norton) і Р.Каплан (R.Kaplan) запропонували систему показників, яка відображає ключові фактори успіху в чотирьох аспектах (рис. 9.14). Така система забезпечує інтегрований підхід до оцінки ключових факторів успіху, бо поєднує фінансові й нефінансові показники діяльності та концентрує увагу керівництва на досягненні стратегічних цілей.

Оцінка фінансових результатів (прибутковість, ринкова вартість тощо) показує, наскільки добре компанія задовольняє інтереси власників та акціонерів.

Вимірники задоволення клієнтів показують, наскільки якість, вартість та послуги компанії задовольняють споживачів.

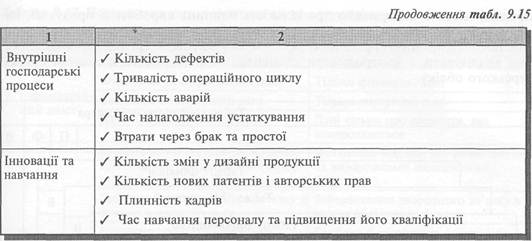

Показники внутрішніх господарських процесів відображають ефективність і результативність процесу виробництва продукції та послуг.

Нарешті, показники інновацій та навчання характеризують здатність компанії розвивати й використовувати людські ресурси для досягнення стратегічних цілей сьогодні й у майбутньому.

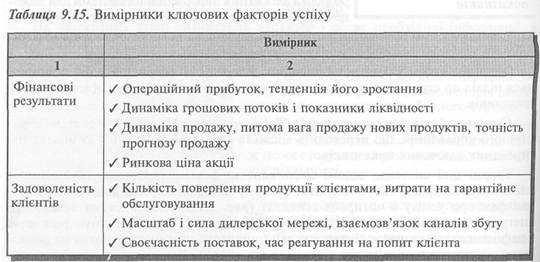

Приклади вимірників ключових факторів успіху наведено у табл. 9.15.

Розглянуті чотири аспекти оцінки відображають ключові стратегічні сфери більшості компаній. Проте окремі компанії можуть використовувати менше показників або вводити додаткові аспекти чи рівні оцінки.

|

|

|

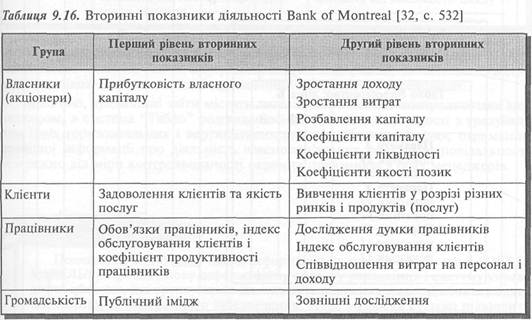

Наприклад, найбільший банк Канади Bank of Montreal використовує два рівні показників діяльності для кожної групи учасників процесу створення багатства власників (табл. 9.16).

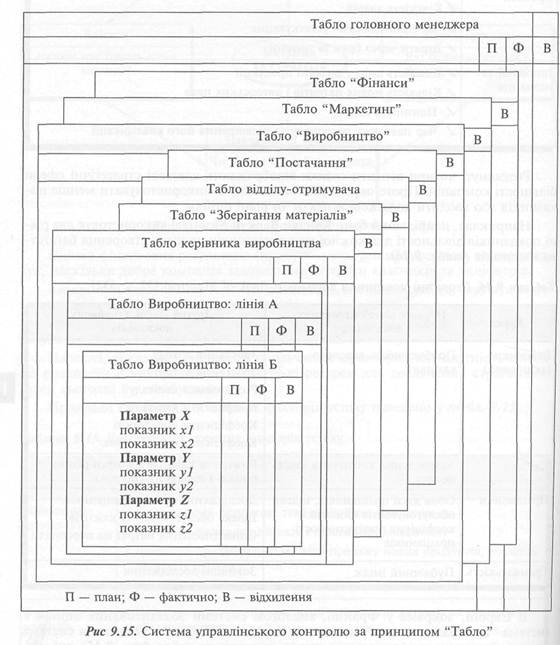

В Європі, зокрема у Франції, аналогом системи збалансованих оцінок є система "прикладна дошка" (tableau de bord) або "Табло". Ця сучасна система управлінського контролю нагадує дошку приладів чи табло (рис. 9.15), які містять широкий спектр різноманітної інформації. Внутрішня звітність у системі "Табло" поряд із традиційними фінансовими показниками (маржинальний дохід,

продаж) містить інформацію про кількість одиниць виробленої продукції, використання матеріалів, робочого часу тощо. Будь-яку інформацію, що є реле-вантною для прийняття рішення, включають у звітність. Це дає змогу менеджерам аналізувати й контролювати елементи, не відображені в системі бухгалтерського обліку.

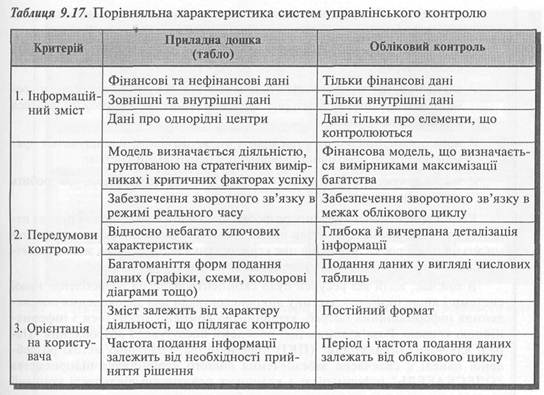

Основні розбіжності між системою "Табло" й традиційним обліковим контролем узагальнено в табл. 9.17.

Так, якщо традиційні звіти, що формуються в системі управлінського обліку, складаються лише на основі внутрішніх джерел інформації, то система "Табло" включає також узагальнені дані про зовнішнє економічне середовище.

Зрештою, традиційні звіти містять лише показники, що контролюються менеджером, а система "Табло" розглядає всі центри відповідальності з урахуванням їхніх горизонтальних і вертикальних зв'язків. Це вможливлює отримання повнішої інформації про діяльність взаємопов'язаних центрів відповідальності незалежно від міри контрольованості окремих показників з боку менеджерів.

"■■"■•■:- — '■■ ■ " - ■ ■ ■-■■-■-......--■-■.. - - - ■"- ■

Починаючи з 1999 року відділ інформаційних технологій компанії "ОДЕС-КАБЕЛЬ" розробляє нову інформаційну систему управління і систему управління обліком, які грунтуються на останніх рішеннях у галузі обчислювальної техніки та програмного забезпечення. Нова розробка суттєво підвищить ефективність обслуговування в усіх функціональних областях компанії. Зокрема, плануються такі зміни:

|

|

|

/ усі відділи працюватимуть з однією базою даних;

/ керівництво матиме оперативний доступ до інформації у будь-який час;

/ фінансові програми будуть доволі гнучкими, щоб самостійно налаштовуватися на роботу зі зростаючою кількістю підрозділів. Крім цього,

відповідальні керівники зможуть вчасно контролювати процеси, що відбуваються;

/ дані стосовно рентабельності всіх замовлень повідомлятимуться точно і своєчасно;

/ службовці, які зараз виконують довготривалі й рутинні операції, зокрема перекодування та повторне введення даних, тепер зможуть взятися до важливіших справ;

/ нова організація даних уможливить уповноваженим користувачам прямий доступ до необхідної інформації у центральній системі;

/ звітна документація передаватиметься в електронній формі, що зробить непотрібними друковані копії.

Коли концептуальну частину розробки було майже завершено і проект перебував у стадії виконання, стало відомо, що через відносну складність системи знадобиться рік чи два, перш ніж керівна ланка підприємства зможе всебічно оцінити всі вдосконалення і переваги системи.

В той час, коли всі ресурси було сконцентровано на розробленні нової системи і лише незначну частину використовували для задоволення повсякденних інформаційних потреб, керівництво компанії зіткнулося з інформаційною кризою. Розв'язанням цієї проблеми послугувало розроблення "Панелі ключових індикаторів" (ПК.І) підприємства. Головною метою розробленої панелі є своєчасне забезпечення вищого керівництва підприємства "ОДЕСКАБЕЛЬ" інформацією з ключових показників діяльності компанії до того моменту, поки основну систему буде цілком уведено в експлуатацію. "Панель ключових індикаторів" завдяки своїй гнучкості й простоті буде корисною і після остаточного розроблення основної системи. З огляду на це ПКІ була розроблена таким чином, щоб у майбутньому її можна було повністю інтегрувати з головною СУІ.

|

|

|

Мета системи ключових індикаторів полягає в організації швидкого та простого доступу вищого керівництва до необхідної інформації про діяльність підприємства. Таким чином, система слугуватиме корисним доповненням до основної інформаційної системи управління й використовуватиметься навіть тоді, коли запрацює основна система. Зважаючи на це, розроблення такої системи має враховувати два аспекти:

/ розроблення прототипу програмного продукту, який представляє інформацію щодо ключових індикаторів діяльності компанії (надалі — "Панель ключових індикаторів");

/ розробку методології "Панелі ключових індикаторів" з майбутньою інформаційною системою управління.

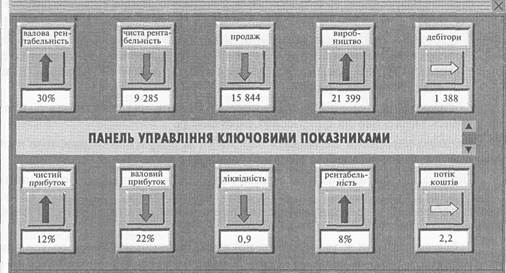

Система, згідно з вимогами керівництва компанії "ОДЕСКАБЕЛЬ", від-стежує 10 індикаторів і відображає резюме у кольоровому графічному форматі (показники, що зростають, — зелені, показники, що зменшуються, — червоні, постійні — жовті) наступним чином (наведені цифри мають суто демонстративний характер):

На панелі відображено такі індикатори (починаючи з лівого верхнього кута):

/валова рентабельність (% від збуту),

/чиста рентабельність (грн),

/продаж (грн),

/виробництво (грн),

/дебіторська заборгованість (грн),

/чистий граничний прибуток,

/валовий прибуток,

/ліквідність (грн),

/рентабельність активів,

/потік грошових коштів (грн).

Ці показники є загальноприйнятими для компанії.

Значне поширення системи збалансованих показників зумовлене тим, що традиційна система стратегічного управління, побудованого на концепціях (Місія, Цілі, Стратегії), має низку суттєвих недоліків. Одним із них є прогалина між довгостроковими цілями компанії та поточними діями її співробітників.

В огляді 200 провідних західних компаній, проведеному Renaissance Worldwide та часописом CFO Magazine, зазначено такі недоліки традиційних систем оцінювання:

/ бачення та стратегія не заохочують керівництво до дії. Менш ніж 40% менеджерів середньої ланки та 5% співробітників нижчого рівня мають чітке бачення й діють на основі стратегії;

/ завдання, досягнення й ініціативи співробітників не пов'язані зі стратегією, а встановлюються згідно з річним фінансовим планом. Лише 50% вищих керівників, 20% менеджерів середнього рівня та 10% співробітників нижчого рівня діють та використовують системи заохочення, зорієнтовані на виконання стратегії;

/ розподіл ресурсів не пов'язаний зі стратегією. Лише 43% компаній мають стратегії, чітко узгоджені з річним бюджетом;

/ зворотний зв'язок має тактичний характер, а системи оцінювання зорієнтовані на поточний контроль, а не на контроль довгострокової стратегії. У середньому 45% менеджерів не витрачають час на обговорення та прийняття стратегічних рішень;

/ близько 50% компаній будують системи оцінювання ефективності, грунтуючись винятково на фінансових показниках.

Зрештою керівники не можуть забезпечити оперативний взаємозв'язок результатів поточної діяльності з довгостроковою стратегією компанії.

Система збалансованих показників уможливлює ефективне розв'язання цих проблем, оскільки забезпечує: трансформацію бачення у стратегію; комунікацію та зв'язок; бізнес-планування; посилення зворотного зв'язку та навчання стратегії.

Побудова системи збалансованих показників починається з того, що ключові менеджери компанії на підставі огляду її місії доходять спільного бачення перспектив і засобів розвитку компанії. Після досягнення консенсусу щодо розуміння цілей і стратегій перед керівництвом компанії постає завдання донести власне бачення до всіх співробітників компанії.

Комунікацію стратегічного бачення здійснюють щляхом запровадження спеціальних програм навчання, періодичного скликання зборів та через інформаційні системи.

Метою комунікації є послідовне залучення всіх підрозділів і співробітників до процесу розроблення стратегії та збалансованих показників її досягнення.

У процесі бізнес-планування узгоджують операційні, фінансові та інвестиційні плани компанії із системою збалансованих показників.

Зрештою, на підставі звітності, що містить порівняння фактичних показників зі стратегічними плановими показниками, досягається зворотний зв'язок. Аналіз відхилень дає змогу оцінити ефективність стратегії та внести корективи в майбутні стратегічні ініціативи та установки.

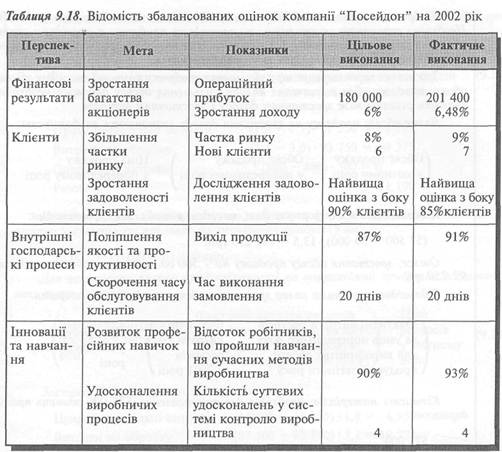

Звітність, що використовують в системі збалансованих показників, називають картою або відомістю збалансованих показників.

Зміст відомості збалансованих показників й інтерпретація відхилень залежать від обраної стратегії.

Для ілюстрації використання відомості збалансованих оцінок з метою стратегічного аналізу розглянемо такий приклад.

Компанія "Посейдон " виготовляє й реалізує один вид продукції за умов сильної конкуренції з боку інших виробників. Відомість збалансованих оцінок компанії "Посейдон" на 2002рік наведено у табл. 9.18. Детальнішу інформацію про фінансові результати діяльності компанії у 2001—2002 роках узагальнено у табл. 9.19.

Як бачимо, порівняно із 2001 роком прибуток компанії збільшився на 73 150 грн. Необхідно визначити, якою мірою це зростання прибутку є наслідком успішного втілення стратегії компанії. Для відповіді на це питання проаналізуємо три основні компоненти: зростання, ціну та продуктивність.

Зростання характеризує міру збільшення прибутку компанії внаслідок збільшення обсягу продажу. Для визначення впливу збільшення обсягу продажу необхідно визначити різницю між: зростанням доходу і зростанням витрат.

Вплив обсягу продажу на зростання доходу визначають за формулою:

Підставивши в цю формулу дані, наведені у табл. 9.19, отримаємо:

(57 500 - 50 000) • 13,5 = 101 250 грн.

Отже, зростання обсягу продажу на 7 500 од. зумовило зростання доходу на 93 750 грн.

Відповідно визначимо вплив зростання обсягу продажу на витрати:

Кількість матеріалів, необхідно для виготовлення 575 000 одиниць продукції, дорівнює:

Для спрощення розрахунків припустімо, що витрати на обробку та інші операційні витрати є постійними. Тоді розрахунок впливу зростання обсягу продажу на витрати матиме такий вигляд:

Прямі матеріальні витрати (17 250 - 15 000) • 1,7 = 3 825 грн

Витрати на обробку (93 750 - 93 750) -3=0

Операційні витрати (300 - 300) -800 =0

Разом 3 825 грн

Отже, чисте зростання операційного прибутку за рахунок обсягу продажу дорівнює:

93 750 - 3 825 = 89 925 грн. Вплив зміни ціни продажу на величину доходу визначають так:

Отже, зниження ціни продажу призвело до зменшення доходу на 50 000 грн. Вплив змінивши ресурсів на витрати визначають за формулою:

/Ціна ресурсу Ціна ресурсу \ Фактичні витрати ресурсів

І в звітному — в попередньому І х попереднього року, необхідні (9.27)

\році році / для виробництва звітного року

Прямі матеріальні витрати (1,8 - 1,7) • 17 250 = —1 725

Витрати на обробку (3,1 - 3,0) • 93 750 = -9 375

Операційні витрати (800 - 800) • 300 = 0

Разом -11 100

Наведені розрахунки свідчать, що зменшення ціни прдажу та зростання цін на ресурси у сукупності призвело до зменшення прибутку на:

50 000 + 11 100 = 61 100 грн.

Для визначення впливу продуктивності на операційний прибуток застосовують таку формулу:

і, Фактичні витрати ресурсів \ Ціна

/Фактичні витрати _ _. \

І.. для обсягу виробництва звіт- І ресурсів т ія\

І ресурсів у звітному — їх. к"-*о)

І. ного року за умови продук- І у звітному

\ тивності попереднього року / році

Застосовуючи цю формулу, отримаємо:

Прямі матеріальні витрати (14 500 - 17 250) • 1,8 = 4 950

Витрати на обробку (87 500 - 93 750) -3,1 = 19 375

Операційні витрати (275 - 300) ■ 800 = 20 000

Разом 44 325

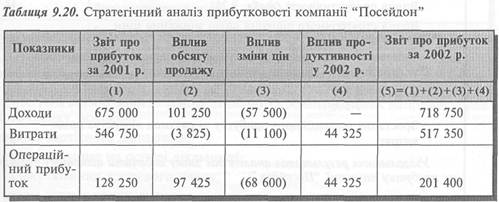

Результати проведеного аналізу узагальнено у табл. 9.20.

Інтерпретацію результатів аналізу здійснюють з урахуванням стратегії компанії.

Компаніям, що обрали стратегію лідерства щодо витрат, слід забезпечувати значні зростання компонентів продуктивності та продажу. Компанії, що орієнтуються

на диференціацію продукції, мають забезпечити значне збільшення за рахунок компонентів ціни та зростання.

У нашому прикладі компанія "Посейдон " була успішною стосовно компонентів зростання продажу та продуктивності. Але прибуток компанії постраждав через нездатність компенсувати зростання цін на ресурси за рахунок диференціації власної продукції.

Зростання прибутку компанії може зумовлюватися не лише успішним втіленням її стратегії, а й загальним зростанням розміру ринку. Тому доцільно здійснювати якнайдетальніший аналіз відхилень для оцінки стратегії підприємства.

Припустімо, що загальне зростання обсягу продажу в галузі, де діє компанія "Посейдон", становило 10%. Це означає, що загальне зростання обсягу продажу компанії на 7 500 одиниць відбиває зростання обсягу продажу на 5 000 од. (50 000 • 0,1) за рахунок розширення ринку та зростання продажу на 2 500 од., що є наслідком збільшення частки ринку.

Тепер припустімо, що компанія планувала знизити ціну на 5%, тобто на 0,675 грн (13,5 • 0,05), зважаючи на ринкову ситуацію, але зростання продуктивності дало їй змогу фактично знизити ціну на 1 грн.

Виходячи з розглянутих даних і припущень, здійснімо детальніший стратегічний аналіз.

Вплив на операційний прибуток компанії розміру ринку та інших факторів, не пов 'язаних зі стратегією підприємства, визначають так:

97 425 • ||^ = 64 950 грн.

Тепер визначимо вплив на операційний прибуток диференціації продукту компанії: Зменшення прибутку внаслідок зменшення ціни продажу (відмінне від зменшення ціни як складової лідерства щодо витрат) 0,675 • 57 500 (38 812)

Зростання цін на ресурси (табл. 9.20) (11 100)

Зменшення прибутку внаслідок диференціації продукції (49 912)

Далі наведено розрахунок впливу на прибуток стратегії лідерства щодо витрат:

Вплив продуктивності (табл. 9.20) АА 325

Вплив стратегічного рішення щодо зниження ціни

(1 - 0,675) • 57 500 (18 688)

Зростання частки ринку за рахунок підвищення продуктивності

та стратегічного рішення щодо зниження ціни

от 495 • ч? 475

У 7 500

Зростання операційного прибутку за рахунок лідерства щодо

витрат 55 612

Узагальнення результатів аналізу дає змогу побачити цілковиту картину зміни прибутку компанії "Посейдон ":

Зміна внаслідок розміру ринку 64 950

Зміна внаслідок диференціації продукту (49 912)

Зміна внаслідок лідерства щодо витрат 58 112

73 150

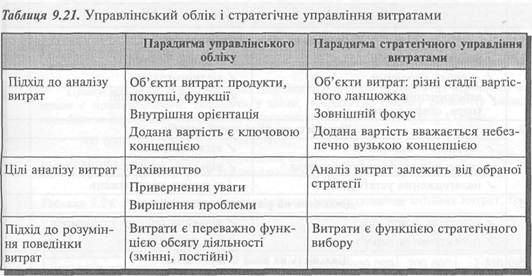

Інформаційна система стратегічного управління потребує відповідних змін у бухгалтерському обліку. Традиційна система бухгалтерського обліку має "вузьке місце", що внеможливлює отримання інформації, необхідної для стратегічного управління (рис. 9.16).

Вузьким місцем традиційного бухгалтерського обліку також є його орієнтація на відображення внутрішніх процесів для прийняття поточних рішень. У зв'язку з цим Дж.Шанк і В.Говіндараджан зазначають, що потреби стратегічного управління вимагають зміни у поглядах на управлін-

ський облік. Це означає перехід від парадигми традиційного управлінського обліку до парадигми стратегічного управління витратами (тпабл. 9.21).

Стратегічна спрямованість зумовила появу та розвиток нових напрямів управлінського обліку, зокрема:

• аналіз вартісного ланцюжка;

• калькулювання на основі діяльності;

• калькулювання життєвого циклу;

• аналіз витрат конкурентів;

• цільове калькулювання;

• аналіз витрат на якість.

9.2. УПРАВЛІННЯ НА ОСНОВІ АНАЛІЗУ ДІЯЛЬНОСТІ

Подальшим розвитком калькулювання на основі діяльності було використання аналізу діяльності для прийняття управлінських рішень, зокрема й стратегічних.

З цією метою не лише виробничі накладні витрати, а й адміністративні витрати, витрати на збут та інші операційні витрати розподіляють між об'єктами витрат.

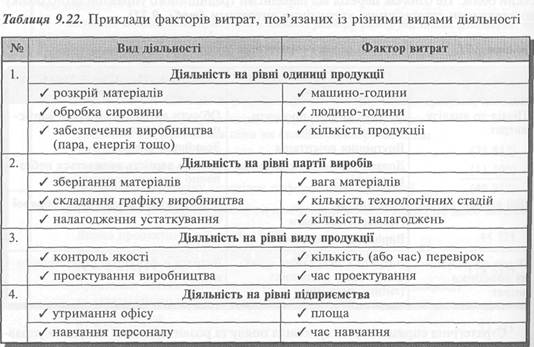

При цьому всі види діяльності поділяють на чотири групи:

/ операції на рівні одного виробу (свердлування, зварювання тощо);

/ операції на рівні партії виробів (налагодження устаткування, перевезення виробів);

/ операції на рівні певного виду продукції (дотримання технічних умов виробництва цієї продукції);

У операції на рівні підприємства (управління, освітлення тощо).

Потім вивчають взаємозв'язок між певним видом витрат та їх фактором (табл. 9.22).

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 1351; Нарушение авторских прав?; Мы поможем в написании вашей работы!