КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Приклад 9. 3

|

|

|

|

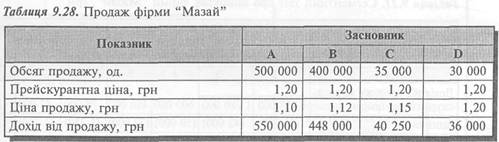

Торгівельна фірма "Мазай " реалізує лимонад чотирьом замовникам зі знижкою. Замовники А і В є оптовими фірмами, а С і D — підприємства роздрібної торгівлі. Є така інформація щодо продажу в розрізі замовників (табл. 9.28).

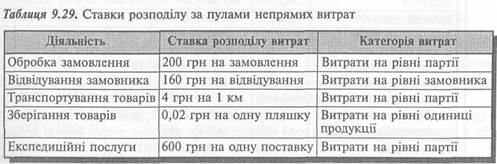

Витрати, пов'язані із замовниками, об'єднані у п'ять пулів, для кожного з яких визначено фактор і ставку розподілу витрат (табл. 9.29).

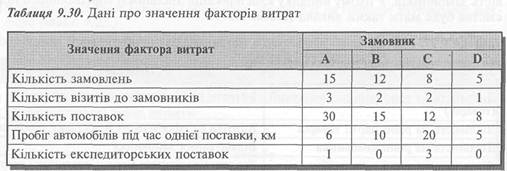

Інформацію щодо обсягу кожного виду діяльності наведено у табл. 9.30.

Витрати на закупівлю однієї пляшки лимонаду для подальшого перепродажу становили 1 грн.

Витрати на забезпечення каналів збуту становили, грн: У оптова мережа З 200

У роздрібна мережа 4 800

Загальногосподарські адміністративні витрати фірми у звітному періоді дорівнювали 35 300 грн.

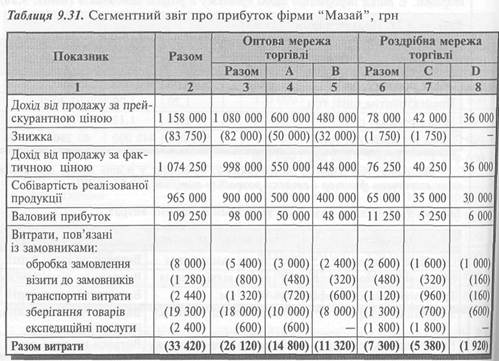

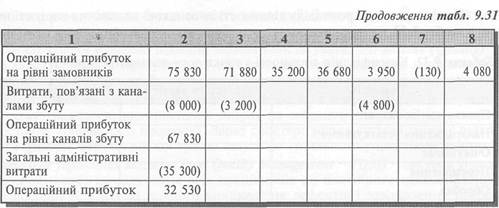

Виходячи з наведеної інформації) проаналізуємо прибутковість замовників. Результати аналізу узагальнено у формі сегментного звіту про прибуток (табл. 9.31).

Такий аналіз дає можливість визначити шляхи підвищення прибутковості діяльності. Наприклад, прибутковість продажу замовнику Смолена збільшити за рахунок скорочення витрат на експедиційні послуги при оптимізацн наданих знижок.

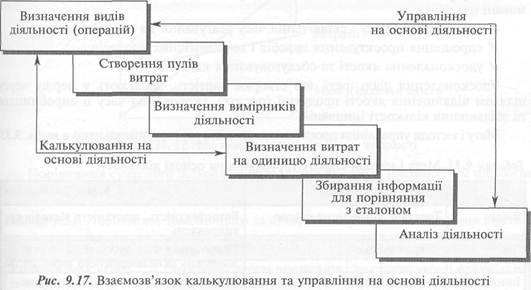

Застосування принципів калькулювання на основі діяльності для прийняття управлінських рішень зумовило виникнення управління на основі діяльності.

Управління на основі діяльності (Activity-Based Management) — це процес управління, спрямований на вдосконалення результатів діяльності підприємства за допомогою калькулювання витрат на основі діяльності.

Взаємозв'язок і відмінності калькулювання та управління на основі діяльності наведено нарис. 9.17.

Підґрунтям управління на основі діяльності слугує класифікація діяльності на таку, що додає вартість продукту, та діяльність, що не збільшує вартості продукту.

|

|

|

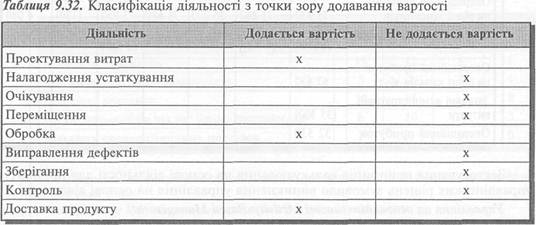

Діяльність, що додає вартість (Value-Added Activity) — це діяльність, що збільшує цінність продукту або послуги в очах споживача.

Відповідно, діяльність, яка не додає вартості (Non-Value-Added Activity) —

діяльність, що збільшує витрати на продукцію (послугу), але не збільшує її цінність для споживача.

Типові приклади розподілу діяльності за ознакою додавання вартості наведено в табл. 9.32.

Виходячи з цього, головним завданням аналізу діяльності є виявлення та виключення (або скорочення) діяльності, що не додає вартості продукції (послугам), та шляхів безперервного вдосконалення діяльності, що створює вартість.

Безперервне вдосконалення (Continuous Improvement) — це постійні зусилля, спрямовані на:

/ виключення браку і скорочення часу реагування на потреби ринку; / спрощення проектування виробів і технологічних процесів; / удосконалення якості та обслуговування клієнтів.

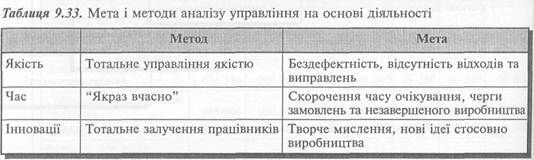

Удосконалення діяльності, що створює вартість, досягають у першу чергу шляхом підвищення якості продукції (послуг), скорочення часу її виробництва та збільшення кількості інновацій.

Мету і методи управління процесами додавання вартості узагальнено в табл. 9.33.

„. - І Існує багато визначень поняття "якість".

^<ШПЬЯК^Я К0ШУРтт J Це зумовлено тим, що різні люди розгляда-

ють якість по-різному, залежно від їхньої ролі

у вартісному ланцюжку. Нема єдиного підходу й серед фахівців. Наприклад, відомий експерт з контролю якості Едвардс Демінг (Edwards Deming) визначає якість як "гордість майстерності". Інший відомий фахівець Філіп Кросбі (Philip

Crosby) визначає якість як "відповідність вимогам". З точки зору Йозефа Джура-на, якість є "станом для користування".

Узагальнюючи наведені підходи, можна констатувати, що якість (Quality) — це всі характеристики продукту, які забезпечують його здатність задовольняти існуючі або очікувані потреби осіб, котрі вимагають їх.

|

|

|

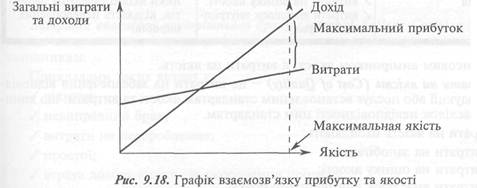

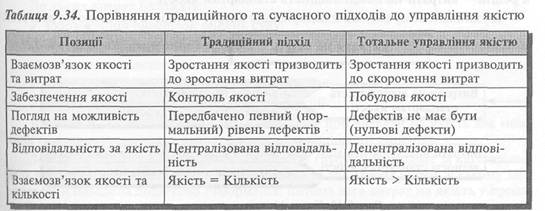

Традиційний погляд на якість передбачав певний (стандартний) рівень дефектів. При цьому вважалося, що зростання витрат на забезпечення якості призводить до зростання собівартості продукції. Зараз спостерігається суттєва зміна у підходах, яка означає перехід від контролю якості до тотального управління якістю.

Тотальне управління якістю ( Total Quality Management — TQM) — система управління, спрямована на залучення всіх працівників до постійного вдосконалення якості діяльності з метою повного виключення дефектів і задоволення потреб споживачів.

Тотальне управління якістю вимагає відсутності дефектів, залучення до розв'язання проблем якості всіх працівників. Крім того, передбачається, що зростання якості сприятиме зменшенню витрат за рахунок скорочення витрат на виправлення дефектів і перевірку.

Взаємозв'язок між прибутком і якістю наведено нарис. 9.18.

Порівняння сучасного підходу до управління якістю із традиційним підходом наведено у табл. 9.34.

Зростання уваги до якості зумовило зростання ролі обліку в системі управління якістю.

Основними факторами зростання вимог до обліку якості є:

/ міжнародні та національні стандарти якості (серія стандартів ISO 9000; стандарти Товариства контролю якості США — серія Q; промисловий стандарт Японії Z 8101-1981 тощо;

/ значна питома вага витрат на якість (15—20% продажу);

/ програми вдосконалення якості, започатковані багатьма компаніями.

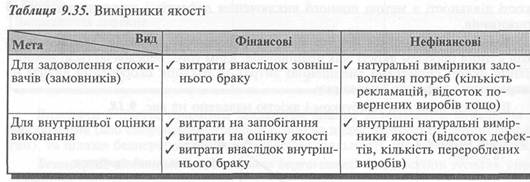

Тотальне управління якістю потребує адекватної інформації про фінансові та нефінансові показники якості (табл. 9.35).

Фінансовим вимірником якості є витрати на якість.

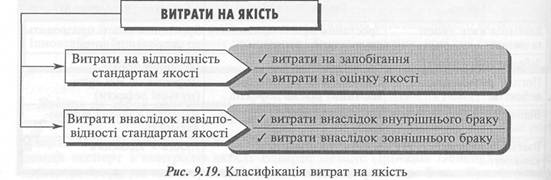

Витрати на якість (Cost of Quality) — це витрати на забезпечення відповідності продукції або послуг встановленим стандартам якості та витрати, що виникають внаслідок невідповідності цим стандартам.

Витрати на якість охоплюють:

У витрати на запобігання;

/ витрати на оцінку якості;

• витрати внаслідок внутрішнього браку;

/ витрати внаслідок зовнішнього браку.

Перші дві категорії характеризують витрати на відповідність стандартам якості, а решта — витрати на невідповідність стандартам якості.

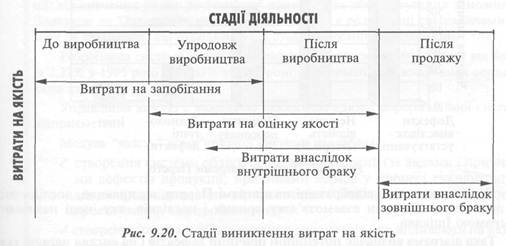

В узагальненому вигляді класифікацію витрат на якість наведено па рис. 9.19.

|

|

|

Витрати на запобігання (Prevention Costs) — це витрати, спрямовані на запобігання виникнення дефектів.

Прикладом витрат на запобігання є витрати на:

/ конструювання та планування якості;

/ проектування та розробку контрольного устаткування;

/ навчання персоналу;

• проекти вдосконалення якості; / облік відхилень;

/ статистичний контроль якості.

Витрати на оцінку якості (Appraisal Costs) ~ це витрати на виявлення продуктів (послуг), що не відповідають стандартам якості.

Такі витрати звичайно вимагають витрат на: У вхідний контроль;

• лабораторні дослідження; / поточний контроль;

/ утримання контрольного устаткування; / аудит якості.

Витрати внаслідок внутрішнього браку (Internal-Failure Costs) — це витрати, що виникають внаслідок дефектів, виявлених до відправлення продуктів замовникам.

Прикладами таких витрат є:

• відходи;

/ невиправний брак;

/ витрати на перероблення;

</ простої;

/ втрата доходу внаслідок скорочення продажу.

Витрати внаслідок зовнішнього браку (External-Failure Costs) — це витрати, що виникають внаслідок дефектів, виявлених після відправлення продукції (надання послуг) замовникам.

До таких витрат належать:

/ зобов'язання внаслідок рішень суду;

/ витрати на гарантійний ремонт;

• витрати на повернення продукції;

• втрати, пов'язані з відкликанням продукції; / втрата доходу від падіння іміджу продукції.

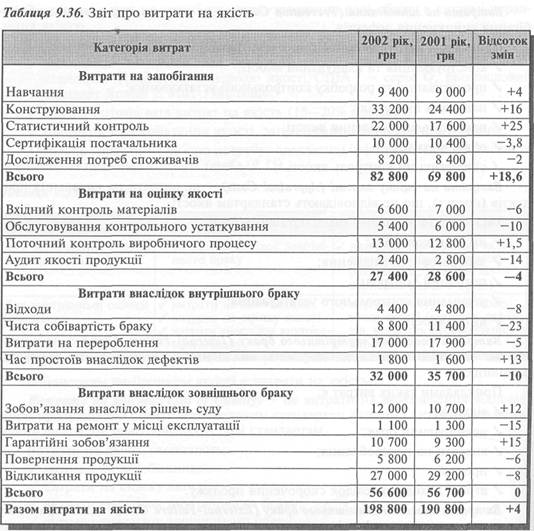

Витрати на якість узагальнюють у звіті. Звіт про витрати на якість дає можливість вивчати тенденцію витрат і приймати відповідні рішення.

Звіт про витрати на якість зазвичай містить групування витрат за категоріями та їх порівняння із попереднім періодом (табл. 9.36). Поряд із тим, у такому звіті може бути наведена додаткова інформація: питома вага витрат на якість у продажу і групування витрат за стадіями життєвого циклу тощо.

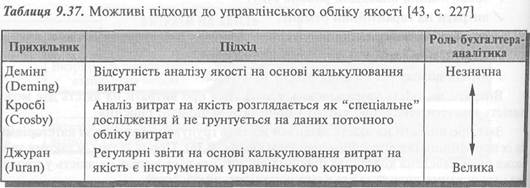

Роль бухгалтера-аналітика в системі обліку якості та підготовці звітів про витрати на якість залежить від підходу до управлінського обліку якості (табл. 9.37).

Як бачимо, аналіз витрат на якість не завжди грунтується на даних бухгалтерського обліку, і

|

|

|

Причиною цього є те, що в системі традиційного (фінансового) обліку витрати на якість "розпорошені", тобто включені до різних статей і відображені на різних рахунках.

Зокрема, витрати на контроль якості відображаються у складі загальновироб-ничих витрат, втрати від браку — в межах норми та витрати на виправлення браку на рахунку "виробництво", а втрати від браку понад норму — безпосередньо у складі собівартості реалізованої продукції. Крім того, витрати на гарантійний ремонт обліковуються у складі витрат на збут, а втрати доходу внаслідок скорочення продажу та падіння іміджу продукції взагалі не відображуються в системі рахунків бухгалтерського обліку.

У зв'язку з цим для забезпечення інформації про витрати на якість необхідне додаткове групування витрат у системі управлінського обліку. При цьому слід враховувати, що витрати на якість виникають на різних стадіях діяльності й у різних звітних періодах (рис. 9.20).

Для досягнення тотального управління якістю підприємству необхідно визначити й зрозуміти основні проблеми якості, що можуть виникнути.

Для виявлення проблем якості звичайно застосовують:

/ контрольні графіки;

/ діаграми Парето;

/ діаграми взаємозв'язку причин і наслідків тощо.

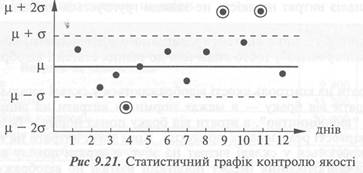

Контрольний графік відображає результати послідовних спостережень діяльності (машини, робітника тощо) через постійні інтервали. В типовому контрольному графіку горизонтальна вісь відбиває інтервали часу, партії виробів або стадії виробництва.

На рис. 9.21 наведено контрольний графік щоденного спостереження відсотка дефектів. У цьому графіку застосовано два параметри розподілу результатів спостережень: арифметичне середнє (|і) та стандартне відхилення (а). Досвід компанії свідчить, що будь-яке спостереження за межами діапазона (і. + 2 слід вивчати. На графіку такі випадки обведено колом.

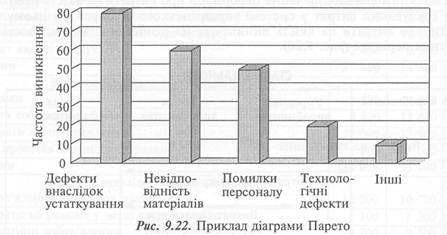

Діаграма Парето показує частоту виникнення кожного виду дефектів (рис. 9.22).

Проблеми якості, відображені на діаграмі Парето, як правило, досліджують за допомогою діаграми взаємозв'язку причин і наслідків, яку іноді називають діаграмою Ішікави.

Така діаграма визначає потенційні причини дефектів і на вигляд нагадує скелет риби (рис. 9.23).

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 899; Нарушение авторских прав?; Мы поможем в написании вашей работы!