КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Стаття Замовник

|

|

|

|

Аналіз прибутковості замовників

Фактор цін

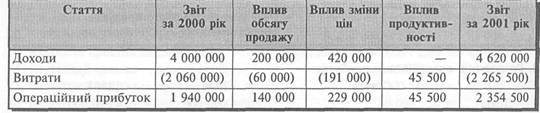

Стаття 2000 2001

Дохід 4 000 000 4 620 000 Витрати:

Прямі матеріали (1 200 000) (1 353 000)

Витрати на обробку (500 000) (550 000)

Витрати на збут (360 000)(362 500)

Разом витрати (2 060 000)(2 265 500)

Операційний прибуток 1 940 0002 354 500

Зміна операційного прибутку 414 500

Фактор зростання

Вплив зростання обсягу продажу на зростання доходу:

(21 000 - 20 000) • 200 = 200 000 Вплив зростання обсягу продажу на зростання витрат:

Прямі матеріали (63 000* - 60 000) • 20 = (60 000)

Витрати на обробку (25 000 - 25 000) • 20 = 0

Витрати на збут (ЗО - 30) • 12 500 =______0_

Разом = (60 000) *(60 000: 20 000) • 21 000 = 63 000 од.

Загальний вплив зростання обсягу продажу: 200 000

$ (60 000)

Разом 140 000

Вплив зміни ціни продажу на величину доходу:

(220-200)-21 000 = 420 000 Вплив зміни ціни ресурсів на витрати:

Прямі матеріали (22 - 20) • 63 000 = (126 000)

Витрати на обробку (22 - 20) • 25 000 = (50 000)

Витрати на збут (12 500 - 12 000) ■ ЗО = (15 000)

Разом 191 000

Загальний вплив фактора ціни: 420 000 - 191 000 = 229 000

Вплив продуктивності:

Прямі матеріали (61 500 - 63 000) • 22 = 33 000

Витрати на обробку (25 000 - 25 000) • 20 = 0

Витрати на збут (29 - ЗО) • 12 500 = 12 500

Разом 45 500

Узагальнення результатів аналізу, грн:

ВПРАВА 9.4 ----

"Ковтай та співай" "Тож проковтну"

Дохід від продажу 57 600 36 000 Витрати:

Собівартість продажу 50 400 33 000

Обробка замовлення 960 800

Замовлення через Інтернет 360 540

Зберігання товарів — 100

Доставка товарів 1 200 1 000

Пакування 864 1 200

Разом витрат 53 78436 640

Операційний прибуток (збиток) 3 816 (640)

ВПРАВА 9.5 ------------------------

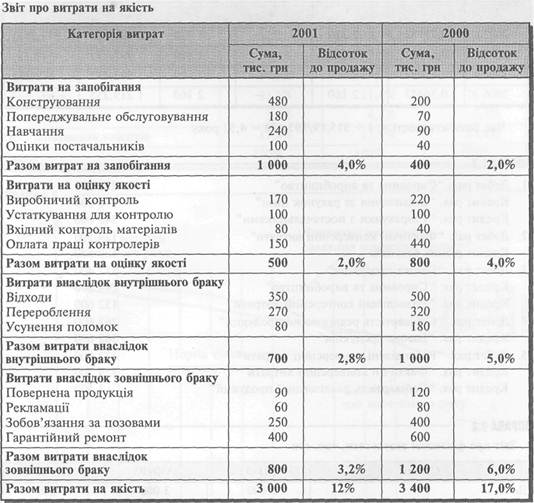

Внаслідок скорочення витрат на запобігання значно зросли витрати на оцінку якості та витрати внаслідок браку.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 505; Нарушение авторских прав?; Мы поможем в написании вашей работы!