КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Перспектива подальшого розвитку управлінського обліку

|

|

|

|

Хоч як це парадоксально, але термін "управлінський облік" починає поступово втрачати сенс.

Це пояснюється, по-перше, тим, що його не використовують в усіх країнах світу. Наприклад, у Франції застосовують термін "аналітична бухгалтерія" (Comptabilite analytique), а в Німеччині поняття "управлінський облік" набагато вужче, ніж в англосаксонських країнах. По суті, за змістом аналогом американського управлінського обліку в Німеччині є контролінг. Тому у згаданій публікації МФБ висловлено сумнів щодо можливості подальшої еволюції управлінського обліку.

По-друге, навіть на батьківщині управлінського обліку — у США, від 2000 року підручники з управлінського обліку починають видавати під назвою "Управління витратами" (Cost Management).

Парадокс полягає в тому, що зростання ролі управлінського обліку призвело до зменшення потреби в бухгалтерах-аналітиках. Зараз існує потреба у фахівцях з управління витратами. Такими фахівцями можуть бути бухгалтери, інженери, фінансові аналітики тощо, які володіють відповідними знаннями та навичками, зокрема у царинах інфор-

маційних технологій, прийняття рішень, презентацій та роботи в команді, стра-тегічнощ управління, аналізу тощо.

Одночасно виникає потреба в нових підходах до калькулювання й аналізу витрат. Такими підходами, зокрема, є калькулювання життєвого циклу, цільове калькулювання, порівняння з еталоном та інші методи, що розглядаються у розділі 9.

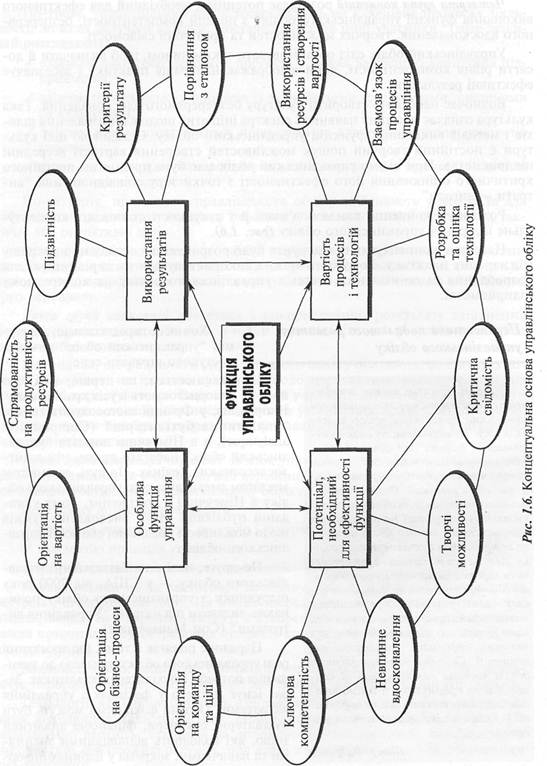

Отже, можна констатувати, що управлінський облік пройшов чотири основні стадії: зародження, формування, розвиток та інтеграцію з іншими функціями управління (рис.1.7).

Утім, інтеграція управлінського обліку в систему управління підвищує вимоги до компетентності бухгалтерів і гнучкості інформаційних систем обліку.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 543; Нарушение авторских прав?; Мы поможем в написании вашей работы!