КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

До внутрішніх витрат відноситься нормальний прибуток

|

|

|

|

Витрати виробництва – витрати виробничих ресурсів (праця, природа, капітал) на виробництво товарів і послуг.

Фірма по пошиттю курток: тканина, нитки, амортизація устаткування, паливо, плата за землю, податки, зарплата швачок та ін.

Виробничі ресурси обмежені.

Витрати в економіці зв'язані з відмовленням від можливості виробництва альтернативних товарів і послуг.

Альтернативна вартість будь-якого ресурсу, обраного для товару, дорівнює його цінності при найкращому (next best) з можливих варіантів використання.

Підприємець визначає імовірність досягнення прибутковості по варіантах використання капіталу.

Бізнесмена чекає успіх, якщо він буде прагнути відшкодувати не тільки витрати, а буде оцінювати ефективність капіталу за варіантами використання.

Облік альтернативної вартості при визначенні витрат виробництва сприяє раціоналізації використання ресурсів, що відповідає задоволенню суспільних потреб.

Економічні витрати виробництв а – це ті витрати, що фірма зобов'язана зробити, щоб відвернути ресурси від альтернативних видів використання.

Коли обрано найефективніший варіант використання ресурсів, починається виробництво.

Виробничі витрати:

Зовнішні ( прямі, явні ) – витрати на придбання ресурсів у постачальників.

Внутрішні ( непрямі, неявні ) – альтернативні витрати використання ресурсів, що належать власникам фірми.

Нормальний прибуток – це мінімальна плата, необхідна, щоб удержати талант підприємця в даному виді діяльності.

Нормальний прибуток показує природність винагороди підприємця, що йде на ризик, що витрачає фінанси, працю, інтелект для виробництва необхідних суспільству товарів і послуг.

|

|

|

Ціль усякої фірми – одержання не тільки нормального прибутку.

Бухгалтерський прибуток – виторг від реалізації продукції (P*Q) за винятком зовнішніх витрат.

Чистий (економічний) прибуток – виторг від реалізації за винятком усіх витрат (зовнішніх, внутрішніх, нормального прибутку)

Прямі чи явні витрати – це те, що платимо комусь.

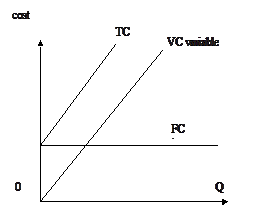

Загальна сума виробничих витрат. ТС (total cost) (рис. 4.1).

ТС – грошові витрати, необхідні для даного виробництва, складаються з VC, FC:

ТС – грошові витрати, необхідні для даного виробництва, складаються з VC, FC:

TC = VC + FC

Постійні витрати FC (fixed cost) – це грошові витрати, що мають місце навіть тоді, коли виробництво не здійснюється зовсім, тобто коли виробництво дорівнює нулю. Це оплата по облігаціях, плата за землю, рентні платежі, витрати на покупку устаткування чи амортизаційні

Рисунок 4.1 відрахування, необхідні для підтримки будинків і устаткування, страхові внески, охорона, жалування вищому управлінському персоналу.

Змінні витрати VC (variable cost) – це такі витрати, величина яких міняється в залежності від зміни обсягу виробництва (сировина, матеріали, паливо, зарплата робітників).

Виходячи з характеристики FC, зрозуміло, що підприємство, не може робити занадто мало продукції чи невизначену кількість виробів.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 392; Нарушение авторских прав?; Мы поможем в написании вашей работы!