КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ оборотных средств в общественном питании

В процессе анализа оборотных средств необходимо установить:

1. какими оборотными средствами располагает предприятие на конец и начало года;

2. какие изменения произошли за год в их объеме и структуре;

3. устанавливают изменение структуры материальных оборотных средств, денежных средств и прочих активов (по бухгалтерскому балансу и других формам отчетности).

Снижение доли денежных средств приводит к ухудшению финансового состояния и прежде всего платежеспособности. Далее изучают изменение структуры материальных оборотных средств, т.е. какова доля производственных запасов, МБП и других материальных активов.

Анализ оборотных средств предполагает особое изучение структуры дебиторской задолженности и ее изменение. Далее необходимо рассчитать и установить изменение собственных оборотных средств, их наличие. Это рассчитывают по данным баланса, как (собственный капитал + фонд потребления + резерв предстоящих платежей) – это пассив баланса – (итог первого раздела актива баланса – внеоборотные активы). Далее определяют долю собственных оборотных средств и заемных. После этого рассчитывают коэффициент оборачиваемости, коэффициент загрузки, коэффициент эффективности использования оборотных средств, длительность одного оборота и устанавливают как эти показатели изменились за данный период по сравнению с предыдущим.

Далее определяют влияние основных факторов на изменение оборачиваемости оборотных средств:

1. изменение объема товарооборота;

2. изменение средней стоимости оборотных средств.

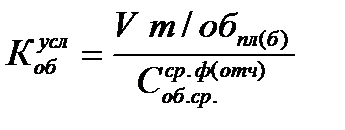

Для расчета влияния этих факторов определяют условную оборачиваемость:

.

.

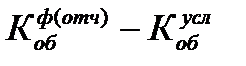

Влияние изменения объема товарооборота на оборачиваемость определяют:  - разница между фактической оборачиваемостью и условной оборачиваемостью.

- разница между фактической оборачиваемостью и условной оборачиваемостью.

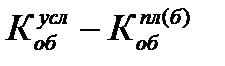

Влияние изменения средней стоимости оборотных средств на оборачиваемость определяется:  .

.

Данные расчеты можно преобразовать и выразить это в днях.

|

|

Дата добавления: 2014-12-07; Просмотров: 663; Нарушение авторских прав?; Мы поможем в написании вашей работы!