КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оценка резервов повышения эффективности хозяйственной деятельности предприятия

|

|

|

|

Четырехфакторная модель Таффлера.

Пятифакторная модель Альтмана

Модель описывается уравнением

Z = 0,717Х1 + 0,874Х2 + 3,10Х3 + 0,42Х4 + 0,995Х5,

где Х1 — разность текущих активов и текущих пассивов / общая сумма всех активов;

Х2 — нераспределенная прибыль / общая сумма всех активов;

Х3 — прибыль до уплаты процентов и налогов / общая сумма всех активов;

Х4 — балансовая стоимость капитала / заемный капитал;

Х5 — выручка от реализации / общая сумма активов.

Интерпретация результатов:

Z < 1,23 — вероятность банкротства высокая;

Z > 1,23 — вероятность банкротства малая.

Расчет показателей, вошедших в модель, представлен в таблице

Расчет показателей, вошедших в модель, представлен в таблице.

| № | Показатель | На начало года | На конец года |

| Текущие активы (оборотные активы) стр. 290 ф.1 | |||

| Сумма активов стр.300 ф.1 | |||

| Заемный капитал (сумма долгосрочных и краткосрочных обязательств) стр.510 + стр. 610 ф.1. | |||

| Нераспределенная (реинвестированная) прибыль стр.190 ф.2 | |||

| Прибыль до налогообложения 140 ф.2Стр. | |||

| Балансовая стоимость капитала стр.490 ф.1 | |||

| Объем продаж (выручка) стр.010 ф.2 | |||

| К1 (п. 1 / п. 2) | |||

| К2 (п. 4 / п. 2) | |||

| К3 (п. 5 / п. 2) | |||

| К4 (п. 6 / п. 3) | |||

| К5 (п. 7 / п. 2) | |||

| Значение | |||

| Оценка значений |

В целом, по содержательности и набору факторов-признаков модель Таффлера ближе к российским реалиям.

Z = 0,53Х1 + 0,13Х2 + 0,18Х3 + 0,16Х4

где:

Х1 — прибыль от реализации / краткосрочные обязательства;

Х2 — оборотные активы / сумма обязательств;

Х3 — краткосрочные обязательства / сумма активов;

|

|

|

Интерпретация результатов:

Z > 0,3 - малая вероятность банкротства;

Z < 0,2 - высокая вероятность банкротства.

Расчет показателей, вошедших в модель, представлен в таблице

| Показатель | На начало года | На конец года | |

| Текущие активы стр.290 ф1 | |||

| Сумма активов стр. 300 ф.1 | |||

| Краткосрочные обязательства стр. 690 ф.1 | |||

| Сумма обязательств стр. 590+690 ф.1 | |||

| Прибыль от реализации стр. 050 ф.2 | |||

| Рыночная стоимость собственного капитала стр. 490 ф.1 | |||

| Объем продаж (выручка) стр.010 ф.2 | |||

| К1 (п. 5 / п. 3) | |||

| К2 (п. 1 / п. 4) | |||

| К3 (п. 3 / п. 2) | |||

| К4 (п. 7 / п. 2) | |||

| Значение | |||

| Оценка значений |

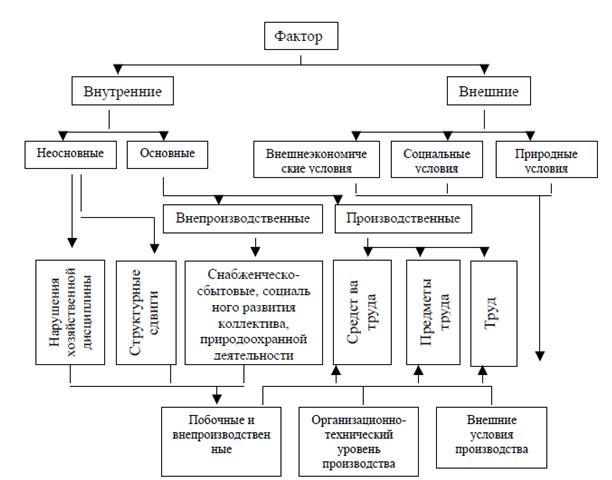

Под резервами следует понимать неиспользованные возможности текущих и авансируемых затрат производственных ресурсов на данном уровне развития производства. Основой классификации резервов является классификация факторов. (см. рис.)

Рис. Классификация факторов для анализа результатов деятельности предприятия

Фактор – это элемент, оказывающий влияние на изменение изучаемого показателя или группы показателей. Классификация резервов по источникам повышения эффективности производства является основополагающей (см. таб.) В данном случае речь идёт о целесообразной организации труда, оптимальном применении средств труда и рациональном использовании предметов труда.

По сути, величина совокупного резерва повышения эффективности производства представляет собой разницу между производственным потенциалом и достигнутым уровнем выпуска продукции. Под производственным потенциалом понимается выпуск продукции, максимально возможный при достигнутом уровне техники, технологии, при полном использовании оборудования, передовых формах организации производства и труда. Следует заметить, что производственный потенциал отличается от производственной мощности тем, что первый характеризуется оптимальным использованием всех производственных ресурсов в данных условиях научно-технического прогресса.

|

|

|

Под внешними источниками понимаются источники, расположенные вне предприятия (это могут быть инвестиции в конкретные отрасли). Внутрипроизводственные резервы являются главным источником экономии на самом предприятии.

Говоря о классификации резервов в зависимости от условий интенсификации производства, необходимо определить, что же означает само понятие интенсификации.

Интенсификация производства – это организация производства таким образом, чтобы, вовлекая в процесс производства сравнительно меньше ресурсов, можно было бы добиться больших результатов.

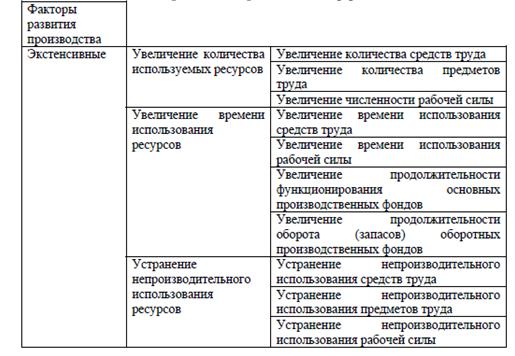

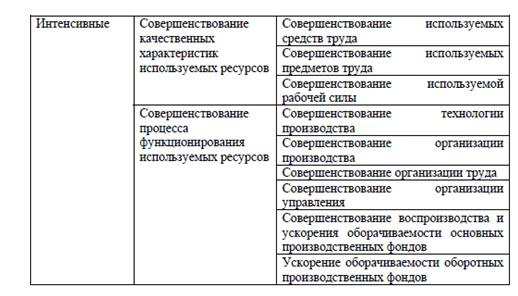

Противоположное понятие экстенсификации подразумевает под собой вовлечение в производство дополнительных ресурсов. В таблице представлена классификация факторов экстенсивного и интенсивного развития производства.

Классификация факторов экстенсивного развития производства

Классификация факторов интенсивного развития производства

Методика комплексной оценки резервов занимает важное место в экономическом анализе, поскольку позволяет наиболее оптимально организовывать хозяйственную деятельность предприятия за счёт наиболее полного использования его потенциала.

Используемая литература

1. Баканов М.И., Шеремет А.Д. Теория экономического анализа. - М.: Финансы и статистика, 2009.

2. Бернстайн Л. Анализ финансовой отчетности: Теория и практика / Пер. с англ. перевода чл.-корр. РАН И.И. Елисеева. Гл. редактор серии проф. Я.В. Соколов. - М.: Финансы и статистика, 2006.

3. Ефимова О.В. Финансовый анализ. 2-е изд. - М.: Изд-во "Бухгалтерский учет", 2008.

4. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. 2-е изд. - М.: Финансы и статистика, 2009.

5. Пястолов С.М. Экономический анализ деятельности предприятий: учеб. пособие для вузов / С.М.Пястолов. - М.: Академический Проект, 2010.

6. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. - М.: ИНФРА-М, 2006.

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 1600; Нарушение авторских прав?; Мы поможем в написании вашей работы!