КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Модели развития операций по схеме простых процентов

|

|

|

|

МОДЕЛИ ФИНАНСОВО-КОММЕРЧЕСКИХ ОПЕРАЦИЙ

Педагогика: материалы к коллоквиумам

Инесса Олеговна Карелина

кандидат педагогических наук, доцент

Учебно-методическое пособие

Редактор И. О. Карелина

Филиал ФГБОУ ВПО «Ярославский государственный

педагогический университет им. К. Д. Ушинского» в г. Рыбинске

(филиал ЯГПУ в г. Рыбинске)

г. Рыбинск, ул. Свободы, 21

В любых коммерческих операциях финансовые расчеты практически всегда привязываются к конкретным моментам времени (датам). Причем фактор времени играет не меньшую роль, чем размеры денежных сумм, и поэтому в коммерческих контрактах обязательно фиксируются сроки, даты, периодичность поступления товаров, денежных средств или их выплат. Необходимость учета этого фактора определяется сущностью самого процесса коммерческой деятельности, финансирования и кредитования и связана с постулатом неравноценности денег в разные моменты времени. Этот постулат верен даже при отсутствии инфляции, поскольку в любой момент есть организации или частные лица (заемщики), нуждающиеся в кредитах на тот или иной период и готовые платить за такой заем (ссуду) определенную сумму, называемую процентами.

Постулат неравноценности денег, связанный со временем, ставит под сомнение правомерность бухгалтерских операций суммирования денежных величин, относящихся к разным моментам времени поступления денежных средств особенно при анализе управления коммерческой деятельностью на длительные периоды.

Фактор времени в финансовой сфере учитывается с помощью процентной ставки как отношение суммы процентных денег, выплачиваемой за фиксированный отрезок времени, к величине ссуды. Интервал, к которому приурочена процентная ставка, называют периодом начисления. Сумму процентных платежей определяют исходя из размера ссуды, общего ее срока и уровня процентной ставки. Начисление процентов чаще всего производится дискретно, а в некоторых случаях и в виде непрерывных процентов.

|

|

|

В условиях рыночной экономики существуют различные варианты инвестирования. В простейшем случае кредитор и заемщик договариваются о величине кредита Р (первоначальная денежная сумма), размере годовой процентной ставки (i %), сроке кредита и длительности периода начисления процентов. Математически такая операция может быть представлена в виде сетевой модели простых процентов. По этой модели происходит накопление общей суммы долга S за счет периодического, например ежегодного, начисления процентных денег (I г). В соответствии с этим в конце первого года наращенная сумма будет равна:

S г = Р + I г;

к концу второго года -

S2 = S г + I г =Р + 2· I г;

к концу третьего года -

S 3 = S 2 + I г = P + 3· I г;

к концу n -го года -

Sn = P + n · I г.

В этом случае накопление суммы происходит по схеме простых процентов и образует возрастающую числовую последовательность:

S 0, S 1, S 2, S 3, …, Sn,

которая представляет собой арифметическую прогрессию с первым членом а0= S 0 и разностью прогрессии:

d = S 2 - S 1 = I г.

Таким образом, математической моделью, отображающей изменение капитала по схеме простых процентов, является арифметическая прогрессия, в соответствии с которой любой ее член находится по формуле

S n = a 0 + d · n.

Процентная суммаопределяется по формуле

I = P·  = P·i,

= P·i,

где i — относительная величина годовой ставки ссудного процента:

i = .

На этом основании модель накопления капитала по схеме простых процентов принимает вид

S = P + n·P·i = P· (l + n·i).

Следует заметить, что параметр п может быть как целым, так и дробным положительным числом

|

|

|

n =  ,

,

где t - продолжительность периода начисления процентов в днях;

К - количество дней в году (360, 365, 366).

Тогда приведенную модель можно записать в другом виде:

S = P  .

.

В зависимости от содержания поставленной задачи, пользуясь этой моделью, можно определять различные показатели операции:

величину первоначальной (математическое дисконтирование) суммы -

P =  =

=  ;

;

относительную величину процентной ставки –

i =  =

=  ·

·  ;

;

продолжительность года -

K =  ;

;

количество интервалов начисления (лет) -

n =  ;

;

период начисления процентов (дней) -

t = K·  ;

;

коэффициент наращения по простой процентной ставке -

kн =  = (1 + i·n).

= (1 + i·n).

Если на последовательных интервалах начисления процентов п 1 п 2 п 3 ..., пт, устанавливаются разные ставки процентов i 1, i 2, i 3,..., im, то сумма процентных денег составит

в конце первого интервала: I 1= Р n 1 i l;

в конце второго интервала: 1 2= Р п 2 i 2;

в конце m -го интервала: 1т = Р пт im.

На этом основании можно записать, что за весь срок договора наращенная сумма будет равна:

S = P + I 1 + I 2 + I 3 +... + Im =

= P + P·n 1 ·i l + P·n 2 ·i 2 + P·n 3 ·i 3 +... + P·nm·im

S = P (l +  ) = P·kн.

) = P·kн.

Следовательно, коэффициент наращения равен:

kн = 1 + .

Следует заметить, что в этом случае проценты начисляются всегда от величины первоначальной суммы Р.

В банковской практике различных стран срок в днях и расчетное количество дней в году при начислении процентов определяются по-разному. При германской практике подсчет числа дней основывается на длительности года в 360 дней и месяцев в 30 дней. При французской практике длительность года принимается равной 360 дням, а количество дней в месяце берется равным фактической календарной длительности 28, 29, 30 или 31 день соответственно. При английской практике длительность года - 365 дней и длительность месяцев соответствует фактической длительности по календарю. Для удобства выполнения расчетов пользуются сквозной нумерацией всех дней в году, представленной в табл. 7.1.1.

Пример 1. Определите количество дней для начисления процентов при различной практике начисления, если вклад до востребования был размещен с 12.01 по 15.03.

Решение. 1. При германской практике количество дней для начисления процентов будет равно:

20(количество дней хранения вклада в январе) + 30(вфеврале) + 15(вмарте) - 1(день приема и выдачи вклада считаются за один день) = 64дня.

|

|

|

2. При французской и английской практиках количество дней для начисления процентов составит:

20 + 28 + 15 -1=62дня (меньше, чем при германской практике).

Пример 2. Вклад 300 тыс. руб. был положен в банк 20.05 при ставке 60% годовых. С 1 сентября банк снизил ставку по вкладам до 30% годовых. 25 октября вклад был закрыт.

Определите сумму начисленных процентов при английской, германской и французской практиках начисления.

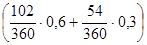

Решение 1. При германской практике количество дней для начисления процентов по ставке 60% годовых равно: t г1= 12 + 30 + 30 + 30 + 1 - 1 = 102 дням по ставке 30% годовых: t г2= 30 + 25 - 1 = 54 дням.

Сумма начисленных процентов составит:

I = 300 000  = 64 500 руб.

= 64 500 руб.

2. При французской практике количество дней для начисления процентов (табл. 7.1.1) по ставке 60% годовых равно:

t ф1 = 12 + 30 + 31 + 31 + 1 - 1 = 104 дням;

Таблица 7.1.1

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 1433; Нарушение авторских прав?; Мы поможем в написании вашей работы!