КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Модели инфляции в коммерческих операциях

|

|

|

|

Инфляция характеризуется обесценением национальной валюты, снижением ее покупательной способности и общим повышением цен в стране. При наличии инфляции инвестор может потерять часть дохода, а заемщик может выиграть за счет погашения задолженности деньгами сниженной покупательной способности. На этом основании необходимо установить количественные соотношения по определению влияния инфляции на показатели финансово-коммерческих операций.

Следует заметить, что если наблюдается общее снижение цен, то происходит дефляция.

Все показатели финансово-коммерческих операций можно разделить на две группы: номинальные, рассчитанные в текущих ценах, и реальные, учитывающие влияние инфляции, рассчитанные в сопоставимых ценах базового периода.

Для оценки упомянутых процессов формируют определенный набор товаров и услуг, называемый потребительской корзиной, и фиксируют изменения ее стоимости в различные моменты времени.

Состав потребительской корзины математически можно представить в виде n-мерного вектора товаров:

= (x 1, x 2, x 3,..., x i, …, x n),

= (x 1, x 2, x 3,..., x i, …, x n),

где хi - количество i -ro вида товара или услуги в корзине;

п - количество товаров и услуг потребительской корзины.

В базовом периоде t 0цены состава потребительской корзины можно представить в виде n -мерного вектора

=

=  ,

,

а в анализируемом периоде tj - соответственно вектором

=

=

Тогда стоимость потребительской корзины описывается скалярным произведением этих векторов:

S =  · .

· .

Стоимость корзины в базовом периоде t 0составит

S 0 =  .

.

а в анализируемом периоде tj -

Sj =  .

.

На этом основании полагают, что изменение (рост или падение) потребительских цен определяется безразмерным показателем, называемым индексом инфляции, который показывает, во сколько раз выросли цены:

|

|

|

I и =  ,

,

а относительная величина уровня инфляции есть темп инфляции

α = α0 ,j =  ,

,

откуда следует, что индекс инфляции равен:

I и = 1 + α.

Уровень инфляции определяют в процентах:

α % =  .

.

Индекс инфляции показывает, во сколько раз выросли цены, а уровень инфляции - на сколько процентов выросли цены за рассматриваемый период. При проведении исследования стоимость потребительской корзины фиксируется через, например, равные промежутки времени: t 0, t 1, t 2, t 3, …, ti,…, t N, что можно записать таким образом - S 0, S 1, S 2, S 3,..., Sl,..., S N.

Аналогично для темпов инфляции на этих интервалах -

Тогда можно записать следующие уравнения связи между членами ряда

S 1 = S 0(1 +  ) S 2 = S 1 (1 +

) S 2 = S 1 (1 +  ) S 3 = S 2 (1 +

) S 3 = S 2 (1 +  )

)

После соответствующих подстановок получим

S 3 = S 0(1 + ) (1 + ) (1 + ).

На этом основании нетрудно записать выражение для определения стоимости потребительской корзины в общем виде

S N = S 0·  ,

,

тогда индекс инфляции за весь период будет равен:

I и =  .

.

Кроме того показано, что индекс инфляции связан с темпом инфляции выражением

I и = 1 + α,

откуда можно определить темп инфляции за весь период:

α = I и – 1 =  .

.

Следует заметить, что при равенстве значений темпов инфляции на всех интервалах

α0,1 = α1,2 = α2,3 = α3,4 = … = αN-1,N = α1.

индекс инфляции определяется по формуле

I и = (1 + α1)N.

Рассмотрим различные варианты начисления процентов с учетом инфляции.

Для простых процентов обозначим iα ставку процентов, учитывающую инфляцию. Тогда для наращенной суммы имеем выражение

S α = P (1 + n·iα).

Кроме того, если воспользоваться уравнением связи S α с S через индекс инфляции:

S α = S · I и = P (l + n·i) I и,

то можно записать такое уравнение

Р (1 + n·iα) = Р (1 + n·i) I и,

откуда получим модель определения ставки простых процентов, учитывающей инфляцию:

iα =  .

.

Реальная доходность операции по ставке простых процентов при заданных iα и I и определяется по формуле

|

|

|

i =  .

.

Длясложных процентов аналогично запишем два выражения

S α = P (1 + i cα)n; S α = P (1 + i c)n · I и,

из которых получим

i cα = (1 + i c)  -1.

-1.

Эту формулу можно записать так:

i c =  -1 =

-1 =  - 1,

- 1,

по которой можно сравнивать i cα и α (больше, равно, меньше), проводить экономический анализ эффективности вложений и установить, поглощается ли доход инфляцией или происходит реальный прирост вложенного капитала, а не убыток.

При начислении процентов несколько раз в году запишем аналогичные модели:

S = P  ; S = P

; S = P  ,

,

откуда получим выражение для номинальной сложной процентной ставки, учитывающей инфляцию:

jα = m  ,

,

а также уравнение для определения номинальной ставки:

j = m·  .

.

Приведенные модели позволяют проводить взаиморасчеты с клиентами по показателям в контрактах с учетом инфляции.

Пример 1. Определите ожидаемый уровень инфляции за год при ежемесячном уровне инфляции 6%.

Решение. α% = 6%, α= 0,06, N = 12.

Индекс инфляции за год составит

I и = (1 + α) N = (1 + 0,06)12 = 2,012;

уровень инфляции за год -

α = I и -1 = 2,012 -1 = 1,012; α % = 101,2%.

Пример 2. Определите уровень инфляции за полгода, если уровни инфляции по месяцам составили соответственно: 10,15, 12, 9, 4,13%.

Решение. Индекс инфляции за полгода составляет

I и = (1 + α1)(1 + α2)(1 + α3)(1 + α4)(1 + α5)(1 + α6) =

= (1 + 0,1)·(1 + 0,15)·(1 + 0,12)·(1 + 0,09)·(1 + 0,14)·(1 + 0,13) =

= 1,1·1,15·1,12·1,09·1,14·1,13 = 1,989;

темп и уровень инфляции за полгода соответственно составляет

α = I и - 1 = 1,989 - 1 = 0,989; α % = 98,9%.

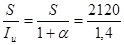

Пример 3. Банк выдал клиенту кредит на один год в размере 2 тыс. руб. по ставке 6% годовых. Уровень инфляции за год составил 40%. Определите с учетом инфляции реальную ставку процентов по кредиту, погашаемую сумму и сумму процентов за кредит.

Решение. Р = 2000 руб.; i = 0,06; α = 0,4; n = 1.

Сумма погашения кредита с процентами без учета инфляции составит

S = P (l + ni) = 2000·(l + 0,06)= 2120 руб.;

сумма процентов -

P·n·i = 2000·1·0,06 = 120 руб;

возвращаемая сумма с процентами, приведенная к моменту оформления кредита с учетом инфляции, -

Pα =  = 1 514 руб. 29 коп.;

= 1 514 руб. 29 коп.;

реальный доход банка -

Д = Рα - Р = 1 514,29 - 2 000 = 485 руб. 71 коп.,

что свидетельствует об убытке этой операции;

чтобы обеспечить доходность банку в размере 6% годовых, ставка процентов по кредиту с учетом инфляции должна быть равна:

|

|

|

iα =  = 0,06+0,4+0,06 • 0,4 = 0,484;

= 0,06+0,4+0,06 • 0,4 = 0,484;

iα % = 48,4%;

погашаемая сумма должна составлять

Sα = P (1 + iα) = 2000·(l+0,484)= 2968руб.;

реальный доход банка -

Д = Рα - Р =  =

=  = 120руб.,

= 120руб.,

что обеспечит реальную доходность операции 6% годовых.

Пример 4. Вклад 1000 руб. положен в банк на полгода с ежемесячным начислением сложных процентов по номинальной ставке 120% годовых. Определите реальный доход вкладчика, если ожидаемый ежемесячный уровень инфляции -15%.

Решение. Р = 1000 руб.; n = 0,5; т =12; j = 1,2; α = 0,15.

Индекс инфляции за полгода составит

I и = (l + α)6 = (l+0,15) 6 = 2,313;

уровень инфляции -

α = I и -1 = 2,313 - 1,0 = 1,313, α% = 131,3%;

наращенная сумма вклада с процентами -

S = P·  = 1000·(l + 0,l)6 = 1771 руб. 56 коп.;

= 1000·(l + 0,l)6 = 1771 руб. 56 коп.;

сумма вклада с процентами, приведенная к моменту его оформления, -

Рα =  = 765руб. 91 коп.;

= 765руб. 91 коп.;

реальный доход вкладчика составит

Д = Рα - Р = 765,91 - 1 000 = - 234 руб. 9 коп.,

следовательно, вкладчик понесет убытки с позиций покупательной способности получаемой суммы в банке.

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 1851; Нарушение авторских прав?; Мы поможем в написании вашей работы!