КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

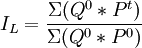

Индекс Пааше

|

|

|

|

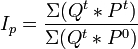

Ласпейреса

Индекс Пааше-Ласпейреса

Индекс Ласпейреса определяется путём взвешивания цен двух временных периодов по объёмам потребления базисного периода и отражает изменение стоимости потребительской корзины базисного периода, произошедшее за текущий период. Индекс рассчитывается как отношение потребительских расходов, обусловленных приобретением того же набора потребительских благ по текущим ценам (Σ Q 0 * Pt), к расходам на приобретение идентичного по структуре набора по ценам базисного периода (Σ Q 0 * P 0):

.

.

Отражая динамику цен по потребительской корзине базисного периода Q 0, индекс Ласпейреса не учитывает изменений в структуре потребления, которые возникают из-за изменения цен благ. Отражая лишь эффект дохода и игнорируя эффект замещения, этот индекс даёт завышенную оценку инфляции при росте цен и заниженную в случае их снижения.

Индекс Пааше — один из индексов цен, исчисляемых для характеристики изменения цен товаров. Определяется путём взвешивания цен двух временных периодов по объёмам потребления текущего периода и отражает изменение стоимости потребительской корзины текущего периода. Он рассчитывается как отношение текущих потребительских расходов к расходам на приобретение такого же ассортиментного набора в ценах базисного периода:

.

.

Отражая динамику цен по потребительской корзине текущего периода (Qt), индекс Пааше не в полной мере отражает эффект дохода. В результате получается завышенная оценка изменения цен при их снижении и заниженная в случае роста.

54. Агрегатный индекс физического объема

Агрегатные индексы

Для того чтобы получить сведения об изменении количества различных продуктов в виде единого показателя, ^обходимо их соизмерить при помощи неизменного уровня цен. Такой подход приводит к построению двух равноправных индексов физического объема продукции

|

|

|

Сводный индекс физического объема реализации (общий индекс физического объема реализации):

Индекс физического объема продукции:

42 Средние характеристики ряда динамики

Средние показатели динамики: уровень ряда, абсолютный прирост, темп роста

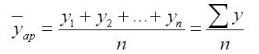

Средний уровень ряда определяет обобщенную величину абсолютных уровней. Он определяется по средней, исчисленной из значений, меняющихся во времени. Методы расчета среднего уровня интервального и моментного рядов динамики разные.

Средний уровень из абсолютных уровней для интервальных рядов динамики рассчитывается по формуле средней арифметической:

1. При равных интервалах используют среднюю арифметическую простую:

где у — абсолютные уровни ряда;

n — число уровней ряда.

Средний уровень моментного ряда динамики рассчитывается по формуле:

1. С равностоящими уровнями рассчитывается по формуле средней хронологической моментного ряда:

где у1,...,уn — уровни периода, за который делается расчет;

n — число уровней;

n-1 — длительность периода времени.

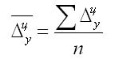

2. С неравностоящими уровнями рассчитывается по формуле средней хронологической взвешенной:

где у1,...,уn — уровни рядов динамики;

t — интервал времени между смежными уровнями

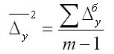

Средний абсолютный прирост определяется как среднее из абсолютных приростов за равные промежутки времени одного периода. Он рассчитывается по формулам: 1. По цепным данным об абсолютных приростах за ряд лет рассчитывают средний абсолютный прирост как среднюю арифметическую простую:

где n — число степенных абсолютных приростов в исследуемом периоде.

2. Средний абсолютный прирост рассчитывают через базисный абсолютный прирост в случае равных интервалов

|

|

|

где m — число уровней ряда динамики в исследуемом периоде, включая базисный.

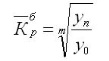

Средний темп роста есть свободная обобщающая характеристика интенсивности изменения уровней ряда динамики и показывает, во сколько раз в среднем за единицу времени изменяется уровень ряда динамики.

В качестве основы и критерия правильности вычисления среднего темпа роста (снижения) применяется обобщающий показатель, который рассчитывается как произведение цепных темпов роста, равное темпу роста за весь рассматриваемый период. Если значение признака образуется как произведение отдельных вариантов, то используют среднюю геометрическую.

Так как средний темп роста представляет собой средний коэффициент роста, выражен в процентах, то для равностоящих рядов динамики расчеты по средней геометрической сводятся к вычислению средних коэффициентов роста из цепных по «цепному способу»:

где n — число цепных коэффициентов роста;

Кц — цепные коэффициенты роста;

Кб — базисный коэффициент роста за весь период.

Определение среднего коэффициента роста может быть упрощено, если будут ясны уровни динамического ряда. Так как произведение цепных коэффициентов роста равно базисному, то в подкоренное выражение подставляют базисный коэффициент роста.

Формула для определения среднего коэффициента роста для равностоящих рядов динамики по «базисному способу» будет такая:

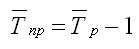

Средний темп прироста

Средние темпы прироста рассчитываются на основе средних темпов роста (Тр) вычитанием из последних 100%:

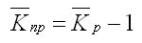

Для того чтобы определить средний коэффициент прироста (Кпр), нужно из значений коэффициентов роста (Кр) вычесть единицу

52. Базисные и цепные индексы

Часто в ходе экономического анализа изменение индексируемых величин изучают не за два, а за ряд последовательных периодов. Следовательно, возникает необходимость построения индексов за ряд этих последовательных периодов, которые образуют индексные системы. Такие системы характеризуют изменения, происходящие в изучаемом явлении в течение исследуемого периода времени.

В зависимости от базы сравнения индексы бывают базисными и цепными.

В системе базисных индексов сравнения уровней индексируемого показателя в каждом индексе производится с уровнем базисного периода, а в системе цепных индексов уровни индексируемого показателя сопоставляются с уровнем предыдущего периода.

|

|

|

Цепные и базисные индексы могут быть как индивидуальные, так и общие.

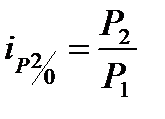

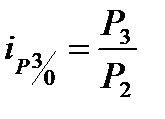

Ряды индивидуальных индексов просты по построению. Так, например, обозначив четыре последовательных периода подстрочными значениями 0, 1,2, 3, исчисляем базисные и цепные индивидуальные индексы цен:

· базисные индексы:  ;

;  ;

;  ;

;

· цепные индексы:  ;

;  ;

;  .

.

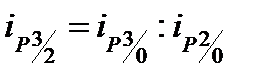

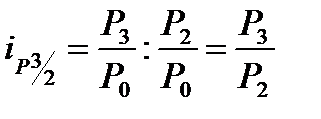

Между цепными и базисными индивидуальными индексами существует взаимосвязь, позволяющая переходить от одних индексов к другим — произведение последовательных цепных индивидуальных индексов дает базисный индекс последнего периода:

.

.

Отношение базисного индекса отчетного периода к базисному индексу предшествующего периода дает цепной индекс отчетного периода:

;

;  .

.

43 Выявление и характеристика основной тенденции временного ряда

Выделение этапов развития – это задача, находящаяся на стыке науки, изучающей данное явление (экономики, социологии и т. п.), и статистики. Решение этой задачи осуществляется не только и даже не столько с помощью статистических методов (хотя и они могут принести определенную пользу), сколько на базе содержательного анализа сущности, природы явления и общих законов его развития.

Под тенденцией понимается общее направление к росту, снижению или стабилизации уровня явления с течением времени. Если уровень непрерывно растет или непрерывно снижается, то тенденция к росту или снижению наблюдается отчетливо: она легко обнаруживается визуально по графику временного ряда. Следует, однако, иметь в виду, что и рост, и снижение уровня могут происходить по-разному: либо равномерно, либо ускоренно, либо замедленно. Под равномерным ростом (или снижением) понимается рост (или снижение) с постоянной абсолютной скоростью, когда цепные абсолютные приросты (;) одинаковы. При ускоренном росте или снижении цепные приросты систематически увеличиваются по абсолютной величине, а при замедленном росте или снижении – уменьшаются (тоже по модулю). Практически уровни ряда динамики очень редко растут (или снижаются) строго равномерно. Нечасто встречается и систематическое, без единого отклонения, увеличение или снижение цепных приростов.

|

|

|

Основной тенденцией (трендом) называется достаточно плавное и устойчивое изменение уровня явления во времени, более или менее свободное от случайных колебаний. Основную тенденцию можно представить либо аналитически – в виде уравнения (модели) тренда, либо графически. Выявление основной тенденции развития (тренда) называется в статистике также выравниваем временного ряда, а методы выявления основной тенденции – методами выравнивания.

Одними из самых распространенных способов выявления основных тенденций (тренда) ряда динамики являются методы:

• укрупнения интервалов;

• скользящей средней (суть метода состоит в замене абсолютных данных средними арифметическими за определенные периоды). Расчет средних ведется способом скольжения, т. е. постепенным исключением из принятого периода первого уровня и включение следующего;

• аналитического выравнивания. При этом уровни ряда динамики выражаются в виде функций времени:

1) f (t) = a0 + a1t – линейная зависимость;

2) f (t) = a0 + a1t + a2t2– параболическая зависимость. Способ укрупнения интервалов и их характеристики средними уровнями заключается в переходе от интервалов менее продолжительных к более продолжительным, например от суток – к неделям или декадам, от декад – к месяцам, от месяцев – к кварталам или годам, от годовых интервалов – к многолетним. Если уровни ряда динамики колеблются с более или менее определенной периодичностью (волнообразно), то укрупненный интервал целесообразно взять равным периоду колебаний (длине «волны» цикла). Если же такая периодичность отсутствует, то укрупнение производят постепенно от малых интервалов к все более крупным, пока общее направление тренда не станет достаточно отчетливым.

Если ряд динамики является моментным, а также в тех случаях, когда уровень ряда является относительной или средней величиной, суммирование уровней не имеет смысла, и следует охарактеризовать укрупненные периоды средними уровнями.

При укрупнении интервалов число членов динамического ряда сильно сокращается, в результате чего движение уровня внутри укрупненного интервала выпадает из поля зрения. В связи с этим для выявления основной тенденции и более детальной ее характеристики используется сглаживание ряда с помощью скользящей средней.

Сглаживание ряда динамики с помощью скользящей средней заключается в том, что вычисляется средний уровень из определенного числа первых по порядку уровней ряда, затем – средний уровень из такого же числа уровней, начиная со второго, далее, начиная с третьего и т. д. Таким образом, при расчетах среднего уровня как бы «скользят» по временному ряду от его начала к концу, каждый раз отбрасывая один уровень в начале и добавляя один следующий. Отсюда название – скользящая средняя.

Каждое звено скользящей средней – это средний уровень за соответствующий период. При графическом изображении и при некоторых расчетах каждое звено принято условно относить к центральному интервалу того периода, за который сделан расчет (для моментального ряда – к центральной дате).

Аналитическое выравнивание ряда динамики позволяет получить аналитическую модель тренда. Оно производится следующим образом.

• На основе содержательного анализа выделяется этап развития и устанавливается характер динамики на этом этапе.

• Исходя из предположения о той или иной закономерности роста и из характера динамики выбирается форма аналитического выражения тренда, вид аппроксимирующей функции, которой графически соответствует определенная линия: прямая, парабола, показательная кривая и т. п. Эта линия (функция) выражает предполагаемую закономерность плавного изменения уровня во времени, т. е. основную тенденцию. При этом каждый уровень ряда динамики условно рассматривается как сумма двух составляющих (компонент): yt=f(t)+?t. Одна из них (yt = f (t)), выражающая тренд, характеризует влияние постоянно действующих, основных факторов и называется систематический регулярной компонентой. Другая составляющая (8t) отражает влияние случайных факторов и обстоятельств и называется случайной компонентой. Эту компоненту называют также остаточной (или просто остатком), так как она равна отклонению фактического уровня от тренда. Таким образом, допускается (условно предполагается), что основная тенденция (тренд) формируется под влиянием постоянно действующих главных факторов, а второстепенные, случайные факторы вызывают отклонение уровня от тренда.

Выбор формы кривой во многом определяет результаты экстраполяции тренда. Основанием для выбора вида кривой может использоваться содержательный анализ сущности развития данного явления. Можно опираться также на результаты предыдущих исследований в данной области. Наиболее простой эмпирический прием – визуальный: выбор формы тренда на основе графического изображения ряда – ломаной линии. На практике линейная зависимость используется чаще, чем параболическая, в силу ее простоты.

53. Гармонический индекс

В статистике под индексом понимается относительная величина (показатель), выражающая изменение сложного социально- экономического показателя во времени, в пространстве, по сравнению с планом. В связи с этим различают динамические, территориальные индексы, а также индексы выполнения плана.

В тех случаях, когда не известны отдельные значения p1 и q1, а дано их произведение р1q1 – товарооборот отчетного периода и индивидуальные индексы цен ip=р1/q1, а сводный индекс должен быть вычислен с отчетными весами, применяется среднегармонический индекс цен. Причем индивидуальные индексы должны быть взвешены таким образом, чтобы среднегармонический индекс совпал с агрегатным. Из формулы ip=р1/р0 определим неизвестное р0 значение и, заменив в формуле агрегатного индекса цен (2.2) значение р0=р1/ip, получим среднегармонический индекс цен:

(2.8)

(2.8)

Таким образом, весами при определении среднегармонического индекса себестоимости являются издержки производства текущего периода, а при расчете индекса цен стоимость продукции этого периода.

Применение той или иной формулы индекса зависит от имеющейся в распоряжении информации. Также нужно иметь в виду, что агрегатный индекс может быть преобразован и рассчитан как средний из индивидуальных Индексов только при совпадении перечня видов продукции или товаров (их ассортимента) в отчетном и базисном периодах, т.е. когда агрегатный индекс построен по сравнимому кругу единиц (агрегатные индексы качественных показателей и агрегатные индексы объемных показателей при условии сравнимого ассортимента). По несравнимой продукции нельзя определить индивидуальные индексы, а потому становится невозможным преобразование агрегатного индекса в адекватные ему средние индексы.

45.Выборочное наблюдение

46. Понятие ошибки выборки. Виды отбора

Выборочное наблюдение применяется, когда применение сплошного наблюдения физически невозможно из-за большого массива данных или экономически нецелесообразно. Физическая невозможность имеет место, например, при изучении пассажиропотоков, рыночных цен, семейных бюджетов. Экономическая нецелесообразность имеет место при оценке качества товаров, связанной с их уничтожением, например, дегустация, испытание кирпичей на прочность и т.п.

Статистические единицы, отобранные для наблюдения, составляют выборочную совокупность или выборку, а весь их массив - генеральную совокупность (ГС). При этом число единиц в выборке обозначают n, а во всей ГС - N. Отношение n/N называется относительный размер или доля выборки.

Качество результатов выборочного наблюдения зависит от репрезентативности выборки, то есть от того, насколько она представительна в ГС. Для обеспечения репрезентативности выборки необходимо соблюдать принцип случайности отбора единиц, который предполагает, что на включение единицы ГС в выборку не может повлиять какой-либо иной фактор кроме случая.

Существует 4 способа случайного отбора в выборку:

1.Собственно случайный отбор или «метод лото», когда статистическим величинам присваиваются порядковые номера, заносимые на определенные предметы (например, бочонки), которые затем перемешиваются в некоторой емкости (например, в мешке) и выбираются наугад. На практике этот способ осуществляют с помощью генератора случайных чисел или математических таблиц случайных чисел.

2.Механический отбор, согласно которому отбирается каждая (N/n)-я величина генеральной совокупности. Например, если она содержит 100 000 величин, а требуется выбрать 1 000, то в выборку попадет каждая 100 000 / 1000 = 100-я величина. Причем, если они не ранжированы, то первая выбирается наугад из первой сотни, а номера других будут на сотню больше.

3.Отбор величин из неоднородного массива данных ведется стратифицированным (расслоенным) способом, когда генеральная совокупность предварительно разбивается на однородные группы, к которым применяется случайный или механический отбор.

4.Особый способ составления выборки представляет собой серийный отбор, при котором случайно или механически выбирают не отдельные величины, а их серии (последовательности с какого-то номера по какой-то подряд), внутри которых ведут сплошное наблюдение.

Качество выборочных наблюдений зависит и от типа выборки: повторная или бесповторная.

При повторном отборе попавшие в выборку статистические величины или их серии после использования возвращаются в генеральную совокупность, имея шанс попасть в новую выборку. При этом у всех величин генеральной совокупности одинаковая вероятность включения в выборку.

Бесповторный отбор означает, что попавшие в выборку статистические величины или их серии после использования не возвращаются в генеральную совокупность, а потому для остальных величин последней повышается вероятность попадания в следующую выборку.

Бесповторный отбор дает более точные результаты, поэтому применяется чаще. Но есть ситуации, когда его применить нельзя (изучение пассажиропотоков, потребительского спроса и т.п.) и тогда ведется повторный отбор.

|

|

|

|

|

Дата добавления: 2014-12-24; Просмотров: 1773; Нарушение авторских прав?; Мы поможем в написании вашей работы!