КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Прибыль фирмы.факторы роста прибыли

|

|

|

|

На каждом предприятии должны предусматриваться плановые мероприятия по увеличению прибыли.

В общем плане эти мероприятия могут быть следующего характера:

§ увеличение выпуска продукции;

§ улучшение качества продукции;

§ продажа излишнего оборудования и другого имущества или сдача его в аренду;

§ снижение себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени;

§ диверсификация производства;

§ расширение рынка продаж и др;

§ рациональное расходование экономических ресурсов;

§ снижение затрат на производство;

§ повышение производительности труда;

§ ликвидация непроизводственных расходов и потерь;

§ повышение технического уровня производства.

Как известно, прибыль от продаж — это разница между выручкой от продаж и полной себестоимостью продукции, работ, услуг. Таким образом, существуют два пути воздействия (увеличения, уменьшения) прибыли предприятия:

§ первый путь — снижение себестоимости;

§ второй путь — увеличение выручки, т.е. объема продаж.

Следует отметить, что снижение затрат для предприятия — объективный процесс. При этом не только по причине увеличения прибыли, но и в связи с конкурентной борьбой и необходимостью снижения цен на выпускаемую продукцию в определенных ситуациях. В этих случаях в целях сокращения или увеличения прибыли необходимо своевременно переходить на выпуск новой продукции.

Основные факторы, влияющие на снижение затрат предприятия:

I. Факторы — требования менеджмента.

§ Достижение соответствующего уровня производительности труда.

§ Обеспечение соответствующей оборачиваемости средств предприятия и прежде всего оборотных средств и их источников.

|

|

|

§ Оптимизация переменных затрат предприятия.

§ Оптимизация постоянных затрат, т.е. общепроизводственных, общехозяйственных и коммерческих расходов.

§ Оптимизация структуры капитала предприятия, собственных и заемных средств.

§ Внедрение управленческого учета, совершенствование бюджетирования.

§ Оптимизация затрат на снабжение.

§ Управление затратами.

§ Другие факторы.

II. Факторы, связанные с возможными резервами.

§ Снижение уровня запасов.

§ Устранение всевозможных потерь и непроизводительных расходов.

Основные факторы увеличения объема продаж и выручки:

I. Факторы — требования менеджмента.

§ Гибкое производство, позволяющее постоянное увеличение его объема, своевременное обновление выпускаемой продукции, расширение ассортимента.

§ Соблюдение заключенных договоров.

§ Оптимизация цен и ценообразования.

§ Обеспечение высшего качества продукции, работ, услуг.

§ Периодический пересмотр политики коммерческого кредитования.

§ Другие факторы.

II. Факторы, связанные с возможными резервами.

§ Завоевание и освоение новых рынков.

§ Расширение дилерской сети.

§ Эффективная деятельность предприятия по реализации продукции.

§ Другие факторы.

Цель управлении прибылью предприятия: оптимизация планирования величины прибыли; получение, как минимум, запланированной прибыли; оптимизация распределения прибыли с точки зрения эффективности предпринимательской деятельности.

45 Рентабельность производства и сбыта продукции. Для оценки результативности и экономической целесообразности деятельности предприятия недостаточно только определить абсолютные показатели. Более объективную картину можно получить с помощью показателей рентабельности. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия.

|

|

|

Термин рентабельность ведет свое происхождение от рента, что в буквальном смысле означает доход. Таким образом, термин рентабельность в широком смысле слова означает прибыльность, доходность.

Показатели рентабельности используют для сравнительной оценки эффективности работы отдельных предприятий и отраслей, выпускающих разные объемы и виды продукции. Эти показатели характеризуют полученную прибыль по отношению к затраченным производственным ресурсам. Наиболее часто используются такие показатели, как рентабельность продукции и рентабельность производства.

Рентабельность продукции (норма прибыли) – это отношение общей суммы прибыли к издержкам производства и реализации продукции (относительная величина прибыли, приходящейся на 1 руб. текущих затрат):

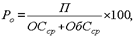

где Ц - цена единицы продукции; С - себестоимость единицы продукции. Рентабельность производства (общая) показывает отношение общей суммы прибыли к среднегодовой стоимости основных и нормируемых оборотных средств (величину прибыли в расчете на 1 руб. производственных фондов):

где Ц - цена единицы продукции; С - себестоимость единицы продукции. Рентабельность производства (общая) показывает отношение общей суммы прибыли к среднегодовой стоимости основных и нормируемых оборотных средств (величину прибыли в расчете на 1 руб. производственных фондов):  где П – сумма прибыли; ОСср - среднегодовая стоимость основных средств; ОбСср – средние за год остатки оборотных средств.

где П – сумма прибыли; ОСср - среднегодовая стоимость основных средств; ОбСср – средние за год остатки оборотных средств.

Этот показательхарактеризует эффективность производственно-хозяйственной деятельности предприятия, отражая при какой величине использованного капитала получена данная масса прибыли.

С помощью рентабельности продукции оценивают эффективность производства отдельных видов изделий, а рентабельность производства, или общая, балансовая рентабельность, служит показателем эффективности работы предприятия (отрасли) в целом.

Повышению уровня рентабельности способствуют увеличение массы прибыли, снижение себестоимости продукции, улучшение использования производственных фондов. Показатели рентабельности используют при оценке финансового состояния предприятия.

46.Экономические, финансовые и социальные результаты деятельности фирмы. А) Экономические результаты Качество продукции, поставляемой на рынок (потребителю, заказчику, клиенту - покупателю), является важнейшим результатомпроизводственной деятельности. Но качество не существует само по себе, оно воплощается в продукции и зависит от её количества.

|

|

|

Здесь под продукцией подразумевается любой результат производственной деятельности: материальная продукция (сырье, материалы, вещества, изделия, сооружения и др.), энергия (тепловая, электрическая), интеллектуальная продукция ( информация, заключенная в документации), услуги (транспортные, связи, бытового обслуживания, финансовые, консалтинговые и др.), работы ( строительство, монтаж и др.), сложные технические системы, например, теплоэлектрическая станция или химический завод.

Основными экономическими результатами финансово-хозяйственной деятельности предприятия являются объем выпущенной и реализованной продукции, валовой доход, прибыль, стоимость имущественного комплекса предприятия. Экономические результаты работы предприятия зависят от конкурентоспособности, востребованности его продукции (работ, услуг), уровня рейтинга, деловой активности и деловой репутации. На результаты экономической деятельности предприятия влияют уровень безубыточности, ликвидности, платежеспособности и финансовой устойчивости.Экономические результаты финансово-хозяйственной деятельности предприятия отражают в целом эффективность использования его экономического потенциала, который включает кадровый, технический, производственный и финансовый потенциал и характеризует общие возможности, а также конкретные виды экономической деятельности предприятия.

Объем реализованной продукции Это показатель сводного характера, характеризующий общие результаты экономической деятельности предприятия. Выручка от реализации продукции (работ, услуг) является основным источником поступления финансовых ресурсов и денежных средств. Процесс материального производства завершается доведением готового продукта до потребителя путем реализации изготовленной продукции {работ, услуг). Реализация продукции является одним из основных показателей успешности завершения процесса производства и в то же время представляет собой законченную стадию кругооборота средств предприятия, имеющую огромное значение для его нормальной хозяйственной деятельности.

|

|

|

Реализованной продукцией считается готовая продукция, отпущенная потребителям или вывезенная ими со складов предприятия-изготовителя, в оплату которой в полном объеме поступили средства на счет поставщика. Выручка от реализации представляет собой сумму денежных средств, поступивших на счет предприятия за реализованную продукцию и оказанные услуги.

Ценообразование является важным процессом определения реальной стоимости выпущенной продукции (работ, услуг). Цены являются конкретным выражением производственных результатов технико-экономической деятельности предприятия. Цена, согласно классическому определению экономической теории, является денежным выражением стоимости товара (услуги). Понятие цены тесно связано с понятием рыночной стоимости. При этом рыночная стоимость понимается как общепризнанная стоимость произведенного товара, определяемая затратами общественно необходимого

Прибыль - это часть добавленной стоимости, которую непосредственно получают предприятия после реализации продукции, товаров (работ, услуг) как вознаграждение за вложенный капитал и риск предпринимательской деятельности. Количественно прибыль представляет собой разность между совокупными доходами (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений в бюджетные и внебюджетные фонды) и совокупными расходами.

Б) Финансовые результаты. В общем виде показатели, характеризующие финансовые результаты деятельности организации, подразделяются на две основные группы: абсолютные и относительные. К первой группе относятся: прибыль (убыток) от продаж; операционная и внереализационная прибыль (убыток); прибыль до налогообложения; чистая прибыль- прибыль, остающаяся в распоряжении предприятия после уплаты налогов и др. Ко второй группе относятся показатели рентабельности. Рентабельность характеризует степень доходности, выгодности прибыльности. Показатели рентабельности позволяют оценить, какую прибыль имеет субъект хозяйствования с каждого рубля средств, вложенных в активы.

Затраты на выпуск продукции, в том числе, на уплату налогов и др. сборов, на возмещение текущих затрат (заработная плата, закупки, аренда и др.), затраты на развитие и совершенствование производства, на решение социальных нужд персонала и окружающего социума. Затраты прямо определяются проектным и фактическим уровнем качества выпускаемой продукции.

Доход (выручка) от реализации (продажи) продукции, который должен не только возместить затраты, но дать возможность получить прибыль и выплатить дивиденды (для акционерных компаний). Объем реализации зависит от спроса, спрос - от качества, цены и маркетинга.

Цена, которую может установить организация за выпускаемую ей продукцию. Цена зависит не только от затрат, но и от качества. Монопольная продажа продукции с уникальным качеством, пользующейся повышенным спросом, позволяет существенно увеличить цену.

Финансовые результаты организации оценивают не только по затратам и доходам. Используют, например, такие показатели, как производительность труда, прибыль или размер дивидендов на акцию. Но эти показатели вторичны по отношению к затратам и доходам, которые, более наглядно связаны с качеством.

В) Социальные результаты. есть еще одни результаты, которые характеризуют взаимоотношения организации с собственным персоналом и обществом и которые показывают, насколько она осознает свою социальную ответственность и насколько полно выполняет свои обязательства перед ними.

К этим результатам, которые назовем социальными, относятся: величина заработной платы персонала,состояние условий и охраны труда,величина отчислений на социальные нужды воздействие на окружающую среду,величина различных отчислений в местные и общегосударственные бюджеты.

47. Экономическая стратегия фирм. Формирование хозяйственной стратегии в общем виде можно определить как процесс разработки целей развития и функционирования предприятия на определенный период времени, а также способов использования средств для достижения поставленной цели.

Выбор хозяйственной стратегии зависит от множества условий: форм конкурентной борьбы и степени ее жесткости, темпов и характера инфляции, экономической политики правительства, сравнительных преимуществ национальной экономики на мировом рынке и иных так называемых внешних факторов, а также внутренних факторов, связанных с возможностями самого предприятия, т.е. его производственными и финансовыми ресурсами.

Степень соответствия избранной предприятием хозяйственной стратегии общим тенденциям, происходящим в предпринимательской среде, в решающей степени определяет и его конкурентоспособность.

Первым шагом создания качественной стратегии является определение миссии в виде общих принципов и установок, которые определяют предназначение предприятия в обществе с другими субъектами хозяйственной деятельности.

По содержанию экономическая стратегия охватывает решения в сфере объемов и структуры производства, стратегические аспектов внутрифирменного управления, поведения предприятия на рынках факторов и товаров и т.д.

Выделяют несколько главных направлений (видов) экономических стратегий. 1. Технологическая - стратегические решения в сфере технологии, их развития и влияния на рыночные факторы. 2. Товарно-рыночная – комплекс решений по номенклатуре, качеству и объему выпуска продукции, способам поведения предприятия на рынке. 3. Финансово-инвестиционная – комплекс решений о способах привлечения, расходования или накопления финресурсов. 4. Интеграционная – решения по интеграции функционально-управленческие взаимодействия с предприятиями-партнерами. 5. Ресурсно-рыночная – решения по поведению фирмы на рынке производственных ресурсов и факторов. 6. Социальная – решения по поводу структуры коллектива, характера его взаимоотношений с акционерами. 7. Стратегия управления – решения, влияющие на характер управления фирмой в ходе реализации конкретной стратегии.

Осуществление мероприятий, обеспечивающих рост эффективности производства и повышение конкурентоспособности, возможно преимущественно в рамках хозяйственных стратегий, рассчитанных на получение долгосрочной прибыли. Такие стратегии, в рамках которых осуществляется расширенное воспроизводство капитала, мы будем называть стратегиями первого типа. Но реализация стратегий такого типа не просто сопряжена с крупными начальными инвестициями, но и приводит к изменениям самих условий воспроизводства индивидуального капитала, на что руководство предприятий вынуждено реагировать соответствующим образом.

Стратегии второго типа направлены на оптимизацию текущих финансовых показателей, на максимизацию краткосрочной прибыли путем маневрирования хозяйственной структурой предприятия (его активов), спекуляции на рынке фиктивного капитала, искусственного завышения цен на продукцию.

В условиях рынка оба типа хозяйственных стратегий в управлении предприятиями переплетаются и их разделение достаточно условно. Поэтому для динамики эффективности производства важным является не строгое следование руководства предприятия тому или иному типу хозяйственных стратегий, а, во-первых, их соотношение во внутрифирменном управлении, во-вторых, соответствие выбранной стратегии задачам укрепления конкурентоспособности предприятия на рынке, а значит, тому технологическому укладу, хозяйственной специфике, тем сравнительным преимуществам, которыми в данный момент располагает конкретное предприятие.

48. Портфельная и организационно-экономическая стратегия фирм. В экономике понятие «портфель» рассматривается в 2х смыслах: 1.набор ценных бумаг, которыми располагает агент, действующий на фондовом рынке; 2. в стратегическом менеджменте оно применяется для определения набора подразделений, действующих в рамках собственной миссии с целью реализации корпоративной миссии всей фирмы.

Портфельная стратегия - применима для корпораций и направлена на поддержание оптимального набора стратегических хозяйственных единиц. Стратегическое хозяйственное подразделение - предприятие, которое производит конечную продукцию или услугу и имеет свой независимый рынок. Цели портфельной стратегии:

Оптимально распределять ограниченные ресурсы.

Добиться сбалансированности портфеля подразделений, находящихся на различных стадиях жизненного цикла.

Основным методом портфельного анализа является построение двухмерных матриц. С помощью таких матриц происходит сравнение производств, подразделений, процессов, продуктов по соответствующим критериям.

Существует три подхода к формированию матриц:

1. Табличный подход, при котором значения варьирующихся параметров возрастают по мере удаления от графы наименования этих параметров. При этом анализ портфеля ведется от левого верхнего угла к правому нижнему.

2. Координатный подход, при котором значения варьируемых параметров возрастают по мере отдаления от точки пересечения координат. Анализ портфеля здесь ведется от левого нижнего угла к правому верхнему.

3. Логический поход, при котором анализ портфеля ведется от правого нижнего угла к левому верхнему. Такой поход получил наибольшее распространение в зарубежной практике.

Матрица Бостонской консультационной группы (БКГ) разработана в конце 1960-х гг.

Эта модель тесно связана с концепцией жизненного цикла товара. Непосредственно цель матрицы заключалась в обосновании хозяйственного портфеля крупной хозяйственной фирмы, в частности, в оценке привлекательности его стратегических хозяйственных подразделений (СХП). Классическая матрица БКГ использует в качестве факторов-координат два рыночных явления: темп роста отрасли (может рассматриваться как показатель развития рынка) и относительная доля СХП на рынке (косвенная характеристика размера). Причем, в качестве темпа роста отрасли используется динамика продаж (сбыта) продукции всех компаний, выступающих на данном рынке. Относительная доля представляет собой сравнение фактической доли с наиболее крупными конкурентами. Этот показатель именуется коэффициент доли рынка (Кд.р.) и исчисляется по следующей формуле:

Кд.р. = Доля рынка данной фирмы (или СХП)

Доля рынка крупнейшего на рынке конкурента

Если Кд.р.> 1, то доля фирмы (СХП) градуируется как высокая, если Кд.р<1, то доля фирмы (СХП) считается низкой.

Ограничения модели:

1. В основе лежит две гипотезы: привлекательность рынка зависит только от темпов роста отрасли; положение компании в отрасли зависит только от относительной доли.

2. Выделены высокая и низкая доля рынка, а куда относить среднюю. Тоже самое и в случае с темпами роста.

Так же в портфельной стратегии выделяют SWOT-анализ — метод стратегического планирования, заключающийся в выявлении факторов внутренней и внешней среды организации и разделении их на четыре категории: Strengths (сильные стороны), Weaknesses (слабые стороны), Opportunities (возможности) и Threats (угрозы).

Сильные (S) и слабые (W) стороны являются факторами внутренней среды объекта анализа, (то есть тем, на что сам объект способен повлиять); возможности (O) и угрозы (T) являются факторами внешней среды (то есть тем, что может повлиять на объект извне и при этом не контролируется объектом)[1]. Например, предприятие управляет собственным торговым ассортиментом — это фактор внутренней среды, но законы о торговле не подконтрольны предприятию — это фактор внешней среды.

Объектом SWOT-анализа может быть не только организация, но и другие социально-экономические объекты: отрасли экономики, города, государственно-общественные институты, научная сфера, политические партии, некоммерческие организации (НКО), отдельные специалисты, персоны и т. д.[1]

Экономическую (генеральную) стратегию деятельности предприятия, как правило, детализируют с помощью функциональных стратегий, которые отражают конкретные пути достижения специфических целей предприятия, стоящих перед его отдельными подразделениями и службами.

Функциональные стратегии разрабатываются соответствующими подразделениями предприятия (организации). В силу их предназначения и специфики деятельности различные службы предприятия имеют свое собственное видение достижения поставленных ориентиров, поэтому разрабатываемые ими стратегии не всегда стыкуются, а иногда и противоречат друг другу. Искусство руководства предприятием заключается в том, чтобы заставить функциональные подразделения сбалансировать и скоординировать разрабатываемые ими стратегии. Достигаться это может двумя основными путями: во-первых, руководители функциональных служб предприятия участвуют в обосновании и разработке базовой (генеральной) стратегии предприятия; во-вторых, процесс разработки окончательной стратегии развития предприятия должен быть многоступенчатым, включая этап согласования и координации.

Предприятие должно разрабатывать следующие основные виды функциональных стратегий:Стратегию маркетинга;Финансовую стратегию;Инновационную стратегию;Стратегию производства;Социальную стратегию;Экологическую стратегию.Стратегия маркетинга рассматривается как одна из ведущих функциональных стратегий развития предприятия. Важность маркетинговой стратегии обусловлена тем обстоятельством, что маркетинг обеспечивает информационные, стратегические и оперативные связи предприятия с внешней средой. Вследствие чего, непосредственное функционирование маркетинга тесно связано с другими подсистемами управления деятельностью предприятия.

Финансовая стратегия предполагает формирование и использование финансовых ресурсов для реализации базовой стратегии предприятия и соответствующих курсов действий. Она позволяет экономическим службам предприятия создавать и изменять финансовые ресурсы и определять их оптимальное использование для достижения целей функционирования и развития предприятия.

Инновационная стратегия предприятия должна повышать и поддерживать конкурентный статус выпускаемой предприятием продукции. Инновационное развитие предприятия представляет собой не только основной инновационный процесс, но и развитие системы факторов и условий, необходимых для его осуществления, т.е. инновационного потенциала (рис. 14.2).

Производственная стратегия предприятия связана с разработкой и реализацией основных направлений его деятельности в области выпуска продукции. При этом следует заметить, что производственный процесс – наиболее стабильный вид практической деятельности, а в случае возникновения нестабильности в производственной сфере потрясения на предприятии оказываются наиболее сильными.

Социальная стратегия предприятия связана с обоснованием и разработкой программы мероприятий для обеспечения нормального хода процесса воспроизводства рабочей силы на предприятии и сохранения благоприятного микроклимата в коллективе. Реализация таких программ мероприятий способствует повышению производительности труда работников предприятия и, следовательно, влияет непосредственно на протекание производственного процесса.

Экологическая стратегия предприятия предусматривает разработку систем мероприятий по решению природоохранных проблем, направленных на:рациональное использование ресурсов;ограничение объемов выбросов (предотвращение или уменьшение утечки вредных веществ в окружающую природную среду);сокращение отходов (снижение их количества, переработка и повторное использование);производство безвредных продуктов, которые на протяжении всего жизненного цикла не представляют вреда с точки зрения выбросов и отходов, обладают низкой долей риска.

49) Маркетинговые стратегии предприятия. Маркетинговая стратегия - это элемент общей стратегии компании (корпоративной стратегии), который описывает, как компания должна использовать свои ограниченные ресурсы для достижения максимального результата в увеличении продаж и доходности от продаж в долгосрочной перспективе.

Особенности стратегического маркетингового планирования:

процесс выработки стратегии обычно завершается не каким-то немедленным действием, а установлением общих направлений, продвижение по которым должно обеспечить желаемый рост эффективности бизнеса;

при формировании стратегии приходится пользоваться значительно более неполной информацией, чем при выборе оперативных управленческих решений;

в процессе выработки стратегических решений постоянно появляется новая информация. Намеченные цели стратегического развития могут быть изменены. Поэтому разработка стратегии должна быть циклическим процессом с постоянной корректировкой первоначальных целей и путей их достижения;

важное отличие стратегического планирования от оперативного управления заключается в том, что зачастую весьма сложно определить цифровые показатели полезности тех или иных стратегических решений. Поэтому необходимы разработка и постоянная корректировка системы оценок, основанных на сочетании цифровых показателей (например, затраты в денежном выражении) и качественных оценок.

1) Стратегии концентрированного роста - связаны с изменением продукта и (или) рынка, когда фирма пытается улучшить свой продукт или начать производить новый, не меняя при этом отрасли, или ведет поиск возможностей улучшить свое положение на существующем рынке либо перейти на новый рынок. В эту группу входят: • Стратегия усиления позиций на рынке, при которой фирма делает все, чтобы с данным продуктом на данном рынке завоевать лучшие позиции. • Стратегия развития рынка заключается в поиске новых рынков для уже производимого продукта за счет освоения новых сегментов, проникновения на новые географические рынки и освоение каналов сбыта. • Стратегия развития продукта направлена на рост продаж за счет разработки улучшенных или новых товаров, ориентированных на те рынки, на которых действует фирма. Это возможно за счет добавления характеристик (увеличить число функций), улучшения качества, расширения гаммы выпускаемого товара, рационализации гаммы товаров, обновления однородной группы товаров. Главным инструментом данной группы стратегий роста является товарная политика и анализ сегментации.

2) Стратегии итегрированного poста - связаны с расширением компании путем добавления новых структур. При этом в обоих случаях изменяется положение фирмы внутри отрасли. Выделяются два основных типа стратегий интегрированного роста. • Стратегия обратной вертикальной интеграции - направлена на рост фирмы за счет приобретения либо усиления контроля над поставщиками, или расширения изнутри. • Стратегия вперед идущей вертикальной интеграции - выражается в росте фирмы за счет приобретения либо усиления контроля над структурами, находящимися между фирмой и конечным потребителем — системами распределения и продажи.

3) Стратегии диверсифицированного роста - реализуются в том случае, если фирмы дальше не могут развиваться на данном рынке с данным продуктом в рамках данной отрасли. Сюда относятся: • Стратегия концентрической диверсификации - базируется на поиске и использовании дополнительных возможностей производства новых продуктов, которые заключены в освоенном рынке, используемой технологии либо в других сильных сторонах функционирования фирмы, при этом существующее производство остается в центре бизнеса. • Стратегия горизонтальной диверсификации предполагает поиск возможностей роста на существующем рынке за счет новой продукции, требующей новой технологии, отличной от используемой. • Стратегия конгломеративной диверсификации состоит в том, что фирма расширяется за счет производства новых продуктов, технологически не связанных с уже производимыми, которые реализуются на новых рынках. Это одна из самых сложных для реализации стратегий развития.

4) Стратегии целенаправленного сокращения - реализуются, когда фирма нуждается в перегруппировке сил после длительного периода роста или в связи с необходимостью повышения эффективности, когда наблюдаются спады и кардинальные изменения в экономике, например, структурная перестройка и т.п. При определенных обстоятельствах, ее применения невозможно избежать, а, иногда это единственно возможные стратегии обновления бизнеса. • Стратегия ликвидации представляет собой предельный случай стратегии сокращения и осуществляется тогда, когда фирма не может вести дальнейший бизнес. • Стратегия «сбора урожая» предполагает отказ от долгосрочного взгляда на бизнес в пользу максимального получения доходов в краткосрочной перспективе и применяется по отношению к бесперспективному бизнесу. • Стратегия сокращения заключается в том, что фирма закрывает или продает одно из своих подразделений или бизнес для того, чтобы осуществить долгосрочное изменение границ ведения бизнеса. Эта стратегия может осуществляться диверсифицированными фирмами, когда одно из производств плохо сочетается с другими; или когда нужно получить средства для развития более перспективного либо начала нового бизнеса, более соответствующих долгосрочным целям фирмы. • Стратегия сокращения расходов достаточно близка к стратегии сокращения, т.к. ее основной идеей является поиск возможностей уменьшения издержек и проведение соответствующих мероприятий по сокращению затрат

50. Конкурентные стратегии. В литературе 20в. кс ф считается основопологающим у некоторых специалистов Демин,Шаров,Попов.общий смысл состоит в том чтобы в максимальной степени обеспечить формирование,удержание увеличить конкурентных преимуществ.Конкурентные преимущества-те хар-ки свойств продукта которые создают для произ-ей или реализовать данный продукт организации определяется превосход конкуренции.Карпов [лучшее по сравнению с конкурентами предложения товара и услуг]. По Портеру кп всегда является сравнительным и может исходить из под системы деят. фирмы: кадры и т.д.Кп в процессе конкурентной борьбы можно увеличить или растерять, от сюда конкурентная стратегия представляет собой систем. долгосрочных решений направленых на удержание и развитие конкурентного преимущества.

М.Портер выделил три типа конкурентных стратегий: - ценовое лидерство; - дифференциация; - фокусировка.

Выбор стратегии конкуренции основан на определении трех составляющих: продукт (степень дифференциации товара), рынок (степень сегментации рынка), отличительные компетенции компании. На практике конкурентные стратегии требуют дополнений.

Кроме лидерства по ценам существует стратегия оптимальных издержек.

Ценовое лидерство - этовозможность предложить более низкую цену при том же уровне прибыли, а в условиях ценовой войны - способность выдержать конкуренцию благодаря лучшим стартовым условиям. Можно выделить следующие особенности:

- ценовой лидер находится в относительной безопасности, от потенциальных конкурентов пока сохраняет ценовое преимущество;

- ценовой лидер менее чувствителен, чем конкуренты, к возрастанию давления поставщиков на входе и покупателей на выходе: массовый рынок укрепляет позиции в «торговле»;

- при поступлении на рынок заменяющих продуктов ценовой лидер может снизить цену и сохранить долю рынка.

Существуют следующие недостатки стратегии:

- возможны затяжные ценовые войны;

- методами снижения цены могут воспользоваться конкуренты;

- существует риск чрезмерного увлечения снижением издержек;

Стратегия Ценового Лидерства позволяет получить конкурентное преимущество за счет самой низкой цены на рынке. Иными словами, компания стремится производить товары (услуги), такие же, как у конкурентов, но продавать их дешевле, чем конкуренты.

Суть данной стратегии можно продемонстрировать с помощью модели "цепочка создания стоимости" (см. рис.). Первая цепочка создания стоимости - усредненная по рынку, и, соответственно, состоит из усредненных затрат на активности и средней прибыли.

Вторая цепочка создания стоимости принадлежит компании, реализующей стратегию ценового лидерства. Эта компания сократила издержки на осуществляемые ее активности и, таким образом, увеличила свою норму прибыли и получила возможность установить цену на свой продукт ниже средней по рынку.

Стратегия ценового лидерства многим представляется крайне привлекательным выбором практически в любых условиях. Еще бы, как не крути, огромное количество покупателей выбирают товар, базируя свой выбор на цене, как на ключевом критерии. И признаков того, что эта армия любителей рождественских скидок в ближайшем будущем поубавится, пока не наблюдается.

Однако стоит помнить о том, выбрав данную стратегию, компания обрекает себя на следование "принципам экономии" в каждом аспекте своей деятельности. Каждый бизнес-процесс должен строится с прицелом на минимизацию издержек.

Кроме того, очень важно понимать, что ценовое лидерство, как правило, предполагает наличие на рынке только одного ценового лидера. Определяя свое место в низкоценовой категории, в которой уже конкурируют другие фирмы, компания обрекает себя на жесточайшие ценовые войны, исход которых может быть самым плачевным.

Дифференциацияпредполагает достижение конкурентного преимущества путем создания продуктов или услуг, которые воспринимаются потребителями как уникальные. При этом компании могут назначать премиальную цену. Можно выделить следующие особенности:

- компания обладает преимуществом до тех пор, пока потребители сохраняют устойчивую лояльность к ее продукции;

- заменяющие продукты создают угрозу только при способности удовлетворить потребителей в той же степени;

- основной проблемой становится поддержание уникальности в глазах потребителей, особенно в условиях имитации.

Стратегия может оказаться неудачной при следующих обстоятельствах:

- создание дифференцирующего свойства, которое с точки зрения покупателя не снижает его затрат или не дает ему новых преимуществ;

- чрезмерная дифференциация, когда цена намного превышает цену конкурентов, а свойства товара превосходят потребности потребителя;

- слишком высокая цена за дополнительные свойства;

Фокусировка предполагает работу с ограниченной группой сегментов, в рамках которых реализуется дифференциация или низкоценовой подход. Можно выделить следующие особенности:

- сфокусированная компания закупает в сравнительно небольших объемах. Но до тех пор, пока она может увеличивать цены для лояльных потребителей, этот недостаток не так существенен;

- существует более тесная связь с потребителями;

- ниша, на которую работает компания, может внезапно исчезнуть из-за изменений в технологии или во вкусах потребителей.

Реализация стратегии связана со следующими недостатками:

- существует риск вытеснения компании конкурентами;

- нужды и потребности данного сегмента могут меняться;

- сегмент может оказаться настолько привлекательным, что привлечет внимание множества конкурентов.

Стратегия оптимальных издержек требует от компании опыта и возможностей одновременного снижения издержек и дифференциации товара. Цель состоит в том, чтобы предложить потребителю товар высокой ценности, отвечающий ожиданиям по основным свойствам и превосходящий ожидания по цене.

51 вопрос Стратегическое развитие и стратегическое планирование в фирмах. Фирма без ясной и эффективной стратегии развития - это не бизнес, а набор активов, отягощенных обязательствами. Для того чтобы не только выжить, но и усилить свои конкурентные позиции на рынке, необходимо заниматься стратегическим планированием на профессиональном уровне. Стратегическое планирование - это выработка стратегии с помощью комплекса формализованных процедур, которые направлены на построение как модели будущего фирмы, так и программы перехода из текущего состояния к этой модели. Логика стратегического планирования опирается на определении закономерности, получившей название принципов планирования. Основные направления стратегического планирования – снижение затрат основного и оборотного капитала, экономия живого труда, экономия естественных ресурсов, экономия в процессе обращения и потребления товаров и непроизводственных фондов.

Стратегическое планирование - набор действий и решений, предпринятых руководством, которые ведут к разработке специфических стратегий, предназначенных для того, чтобы помочь организации достичь своих целей.

Процесс стратегического планирования является инструментом, помогающим в принятии управленческих решений. Его задача - обеспечить нововведения и изменения в организации в достаточной степени.

Стратегическое планирование само по себе не гарантирует успеха, и фирма, создающая стратегические планы, может потерпеть неудачу из-за ошибок в организации, мотивации и контроле. Тем не менее формальное планирование может создать ряд существенных благоприятных факторов для организации деятельности фирмы. Знание того, что организация хочет достичь, помогает уточнить наиболее подходящие пути действия. Принимая обоснованные и систематизированные плановые решения, руководство снижает риск принятия неправильного решения из-за ошибочной или недостоверной информации о возможностях организации или о внешней ситуации. Таким образом, планирование помогает создать единство общей цели внутри организации. Процесс стратегического планирования в компании состоит из нескольких этапов:

1. Определение миссии и целей организации.

2. Анализ среды, включающий в себя сбор информации, анализ сильных и слабых сторон фирмы, а также ее потенциальных возможностей на основании имеющейся внешней и внутренней информации.

3. Выбор стратегии.

4. Осуществление стратегических изменений.

5. Оценка деятельности.

|

|

|

|

|

Дата добавления: 2014-12-25; Просмотров: 4185; Нарушение авторских прав?; Мы поможем в написании вашей работы!