КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Об изменениях законодательства о страховых взносах в 2012 году

|

|

|

|

С 2010 года работодатель обязан представлять отчет по персонифицированному учету. Заполните новые отчетные формы в ПФР по персонифицированному учету в ООО «Агро» (СЗВ-6-1(2), АДВ-6-2(3) и СП-1).

Задачи

Страховые взносы

Горшкова Н.Е.

УЧЕБНОЕ ПОСОБИЕ

ДЛЯ САМОСТОЯТЕЛЬНОЙ РАБОТЫ СТУДЕНТОВ

по дисциплине «Анатомия и физиология человека»

Тема: «АНАЛИЗАТОРЫ».

Специальности: 060109 «Сестринское дело»

060101 «Лечебное дело»

060102 «Акушерское дело»

Усл. печ. листов 4,43

Задание 4.1.

Индивидуальный предприниматель Носов Ю. Ю., зарегистрирован в фондах пенсионного и медицинского страхования и переведен на упрощенную систему налогообложения. Рассчитайте суммы страховых взносов, которые он обязан уплатить за 2012 год, если Правительство РФ утвердило стоимость страхового 2012 года по взносам в ПФР в размере 14386.32 рублей, а МРОТ согласно статье 3 Федерального закона от 19.06.2000 № 82-ФЗ «О минимальном размере оплаты труда» равен 100 рублей.

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Задание 4.2.

Работнику была выплачена зарплата в размере 300 тыс. рублей и вознаграждение по договору подряда – 200 тыс. рублей. Налоговые контролеры считают, что с дальнейших выплат в пользу этого сотрудника нужно продолжать платить взносы в ФСС, пока база, облагаемая конкретно этими взносами, не достигнет 512 тыс. рублей. То есть по заработной плате с оставшихся 115 тыс. рублей будущих доходов необходимо будет платить взносы в ФСС. Правы ли налоговые органы? Для ответа сравните положения части 3 статьи 9 закона № 212-ФЗ и ч. 4 ст. 8 закона № 212-ФЗ.

|

|

|

| часть 3 статьи 9 закона № 212-ФЗ | часть 4 статьи 8 закона № 212-ФЗ |

| В базу для начисления страховых взносов помимо выплат, указанных в частях 1 и 2 настоящей статьи, также не включаются: 1) в части страховых взносов, подлежащих уплате в Пенсионный фонд Российской Федерации, - суммы денежного содержания и иные выплаты, получаемые прокурорами и следователями, а также судьями федеральных судов и мировыми судьями; 2) в части страховых взносов, подлежащих уплате в Фонд социального страхования Российской Федерации, - любые вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера, в том числе по договору авторского заказа, договору об отчуждении исключительного права на произведения науки, литературы, искусства, издательскому лицензионному договору, лицензионному договору о предоставлении права использования произведения науки, литературы, искусства. | Для плательщиков страховых взносов, указанных в пункте 1 части 1 статьи 5 настоящего Федерального закона, база для начисления страховых взносов в отношении каждого физического лица устанавливается в сумме, не превышающей 512 000 рублей нарастающим итогом с начала расчетного периода. С сумм выплат и иных вознаграждений в пользу физического лица, превышающих 512 000 рублей нарастающим итогом с начала расчетного периода, страховые взносы не взимаются. |

_______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Задание 4.3.

Военный пенсионер Ежёв Е. Е. 1965 года рождения работает в ООО «Виза» начальником охраны и является действующим ИП на едином налоге на вмененный доход с видом деятельности – розничная торговля. Налоговый агент ООО «Виза» рассчитал и уплатил социальные взносы с заработной платы Ежёва Е. Е., которая за год превысила 512 тыс. руб. Должен ли пенсионер уплачивать соцвзносы как ИП? Если да, то в какие фонды и в каком размере за 2011 г. и 2012 г.?

|

|

|

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Задание 4.4.

Глава КФХ индивидуальный предприниматель Смирнов А. В. 1981 г.р. зарегистрировался 15 июля 2012 года. Рассчитайте размер страховых взносов в пенсионный фонд за 2012 год. КФХ находится на ОСНО.

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Задание 4.5.

Организация занимается производством и применяет общую систему налогообложения. В январе 2012 г. произошли следующие начисления в пользу сотрудников:

зарплата в размере 1250000 руб.;

больничные пособия — 44500 руб., в том числе пособия за первые два дня, оплачиваемые за счет организации — 4000 руб.

В январе 2012 г. выплаты по каждому сотруднику с начала года не превысили 512000 руб. Все сотрудники компании моложе 1967 г.р. Рассчитайте суммы отчислений организации в фонды страхования за январь 2012 г. и внесите в таблицу суммы и корреспонденции счетов.

| № п/п | Содержание операций | Сумма, руб. | Корреспонденция счетов | |

| Дебет | Кредит | |||

| Начислена зарплата | ||||

| Начислены больничные пособия за первые два дня нетрудоспособности, оплачиваемые за счет средств организации | ||||

| Начислены пенсионные взносы на страховую часть трудовой пенсии | ||||

| Начислены пенсионные взносы на накопительную часть трудовой пенсии | ||||

| Взносы в ФСС за январь 2012 г. | ||||

| Начислены больничные пособия за счет ФСС РФ | ||||

| Начислены страховые взносы в ФФОМС | ||||

| Начислены страховые взносы в ТФОМС |

________________________________________________________________________________________________________________________________________________________________________________________________________________________

Задание 4.6.

Заполните декларацию и карточку индивидуального учета на основании следующих данных и инструкции по заполнению фор. РСВ-1:

|

|

|

ООО «Агро» учредил Иванов Григорий Петрович (17 мая 1971 г. р.) в конце декабря 2011 г., назначив себя на должность директора. Никаких работников, кроме себя он не нанимал. Проработав январь-март 2012 года Иванов решил подать декларацию об уплате страховых взносов в ПФР, ФФОМС и ТФОМС (форма РСВ-1).

Реквизиты ООО «Агро»: Регистрационный № в ПФР 734-544-100028; регистрационный № в ТФОМС 550074810090201; ОКАТО 00036503051; ИНН 700469238212; КПП 382000122; ОКВЭД 71.03.00; ОГРН 373300073081065; тел. 87-71-36. Индекс 101208. Адрес: Саратовская область, г. Аткарск, ул. Мира, д. 8.

Справочно: организация применяет обычные ставки налога по коду 01. Личные данные Иванова Г. П.: гр-н РФ, страховой полис № 378-403-559-74, ИНН 102622780024. Не инвалид.

Иванов Григорий Петрович получил следующие доходы:

Январь: зарплата по окладу 4500 руб., оплата по договору возмездного оказания услуг (п.2 ч. 3 ст. 9 ФЗ-212) 8000 руб., больничные за 2 дня за счёт работодателя (ч. 1 ст. 9) 500 руб.

Февраль: зарплата по окладу 5000 руб., выплата за создание учебного пособия, без подтверждения расходов, но с необлагаемым нормативом затрат 20% (ч. 7 ст. 8 ФЗ-212) 7000 руб.

Март: зарплата по окладу 5000 руб., единовременная материальная помощь в связи со смертью родственника (ч. 2 ст. 9) 2000 руб.

Задание 4.7.

Задание 4.8.

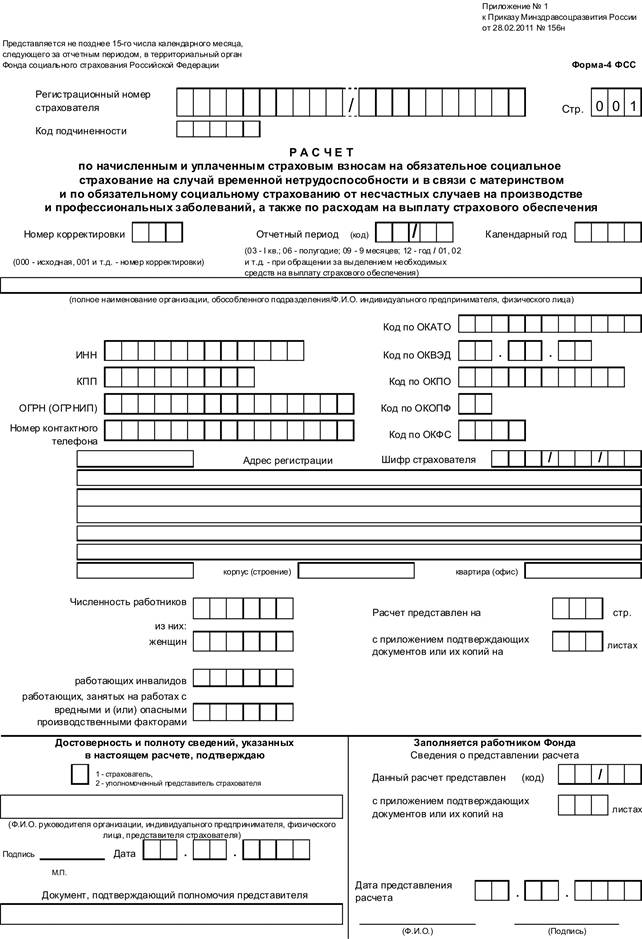

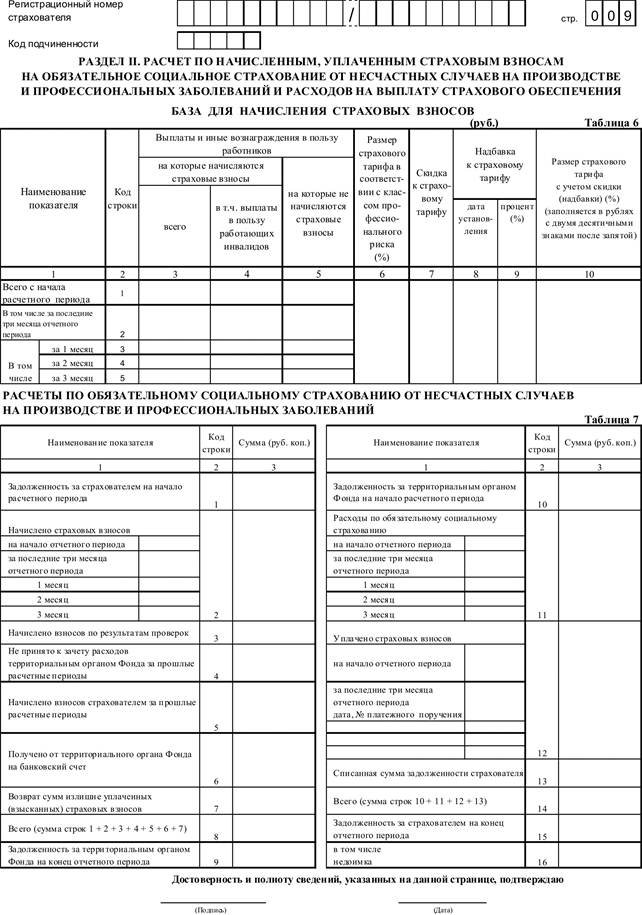

Заполните по ООО «ГРИФ» форму № 4-ФСС РФ за 1 кв. 2012 г. при условии, что:

– общество применяет общую систему налогообложения;

– регистрационный номер страхователя – 6224007777; ИНН/КПП 648701000125/489746700;

ОГРН 347000176500029;

– среднесписочная численность работающих: 25 чел. (в т.ч. женщин – 7, инвалидов и работников, занятых на работах с вредными условиями, – нет);

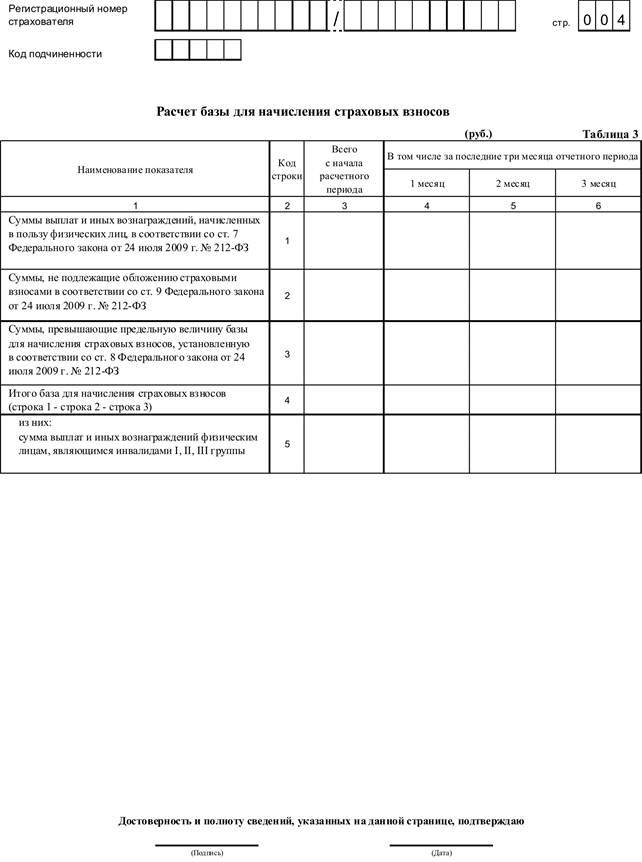

– налоговая база для начисления страховых взносов: 1 120 000 руб. (в т.ч. за январь – 350 000 руб., февраль – 400 000 руб., март – 370 000 руб.);

– налоговая база для начисления страховых взносов на каждого работника нарастающим итогом с начала года не превышает 512 000 руб.;

– страховые взносы на случай временной нетрудоспособности и в связи с материнством:

– тариф страхового взноса – 2,9%. Шифр, определяющий категорию плательщика, – 071;

– перечислено: 9 150 руб. (плат./поруч. от 12.02.2012 г. № 75) и 650 руб. (п/п от 15.03.2012 г. № 131);

|

|

|

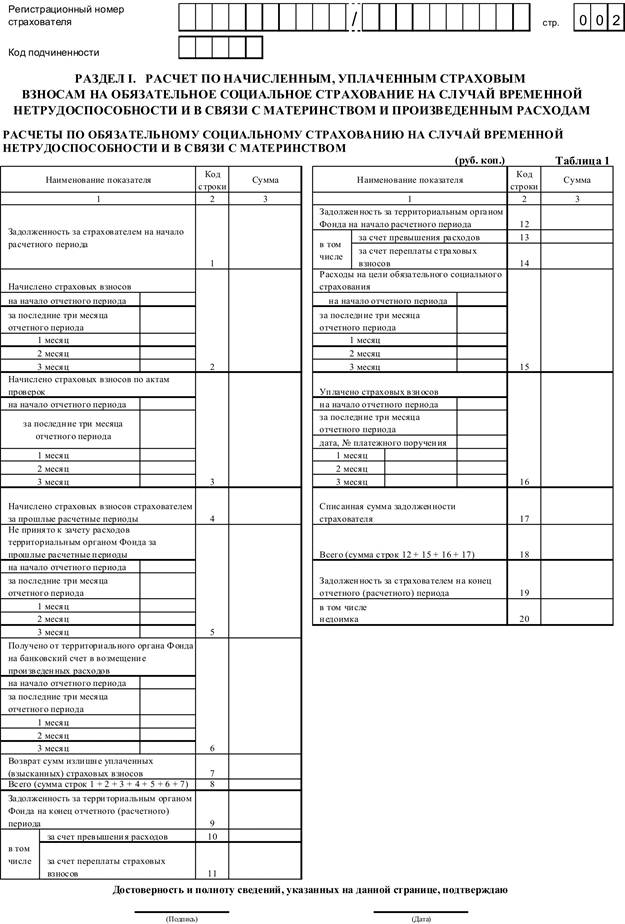

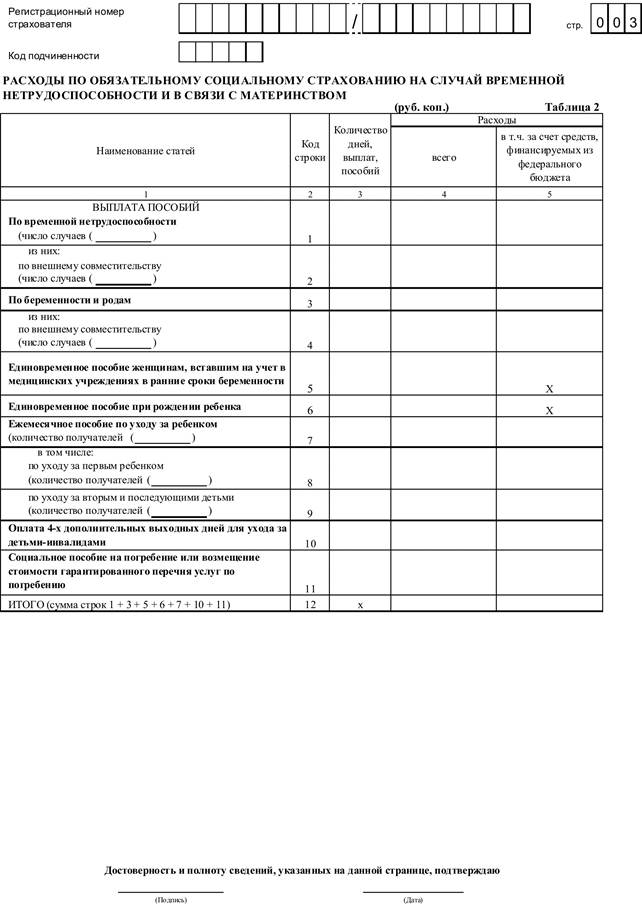

– расходы: пособие по временной нетрудоспособности 5 000 руб. за 15 дн. на 2 чел. (в т.ч. за январь 2 000 руб. и за март 3 000 руб.), единовременное пособие при рождении ребенка 10 988,85 руб. на 1 чел. (февраль);

– страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний:

– тариф страхового взноса – 0,9% (основной вид экономической деятельности, на котором занят персонал организации, соответствует VIII классу профессионального риска);

– задолженность за организацией на начало года – 1 000 руб.;

– перечислено: 1 000 руб. (п/п от 15.01.2012 г. № 22), 3 150 руб. (п/п от 12.02.2012 г. № 76), 3 600 руб. (п/п от 15.03.2012 г. № 132).

В связи с тем что общество применяет ОСНО, требуется заполнить Титульный лист, Раздел I и Раздел III Расчета. Порядок заполнения:

1) Титульный лист;

2) в Таблице 2 Раздела I следует отразить расходы на выплату пособий по нетрудоспособности и при рождении ребенка;

3) в Таблице 3 Раздела I отразим расчет базы для начисления страховых взносов;

4) во всех строках и графах Таблицы 4 Раздела I проставим прочерки;

5) в Таблице 1 Раздела I следует по строке 3 отразить начисленные суммы страховых взносов (январь – 10 150 руб. (350 000 руб. х 2,9%), февраль – 11 600 руб. (400 000 руб. х 2,9%), март – 10 730 руб. (370 000 руб. х 2,9%)), а по строке 16 – перечисленные суммы. В свою очередь по строке 15 надо показывают расходы на пособия (15 988,85 руб.). При этом возникшую положительную разницу между строкой 8 (32 480 руб.) и строкой 18 (25 788,65 руб.) следует отразить в строке 19 (6 691,15 руб.);

6) в Разделе II во всех строках и графах проставим прочерки;

7) в Таблице 8 во всех строках и графах проставим прочерки;

8) в графе 6 Таблицы 9 Раздела III следует показать выплаты в пользу работников, на которые не начисляются страховые взносы. В нашем случае это пособия (15 988,85 руб.). В связи с тем, что у организации никаких скидок и надбавок к страховому тарифу не установлено, значение в графе 11 (0,9) совпадет со значением в графе 7 (0,9);

9) по строке 1 Таблицы 10 Раздела III следует показать задолженность на начало года (1 000 руб.), по строке 2 – начисленные суммы страховых взносов ((январь – 3 150 руб. (350 000 руб.. 0,9%), февраль 3 600 руб. (400 000 руб.. 0,9%), март – 3 330 руб. (370 000 руб.. 0,9%)), а по строке 11 – перечисленные суммы. При этом возникшую положительную разницу между строкой 7 (11 080,00 руб.) и строкой 13 (7 750,00 руб.) следует отразить в строке 14 (3 330,00 руб.);

10) во всех строках и графах Таблиц 11–13 проставим прочерки.

Штрафы и финансовые санкции предъявляемыми органами контроля за уплатой страховых взносов (ПФР и ФСС) в связи с принятием Федерального закона от 03.12.2011 № 379-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам установления тарифов страховых взносов в государственные внебюджетные фонды» с 2012 года существенно изменены, но стоит заметить, что изменения коснулись не только размеров штрафов и финансовых санкций но и характера правонарушений организаций и индивидуальных предпринимателей.

Рассмотрим по порядку указанные изменения:

Изменился штраф за непредставление плательщиком страховых взносов в установленный срок расчета по начисленным и уплаченным страховым взносам. Теперь если организация опоздала со сдачей расчета то органы ПФР и ФСС будут взыскивать штрафы в размере 5 процентов суммы страховых взносов, начисленной к уплате за последние три месяца, за каждый полный или неполный месяц со дня, установленного для его представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей (напомним ранее не менее 100 рублей);

Введен штраф за несоблюдение порядка представления расчетов в электронном виде. Таким образом если законом предусмотрена сдача отчетности в электронном виде (организации со среднесписочной численностью свыше 50), но при этом организация сдала отчетность на бумаге то ПФР и ФСС вправе будут применить штраф к такой организации в размере 200 рублей.

ПФР и ФСС теперь имеют право взыскивать штраф с плательщика за нарушения срока представления последним сведений об открытии или закрытии счета в банке. Штраф предусмотрен в размере 5 000 рублей.

Также изменился штраф за отказ или непредставление в установленный срок плательщиком в ПФР и ФСС документов необходимых для осуществления контроля за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) страховых взносов. Теперь со всех плательщиков, которые не предоставят в органы контроля необходимые документы будут оштрафованы на 200 рублей за каждый непредставленный документ (ранее штраф составлял 50 рублей за каждый непредоставленный документ).

Вместе с этим с 2012 года упразднен штраф в ПФР И ФСС за непредставление организацией расчетов по начисленным и уплаченным страховым взносам в орган контроля за уплатой страховых взносов в течение более 180 календарных дней.

Все указанные изменения вступают в силу с 1 января 2012 года, стоит заметить, что при относительно существенном снижении страховых взносов с 2012 года, штрафы и санкции не выросли также пропорционально. Наоборот в штрафы и санкции взимаемые ПФР и ФСС внесены существенные и важные изменения.

КАРТОЧКА индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов за______ год Стр.* ____

| Плательщик _________________________________________________________________________ ИНН/КПП _____________/____________ Фамилия _______________________________________ Имя ______________________________ Отчество___________________________ Страховой номер ______________ ИНН ____________ Гражданство (страна) __________________________ Дата рождения ____________ Наличие инвалидности: ЕСТЬ / НЕТ Дата выдачи справки _____________ Дата окончания действия справки _______________ (нужное подчеркнуть) | Код тарифа | % | |||||||||||||

| ОПС | СЧ | ||||||||||||||

| НЧ | |||||||||||||||

| Доп | |||||||||||||||

| ОМС | ФФОМС | ||||||||||||||

| ТФОМС | |||||||||||||||

| ФСС | |||||||||||||||

| Суммы (в рублях и копейках) | |||||||||||||||

| январь | февраль | март | апрель | май | июнь | … | |||||||||

| Выплаты в соответствии с ч. 1‑2 ст. 7 212-ФЗ | за месяц | ||||||||||||||

| с начала года | |||||||||||||||

| Из них суммы, не подлежащие обложению в соответствии с 212-ФЗ: | ч. 7 ст. 8 | за месяц | |||||||||||||

| с начала года | |||||||||||||||

| ч. 1, 2 ст. 9 | за месяц | ||||||||||||||

| с начала года | |||||||||||||||

| п. 1 ч. 3 cт. 9 | за месяц | ||||||||||||||

| с начала года | |||||||||||||||

| п. 2 ч. 3 ст. 9 | за месяц | ||||||||||||||

| с начала года | |||||||||||||||

| Сумма выплат, превышающая установленную ч.4 ст. 8 212‑ФЗ | за месяц | ||||||||||||||

| с начала года | |||||||||||||||

| База для начисления страховых взносов на ОПС | за месяц | ||||||||||||||

| с начала года | |||||||||||||||

| База для начисления страховых взносов на ОМС | за месяц | ||||||||||||||

| с начала года | |||||||||||||||

| База для начисления страховых взносов в ФСС | за месяц | ||||||||||||||

| с начала года | |||||||||||||||

| Начислено страховых взносов на ОПС | страховая часть | за месяц | |||||||||||||

| с начала года | |||||||||||||||

| накопительная часть | за месяц | ||||||||||||||

| с начала года | |||||||||||||||

| дополнительный тариф | за месяц | ||||||||||||||

| с начала года | |||||||||||||||

| Начислено страховых взносов на ОМС | ФФОМС | за месяц | |||||||||||||

| с начала года | |||||||||||||||

| ТФОМС | за месяц | ||||||||||||||

| с начала года | |||||||||||||||

| Начислено страховых взносов в ФСС | за месяц | ||||||||||||||

| с начала года | |||||||||||||||

| Начислено пособий за счет средств ФСС | за месяц | ||||||||||||||

|

|

|

|

|

Дата добавления: 2014-12-26; Просмотров: 582; Нарушение авторских прав?; Мы поможем в написании вашей работы!