КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Другие методы исследования 8 страница

|

|

|

|

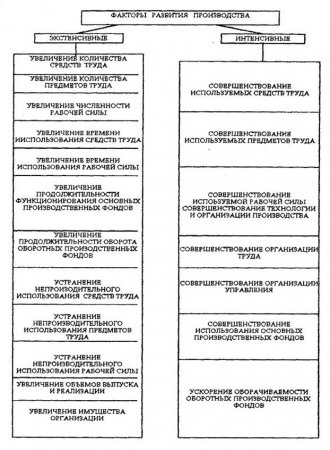

Рис. 2. Классификация факторов интенсивного и экстенсивного развития производства.

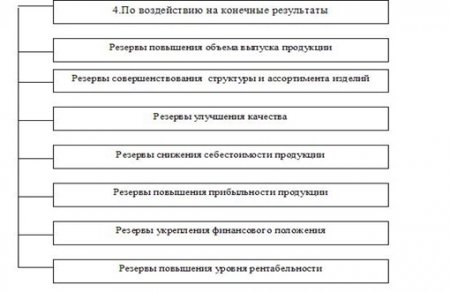

Рис. 3. Классификация резервов повышения эффективности производства применяемых в анализе.

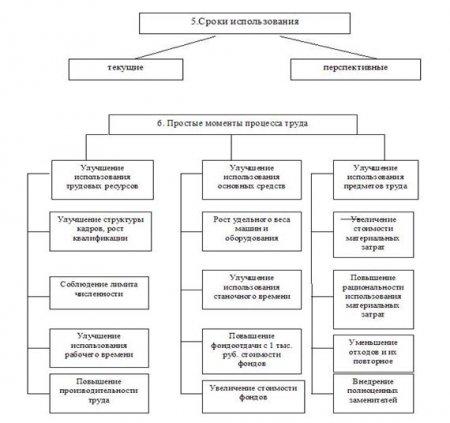

По сроку использования резервы подразделяются на текущие (реализуемые на протяжении данного года) и перспективные (которые можно реализовать в более далекой перспективе).

По способам выявления резервы классифицируются на явные (ликвидация очевидных потерь и перерасходов) и скрытые, которые могут быть выявлены путем глубокого экономического анализа, его особых методов, например сравнительного межхозяйственного анализа, функционально-стоимостного анализа и др.

Возможны и другие принципы классификации резервов, их необходимость определяется конкретными условиям и в задачами каждого предприятия. Для построения механизма поиска резервов можно сформулировать следующие условия рационализации их выявления и мобилизации:

массовость поиска резервов, т.е. необходимость вовлечения в поиск резервов всех работников в порядке выполнения ими своих служебных обязанностей, развертывания соревнования и распространения накопленного опыта;

определение ведущего звена повышения эффективности производства, т.е. выявление тех затрат, которые составляют основную часть себестоимости продукции и сокращение которых может дать самую большую экономию;

выделение «узких мест» в производстве, которые ограничивают темпы роста производства и снижение себестоимости продукции;

учет типа производства, анализ резервов рекомендуется вести в массовом производстве в последовательности: изделие – узел – деталь операция, в единичном производстве – по отдельным операциям производственного цикла;

одновременный поиск резервов по всем стадиям жизненного цикла объекта или изделия;

определение комплектности резервов с тем, чтобы экономия материалов, например, сопровождалась экономией труда и времени использования оборудования.

|

|

|

- Методология анализа капиталоотдачи (деловой активности).

Термин «деловая активность» трактуется по-разному. В широком смысле деловая активность означает весь спектр усилий, направленных на продвижение фирмы на рынках продукции, труда, капитала [9, с. 341]. В контексте анализа финансово-хозяйственной деятельности этот термин понимается в более узком смысле - как текущая производственная и коммерческая деятельность предприятия.

Для оценки и анализа деловой активности используются как качественные критерии, так и количественные показатели. Качественными критериями оценки деловой активности являются: широта рынков сбыта, наличие продукции, поставляемой на экспорт, репутация организации и др. Количественная оценка и анализ деловой активности могут быть сделаны по следующим направлениям:

оценка степени выполнения плана по основным показателям и анализ отклонений;

оценка и обеспечение приемлемых темпов наращивания объемов финансово-хозяйственной деятельности;

оценка уровня эффективности использования материальных, трудовых и финансовых ресурсов.

В настоящем пособии рассматриваются только те показатели деловой активности (капиталоотдачи), которые являются факторами основного показателя эффективности хозяйственной деятельности - рентабельности активов предприятия.

Общая капиталоотдача всех активов (основного и оборотного капитала) определяется по формуле:

Ко = РП: К = РП: (ВНА + ОА).

Обратным к данному коэффициенту будет коэффициент капиталоемкости продукции (Ке), который моделируется следующим образом:

|

|

|

Ке = К: РП = (ВНА + ОА): РП =

ВНА: РП + ОА: РП =,

где коэффициент капиталоемкости продукции по основному капиталу; коэффициент капиталоемкости по оборотному капиталу.

Взаимосвязь общей капиталоотдачи всех активов с коэффициентом капиталоотдачи внеоборотных активов (основного капитала) и капиталоотдачи оборотных активов (оборотного капитала) можно выразить формулой:

где капиталоотдача внеоборотных активов (основного капитала); - удельный вес внеоборотных активов в общей стоимости активов; капиталоотдача оборотных активов (оборотного капитала); - удельный вес оборотных активов в общей стоимости активов предприятия.

В свою очередь капиталоотдача внеоборотных активов (основного капитала) зависит от отдачи основных производственных средств и их удельного веса во внеоборотных активах:

где удельный вес основных производственных средств в составе внеоборотных активов.

Фондоотдача является основным показателем оценки эффективности использования основных производственных средств. Моделирование показателя фондоотдачи (или обратного показателя - фондоемкости) выявляет определяющие их факторы:

ФО = (РП: ОПФ) = РП: А · А: ОПФ,

Фе = (ОПФ: РП) = А: РП · ОПФ: А,

где РП: А - амортизациоотдача; А: ОПФ - обратный коэффицент оборачиваемости или коэффициент амотртизации; А: РП- амортизациоемкость продукции; ОПФ: А - оборачиваемость основных производственных средств.

Оборачиваемость основных производственных средств характеризует срок их службы. Амортизациотдача (или амортизациоемкость) характеризует эффективность использования основных производственных средств в отчетном периоде: более высокая фондоотдача означает, как правило, снижение доли амортизации в один руб. продукции, т. е. снижение себестоимости по этому элементу затрат.

Капиталоотдача оборотных средств (или прямой коэффициент оборачиваемости оборотных средств) характеризует отдачу продукции на один руб. оборотных средств или количество оборотов. При необходимости можно рассчитать показатели оборачиваемости оборотных средств в запасах, в дебиторской задолженности и т. д.

- Методология анализа ФСО и платежеспособности организации.

Одним из важнейших условий успешного управления финансами организации является анализ его финансового состояния. Финансовое состояниеорганизации (далее ФСО) характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовыхресурсов.

Главная цель анализа ФСО – своевременно выявлять и устранять недостатки в финансовой деятельности, находить резервы по улучшению ФСО.

Анализ ФСО делится на внутренний и внешний, цели и содержание которых различны.

Внутренний анализ ФСО – исследование механизма формирования, размещения и использования капитала с целью поиска резервов для укрепления ФСО, повышения доходности и наращивания собственного капитала организации.

Внешний анализ ФСО – исследования ФСО с целью прогнозирования степени риска инвестирования капитала и уровня его доходности.

Исходя из вышесказанного, существует множество точек зрения авторов на то, что включает в себя анализ финансового состояния организации.

Так, Савицкая Г. В. утверждает, что ФСО характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени [17].

Поляк Г. Б. и Колчина Н. В. Утверждают, что ФСО характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых ресурсов [24].

Шеремет А. Д. утверждает, что ФСО выражается в соотношении структур его активов и пассивов, т.е. средств организации и их источников [26, 27]. Данное определение в более полном виде отражает назначение анализа ФСО, но более точное определение дают Поляк Г. Б. и Колчина Н. В.

Основным источником анализа ФСО является форма № 1 – бухгалтерский баланс.

Анализ ФСО состоит из следующих наиболее главных блоков [4]:

1. Анализ имущественного положения и структуры капитала организации;

2. Оценка платёжеспособности и финансовой устойчивости;

3. Оценка кредитоспособности и риска банкротства.

Данные 3 блока являются наиболее важными в анализе ФСО, поэтому рассчитываются в первую очередь. Расчет других показателей является необязательным и зависит от состояния самой организации.

Залогом выживаемости и основой стабильности положения организации служит её устойчивость. На устойчивость организации оказывают влияние различные факторы [4]:

· положение организации на товарном рынке;

· производство и выпуск дешевой, пользующейся спросом продукции;

· её потенциал в деловом сотрудничестве;

· степень зависимости от внешних кредиторов и инвесторов;

· наличие неплатежеспособных дебиторов;

· эффективность хозяйственных и финансовых операций и т. п.

Финансовая устойчивость является отражением стабильного превышения доходов над расходами, обеспечивает свободное маневрирование денежными средствами организации и путем эффективного их использования способствует бесперебойному процессу производства и реализации продукции. Иными словами, финансовая устойчивость фирмы – это состояние ее финансовых ресурсов, их распределение и использование, которые обеспечивают развитие фирмы на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска. Поэтому финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости организации.

Анализ устойчивости финансового состояния на ту или иную дату позволяет ответить на вопрос: насколько правильно предприятие управляло финансовыми ресурсами в течение периода, предшествующего этой дате.

Важно, чтобы состояние финансовых ресурсов соответствовало требованиям рынка и отвечало потребностям развития организации, поскольку недостаточная финансовая устойчивость может привести к неплатежеспособности организации и отсутствию у неё средств для развития производства, а избыточная – препятствовать развитию, отягощая затраты организации излишними запасами и резервами.

Таким образом, финансовая устойчивость организации – это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее её постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска.

Из данного определения можно сделать вывод, что финансовая устойчивость – это комплексное понятие. Как следствие, на нее влияет огромное многообразие факторов. Далее приведем их классификацию [8]:

· По месту возникновения – внешние и внутренние;

· По важности результата – основные и второстепенные;

· По структуре – простые и сложные;

· По времени действия – постоянные и временные.

В свою очередь, внутренними факторами, влияющими на финансовую устойчивость, являются:

· отраслевая принадлежность субъекта хозяйствования;

· структура выпускаемой продукции (услуг), ее доля в общем платежеспособном спросе;

· размер оплаченного уставного капитала;

· величина издержек, их динамика по сравнению с денежными доходами;

· состояние имущества и финансовых ресурсов, включая запасы и резервы, их состав и структуру.

К внешним факторам относят влияние экономических условий хозяйствования, изменение налогового, бюджетного и других законодательств, платежеспособный спрос и уровень доходов потребителей, налоговую и кредитную политику Правительства РФ, внешнеэкономические связи, систему ценообразования и др.

Финансовую устойчивость организации определяют с помощью абсолютных и относительных показателей.

Абсолютными показателями финансовой устойчивости являются показатели, характеризующие степень обеспеченности запасов и затрат источниками их формирования. Положительным моментом абсолютных показателей является возможность определения источников на организации для формирования запасов и затрат, степени их покрытия за счёт имеющихся источников, определение типа финансовой устойчивости [12].

Недостатком абсолютных показателей является то, что они имеют стоимостное выражение (в руб.), и поэтому подвержены влиянию инфляции.

Абсолютные показатели, характеризующие финансовую устойчивость подразделяются на три группы (Приложение 1).

Финансовую устойчивость организации рассматривают также с помощью относительных показателей. Данному вопросу в анализе отводится особая роль, поскольку рассчитанные показатели менее подвержены условиям инфляции (их расчет ведется в коэффициентах).

Все относительные показатели финансовой устойчивости можно разделить на три группы [14]. Рассчитанные показатели сравнивают с нормативным значением коэффициента и тем самым выявляют сильные и слабые стороны деятельности организации (Приложение 2).

Одним из индикаторов финансовой устойчивости организации является её платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства. Платежеспособность является внешним проявлением финансового состояния организации, его устойчивости [20].

Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность. Ликвидность баланса – возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее – это степень покрытия долговых обязательств организации его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Она зависит, от степени соответствия величины имеющихся платежных средств величине краткосрочных долговых обязательств.

Ликвидность организации – это более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но организация может привлечь заемные средства, со стороны, если у неё имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности.

Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса и организации зависит платежеспособность. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Организация может быть платежеспособным на отчетную дату, но при этом иметь неблагоприятные возможности в будущем, и наоборот.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения. Группировка активов по степени их ликвидности и обязательств по срочности их оплаты представлена в Приложении 3.

В свою очередь, баланс считается абсолютно ликвидным, если [24]:

Сравнение первой и второй групп активов (наиболее ликвидных активов и быстрореализуемых активов) с первыми двумя группами пассивов (наиболее срочные обязательства и краткосрочные пассивы) показывает текущую ликвидность, т.е. платёжеспособность или неплатежеспособность организации в ближайшее к моменту проведения анализа время.

Сравнение же третьей группы активов и пассивов (медленнореализуемых активов с долгосрочными обязательствами) показывает перспективную ликвидность, т.е. прогноз платёжеспособности организации.

Изучение соотношений этих групп активов и пассивов за несколько периодов позволит установить тенденции изменения в структуре баланса и его ликвидности.

Наряду с абсолютными показателями для оценки ликвидности и платежеспособности предприятия рассчитывают относительные показатели:коэффициент абсолютной ликвидности, коэффициент быстрой ликвидности и коэффициент текущей ликвидности

|

|

|

|

|

|

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 374; Нарушение авторских прав?; Мы поможем в написании вашей работы!