КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оценка акций и облигаций. Расчет стоимости облигаций. Оценка привилегированных акций. Оценка обыкновенных акций

|

|

|

|

Двухфакторная теория Фредерика Герцберга

Согласно Герцбергу, отсутствие или недостаточность гигиенических факторов впрямую влияет на неудовлетворенность работой. Но достаточность гигиенических факторов не вызывает удовлетворение работой и не может мотивировать человека на что-либо. В отличие от этого отсутствие мотиваций не приводит к неудовлетворенности работой. Но их наличие в полной мере вызывает удовлетворение и мотивирует работников на повышение эффективности деятельности.

Способы мотивации:

- экономичесике: высокая зарплата, материальное поощрение, премии, бонусы и т.д.

- неэкономические: к этим способам мотивации относятся организационные и морально-психологические.

Организационные включают в себя, прежде всего, привлечение работников к участию в делах организации, которое предполагает, что им предоставляется право голоса при решении ряда проблем, как правило, социального характера.

Морально-психологические методы стимулирования включают следующие основные элементы.

1. Создание условий, при которых люди испытывали бы профессиональную гордость за то, что лучше других могут справиться с порученной работой, причастность к ней, личную ответственность за ее результаты.

2. Присутствие вызова, обеспечение возможностей каждому на своем рабочем месте показать свои способности, выразить себя в труде, в его результатах, иметь доказательства того, что он может что-то сделать, причем это «что-то» должно получить имя своего создателя.

3. Признание, которое может быть личным и публичным.

4. Высокие цели, которые воодушевляют людей на эффективный, а порой и самоотверженный труд. Поэтому любое задание руководителя должно содержать в себе элемент вызова.

|

|

|

5. Морально стимулирует атмосфера взаимного уважения, доверия, поощрения разумного риска и терпимости к ошибкам и неудачам; внимательное отношение со стороны руководства и товарищей по работе.

Облигации

Облигация - эмиссионная ценная бумага, содержащая обязательство эмитента выплатить ее владельцу (кредитору) номинальную стоимость по окончании установленного срока. Облигации выпускаются государством, местными органами власти или компаниями.

При выпуске корпоративных облигаций эмитент вступает в договорные отношения с инвестором. Облигационный контракт, или облигационное соглашение (договор), - это юридический документ, в котором оговариваются обязательства эмитента облигаций и права держателей облигаций. Учреждение, выполняющее функции доверенного лица держателей облигаций какой-либо компании, защищает права держателей облигаций и осуществляет контроль за деятельностью эмитента, с тем чтобы обеспечить выполнение последним взятых на себя обязательств. Доверенное лицо – это обычно банк, и оно должно быть финансово независимым от эмитента.

Виды облигаций:

1. Первичная ипотечная облигация или первичная ипотека (в качестве обеспечения выступают закладные на определенные активы);

2. Обеспеченная облигация (в качестве обеспечения выступают финансовые активы);

3. Облигации без обеспечения;

4. Субординированные облигации (без обеспечения и с более низким статусом).

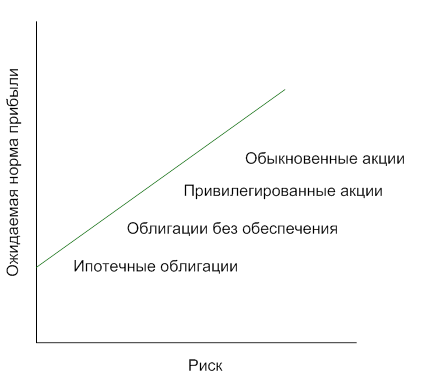

Приоритет предъявления требований по долгам:

1. Первичные ипотечные облигации;

2. Вторичные ипотечные облигации;

3. Облигации без обеспечения;

4. Субординированные облигации;

5. Привилегированные акции;

6. Обыкновенные акции

Облигации по способу выплат делятся на:

1. Чисто дисконтная облигация (не производится промежуточных выплат в период между датой ее выпуска и датой ее погашения);

|

|

|

2. Купонная облигация (производится ряд равных периодических купонных выплат в течение срока ее обращения).

Номинальная стоимость (номинал) – определенная сумма, выплачиваемая в момент погашения облигации.

Облигационная скидка (облигационный дисконт) – разность между номиналом и текущей ценой продажи.

Чисто дисконтные облигации

Цена чисто дисконтной облигации:

, где F – номинальная стоимость, n – срок обращения облигации в годах.

, где F – номинальная стоимость, n – срок обращения облигации в годах.

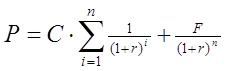

Купонные облигации

По купонным облигациям производятся периодические купонные выплаты, а в срок погашения они гасятся по номиналу.

Цена чисто дисконтной облигации:

, где F – номинальная стоимость,

, где F – номинальная стоимость,

n – срок обращения облигации в годах,

C – купонная выплата

Акции

Акция - эмиссионная ценная бумага, выпущенная акционерным обществом без установленного срока обращения. Акция удостоверяет внесение ее владельцем доли в акционерный капитал (уставный фонд) общества. Акция предоставляет владельцу права:

o на получение части прибыли в виде дивидендов;

o на продажу на рынке ценных бумаг;

o на участие в управлении акционерным обществом;

o на долю имущества при ликвидации АО.

Виды акций:

1. Привилегированная акция (не дает права голоса, если иное не предусмотрено уставом акционерного общества, выплаты дивидендов производятся после выплат на облигации и до выплат по обыкновенным акциям; обычно гарантируется фиксированный размер дивиденда) Цена привилегированной акции определяется как и стоимость пожизненной ренты:

, где D – сумма выплачиваемых дивидендов

, где D – сумма выплачиваемых дивидендов

2.Обыкновенная акция (дает право голоса на общем собрании акционеров, дивиденды выплачивается из части прибыли, оставшейся после уплаты процента обладателям привилегированных акций; дивиденды не гарантируются.) Цена обыкновенной акции:

, где

, где

- цена акции во время 0;

- цена акции во время 0;

- ожидаемый дивиденд, который должен быть выплачен во время t

- ожидаемый дивиденд, который должен быть выплачен во время t

r – ставка дисконта с учетом риска

- стоимость акций через n лет после ее приобретения, сразу после получения третьего дивиденда.

- стоимость акций через n лет после ее приобретения, сразу после получения третьего дивиденда.

Если доходы растут со скоростью g, то цена акции определяется как

20. Риск – менеджмент. Влияние рисков на деятельность компаний. Методы оценки и управления рисками.

|

|

|

Текущая деятельность сопряжена с риском, в частности с производственным и финансовым, который следует принимать во внимание в зависимости от того, с какой позиции характеризуется компания. Как легко видеть из баланса, эта характеристика может быть выполнена либо с позиции активов, которыми владеет и распоряжается предприятие, либо с позиции источников средств. В первом случае возникает понятие производственного риска, во втором – финансового риска.

Производственный (или бизнес) риск – это риск, в большей степени обусловленный отраслевыми особенностями бизнеса, т.е. структурой активов, в которые фирма решила вложить свой капитал.

Финансовый риск – это риск, обусловленный структурой источников средств.

Количественная оценка риска и факторов, его обусловивших, осуществляется на основе анализа вариабельности прибыли. Взаимосвязь между прибылью и стоимостной оценкой затрат активов или фондов, понесенных для получения данной прибыли, характеризуется с помощью показателя леверидж.

Производственный (операционный) леверидж количественно характеризуется соотношением между постоянными и переменными расходами в общей их сумме и вариабельностью показателя «прибыль до вычета процентов и налогов». Изменчивость прибыли до вычета процентов и налогов, обусловленная изменением операционного левериджа, количественно выражает производственный риск. Чем выше уровень производственного левериджа, тем выше производственный риск.

, где

, где

P - цена

V – переменные издержки

F – постоянные издержки

Q – проданное количество

Финансовый леверидж количественно характеризуется соотношением между собственными и заемными средствами как источников долгосрочного финансирования. Уровень финансового левериджа прямо пропорционально влияет на степень финансового риска компании и требуемую акционерами норму прибыли.

, где

, где

i – общие процентные выплаты компании.

Общий леверидж количественно определяет как операционный и финансовый рычаги действуют одновременно при определении рискованности компании.

|

|

|

Финансовый менеджер может в значительной степени повлиять на рискованность компании путем изменения политики операционного и финансового рычагов (управляя соотношением постоянных и переменных издержек, а также соотношением между собственными и заемными средствами соответственно). При принятии соответствующего решения финансовый менеджер должен помнить, что высокий операционный леверидж усугубляет последствия высокого финансового левериджа и наоборот.

Риск -это неопределенность наших финансовых результатов в будущем, обусловленная неопределенностью самого этого будущего. Но если риск -это неопределенность, то измерение риска - это измерение неопределенности. Для измерения же неопределенности наиболее естественно использовать вероятностную модель. Это значит, что, рассматривая некоторый риск, мы должны решить следующие две задачи:

· определить все возможные в будущем сценарии, соответствующие данному риску;

· определить вероятность каждого из этих сценариев.

можно рекомендовать следующие три метода измерения рисков:

· вероятностный метод. Этот метод является наиболее предпочтительным, когда имеется достаточно надежная информация о всех сценариях и их вероятностях;

· приближенный вероятностный метод. Если по каким-либо причинам не удается определить искомое распределение вероятностей для множества всех сценариев.

· косвенный (качественный) метод. В этом случае следует ограничиться измерением каких-либо других показателей, косвенно характеризующих рассматриваемый риск и в то же время доступных для практического измерения.

У каждого возможного результата есть определенная вероятность. Количественно оценить риск можно анализируя распределение вероятностей различных результатов проекта.

ожидаемое (наиболее вероятное) значение результата проекта, [К]:

[К] = K1P1 + К2Р2 +... + КnРn.

Для количественной оценки единичного риска проекта (риска проекта, рассматриваемого изолированно) применяются известные статистические величины: дисперсия (õ2) и среднеквадратическое отклонение (õ):

õ2 = (K1 - [K1])2P1 + (K2 - [К]2Р2 +... + (Кn - [К]2Рn.

Чем выше дисперсия, тем больше разброс значений и, соответственно, риск, связанный с проектом.

Кроме того, распределение вероятности может быть несимметричным, и тогда отклонение в каждую из сторон имеет смысл рассматривать отдельно. полудисперсия SV: SV= (К1 - [K])2Р1 + (К2 - [К])2Р2 +... + (K1 - [К])2Рm;

где m — количество исходов, отличающихся от ожидаемого в меньшую (большую) сторону, а Кi и Рi, соответственно, величины и вероятности этих исходов.

Среднеквадратическое отклонение с величиной доходности. Для этого используется коэффициент вариации (СV): CV= õ/[К].

|

|

|

|

|

Дата добавления: 2015-04-23; Просмотров: 860; Нарушение авторских прав?; Мы поможем в написании вашей работы!