КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Риск и доходность. Понятие общего и рыночного рисков. Модель оценки доходности финансовых активов capital asset pricing model (CAPM)

|

|

|

|

Финансовая политика компании. Общие задачи финансовой политики компании. Определение и расчет средневзвешенной стоимости капитала компании (WACC). Определение факторов, влияющих на выбор структуры капитала компании.

Первостепенная задача финансового менеджера – планировать привлечение и использование средств так, чтобы максимизировать стоимость предприятия. Другими словами, управляющий финансами принимает решение о выборе источников финансовых средств и их использовании. В деятельность финансового менеджера входит:

Финансовая политика выражает целенаправленное использование финансовых ресурсов компании для достижения стратегических и тактических задач.

К важнейшим направлениям разработки финансовой политики относятся:

o анализ и оценка финансово-экономического состояния;

o разработка учетной и налоговой политики;

o выработка кредитной политики;

o управление основным капиталом и принятие амортизационной политики;

o управление оборотными активами и кредиторской задолженностью;

o управление заемными средствами;

o управление текущими издержками, сбытом продукции и прибылью;

o ценовая политика;

o выбор дивидендной и инвестиционной политики;

o оценка достижений компании и ее рыночной стоимости (цены)

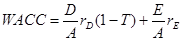

WACC (Weighted Average Cost Of Capital) – средневзвешенная стоимость капитала – отражает стоимость каждой новой единицы капитала

, где

, где

D – задолженность компании;

E – рыночная стоимость акционерного капитала;

A – рыночная стоимость активов (A = D + E);

T – ставка налога на прибыль компании;

- рыночная норма прибыли по долговым обязательствам компании;

- рыночная норма прибыли по долговым обязательствам компании;

- рыночная норма прибыли по акциям компании.

- рыночная норма прибыли по акциям компании.

|

|

|

Факторы, влияющие на WACC:

· Неконтролируемые компанией

o Рыночные процентные ставки;

o Ставки налогов;

· Контролируемые компанией

o Структура капитала;

o Дивидендная политика;

o Инвестиционная политика.

Риск и доходность в финансовом менеджменте рассматриваются как две взаимосвязанные категории. Они могут быть ассоциированы как с каким-либо отдельным видом финансовых активов, так и с их комбинацией.

Риск – вероятность возникновения убытков или недополучения доходов по сравнению с прогнозируемым вариантом.

В приложении к финансовым активам используют следующую интерпретацию риска и его меры: рискованность актива характеризуется степенью вариабельности дохода (или доходности), который может быть получен благодаря владению данным активом. Так, государственные ценные бумаги обладают относительно небольшим риском, поскольку вариация дохода по ним практически равна нулю.

Степень риска портфеля ценных бумаг изменяется обратно пропорционально количеству включенных в портфель ценных бумаг.

Общий риск портфеля состоит из двух частей:

Общий риск портфеля состоит из двух частей:

· Диверсифицируемый (несистематический) риск, т.е. риск, который может быть уменьшен за счет изменения структуры портфеля;

· Недиверсифицируемый (систематический, или рыночный) риск, который нельзя уменьшить путем изменения структуры портфеля.

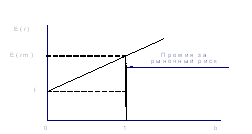

Модель оценки доходности финансовых активов (CAPM) увязывает систематический риск и доходность порфеля. Согласно этой модели, ожидаемая доходность по ценной бумаге растет линейно с риском, измеряемым коэффициентом бета.

Модель оценки доходности финансовых активов (CAPM) увязывает систематический риск и доходность порфеля. Согласно этой модели, ожидаемая доходность по ценной бумаге растет линейно с риском, измеряемым коэффициентом бета.

Безрисковый актив имеет уровень риска, равный 0 и прибыль f. Рыночный портфель имеет коэффициент бета равный 1 и ожидаемую доходность E(rm). (Рыночный портфель состоит из всех рискованных бумаг, имеющихся на рынке, и при этом каждая ценная бумага представлена в пропорции, соответствующей ее рыночной стоимости). E(rm) > f, т.к. рынок компенсирует несение рисков. Значит линия рынка ценных бумаг направлена вверх и проходит через точки безрискового актива и рыночного портфеля.

|

|

|

Любая ценная бумага, лежащая на линии ценных бумаг получает компенсацию за связанный с ней уровень риска, выраженный коэффициентом бета (показателем систематического риска).

Ожидаемая доходность:

|

|

|

|

|

Дата добавления: 2015-04-23; Просмотров: 467; Нарушение авторских прав?; Мы поможем в написании вашей работы!