КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Виды прибыли

|

|

|

|

Понятие и функции прибыли.

Прибыль - многозначное понятие. Наиболее употребимое как разница между выручкой и полными издержками. Прибыль возникает в результате производственной, научно - исследовательской, торговой, спекулятивной деятельности. Возможность получения прибыли стимулирует предпринимательскую деятельность, даже если она сопряжена с риском. Как правило, прибыль отождествляется с денежным успехом.

Прибыль как экономическая категория является результатом всей производственно - хозяйственной деятельности.

Она выполняет следующие функции.

1. В обобщенной форме отражает конечный результат деятельности.

2. Используется как стимулирующий фактор предпринимательской деятельности.

3. Выступает источником финансирования расширенного воспроизводства, стимулирования работников.

На прибыль влияют следующие основные факторы: цена, себестоимость, объем продаж.

Формирование прибыли проходит долгий путь и начинается с ее расчетов, учета факторов, влияющих на нее. Эти факторы рассматриваются достаточно глубоко и тщательно, и в результате на предприятии складываются следующие виды прибыли.

1. Прибыль от реализации.

2. Балансовая (валовая) прибыль.

3. Чистая прибыль.

4. Нераспределенная прибыль.

Прибыль от реализации - результат полученной выручки от реализации за минусом полных издержек.

Валовая (балансовая) прибыль - прибыль от реализации + доходы от реализации других видов имущества, а также внереализационные доходы и расходы. Валовая прибыль рассчитывается как прибыль от реализации с добавлением следующих доходов.

1. Доходы от реализации основных фондов.

2. Доходы от реализации нематериальных активов.

|

|

|

3. Реализация излишков сырья и материалов.

4. Доходы по акциям, облигациям и иным ценным бумагам, принадлежащим предприятию.

5. Доходы от долевого участия в деятельности других предприятий.

6. Доходы от сдачи в аренду.

7. Полученные штрафы, пени, неустойки.

8. Прибыль прошлых лет, выявленная в отчетном году.

9. Суммы кредиторской задолженности, срок по которой истек.

10. Суммы, поступившие в погашение дебиторской задолженности за прошлые годы.

11. Положительная курсовая разница по валютным отчетам и операциям в иностранной валюте.

Существуют следующие внереализационные расходы, влияющие на объем валовой прибыли.

1. Затраты на производство, не давшее продукции.

2. Затраты на содержание законсервированных производственных мощностей.

3. Судебные издержки и арбитражные сборы.

4. Штрафы, пени, неустойки, выплачиваемые данным предприятием.

5. Убытки от списания безнадежных долгов.

Налогооблагаемая прибыль. Исчисление налогооблагаемой прибыли заключается в корректировке валовой прибыли на доход по разным видам деятельности и исключение из расчета субприбыли, имеющей льготы по налогообложению.

После того, как предприятие выплачивает из валовой прибыли налоги и платежи, остается чистая прибыль

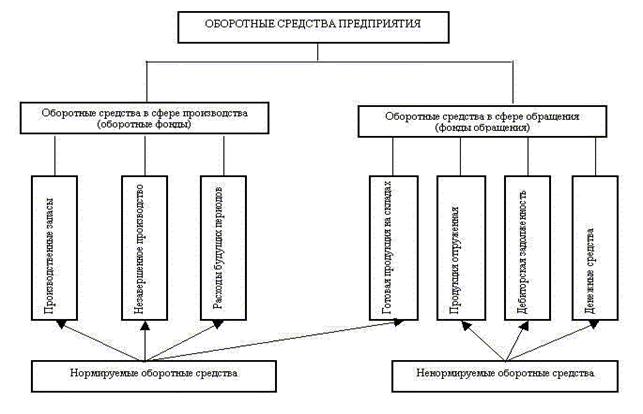

Вопрос 14. На какие основные группы подразделяются оборотные средства и как влияет на деятельность предприятия их недостаток

Оборотные средства – это денежные средства, авансируемые в оборотные фонды и фонды обращения.

Оборотные фонды – нормируемыеоборотные средства в сфере производства, которые целиком потребляются в одном производственном цикле, утрачивают свою натурально-вещественную форму, полностью переносят свою стоимость на изготавливаемую продукцию и возобновляются после каждого цикла, как в натуральной форме, так и по стоимости. Таким образом, они обеспечивают непрерывность производственного процесса.

|

|

|

К ним относятся: производственные запасы (основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тара, инструменты и другие малоценные и быстроизнашивающиеся предметы); незавершенная продукция (незаконченная продукция - это находящаяся в процессе обработки или сборки продукция, на различных стадиях производственного процесса; полуфабрикаты собственного изготовления); расходы будущих периодов ( затраты на освоение новых изделий, разработку новых технологий и т.д., осуществляемые в текущем производственном цикле, но связанные с продукцией, планируемой к выпуску в будущем); готовая продукция на складе.

Фонды обращения – ненормируемые оборотные средства в сфере обращения.

К ним относятся: отгруженная продукция; денежные средства (в кассе и банковских счетах организации); дебиторская задолженность (средства в незаконченных расчетах с потребителем продукции и другими контрагентами). Фонды обращения состоят из следующих элементов: готовая продукция на складах; товары в пути (отгруженная продукция); денежные средства; средства в расчетах с потребителями продукции.

Недостаток оборотных средств влечет за собой неустойчивое финансовое состояние, перебои в производственном процессе и, как следствие, снижение объема производства и прибыли.

|

|

|

|

|

Дата добавления: 2015-04-23; Просмотров: 482; Нарушение авторских прав?; Мы поможем в написании вашей работы!