КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Банківська система – організаційна сукупність різних видів банків у їх взаємозв’язку та взаємодії, яка існує в тій чи іншій країні у визначений історичний період

|

|

|

|

Грошова база включає запаси всієї готівки, яка перебуває в обороті поза банківською системою та в касах банків, а також суму резервів комерційних банків на їх кореспондентських рахунках у центральному банку.

Величину грошової бази Гб можна визначити за формулою:

, ,

| (14.1) |

де Мо – сума готівки, що перебуває поза банками;

Мк – сума готівки в касах банків;

Мрез – сума грошових резервів, які перебувають на коррахунках банків у центральному банку.

Структура грошової маси має відповідати вимогам та особливостям економіки країни. В Україні поза банками (готівка: паперові гроші та монети) обертається до 45% грошової маси, що свідчить про високу частку тіньової економіки. У розвинених країнах цей показник не перевищує 10%.

Зміну грошової маси в обігу досліджували монетаристи. Головним предметом їх досліджень є перехід від одного рівня рівноваги економіки до іншого, тобто абсолютний (загальний) рівень цін. Причини зміни рівня цін вони вбачали в зміні обсягу грошової маси. Динаміка національного доходу й рівня цін розглядається монетаристами як явища, похідні від величини грошової маси.

Фішер, при обґрунтуванні ним кількісної теорії грошей, виділяв кілька факторів, від яких, як він вважав, залежить «купівельна сила грошей»:

– масу готівки в обігу (М);

– швидкість обігу грошей (разів на рік – V);

– середньозважений рівень цін на реалізовані товари (Р);

– загальний обсяг продаж або кількість товарів (Q);

– сума банківських депозитів (M1);

– швидкість депозитно-чекового обігу (V1).

Вважаючи, що сума грошей, виплачених за товари й послуги, є добутком кількості реалізованих товарів і рівня цін, Фішер виводить «рівняння обміну»:

|

|

|

, ,

| (14.2) |

де М – грошова маса;

V – швидкість обігу грошей;

Р – рівень товарних цін;

Q – кількість товарів в обороті.

З даної залежності він робить висновок: ціни товарів знаходяться у прямо пропорційній залежності від кількості грошей в обігу й обернено пропорційній – від кількості товарів. Тому рівень цін повинен зростати або падати залежно від зміни кількості грошей, якщо водночас не відбуватимуться зміни у швидкості їх обігу або в кількості благ, які обмінюються.

«Рівняння обміну» Фішера дозволило обчислити кількість грошей (готівкових і безготівкових), необхідних даній країні для нормального розвитку, що знайшло вираз у специфічному законі грошового обігу:

, ,

| (14.3) |

де М – грошова маса;

V – швидкість обігу грошей;

Р – рівень товарних цін;

Q – кількість товарів в обороті.

Дана формула дозволяє зрозуміти реальні залежності, що визначають стан грошової системи будь-якої країни, і показує, що кількість грошей не може бути довільною. Зокрема, якщо зростають ціни, то при незмінному обсязі виробництва й тій самій швидкості обігу грошей їх маса повинна бути збільшеною. Якщо ж швидкість обігу зростає, а ціни й обсяги виробництва незмінні, то країна може обходитися меншою кількістю грошей.

Крімспецифічного, існує загальний закон грошового обігу, якийполягає в дотриманні в обігу необхідної кількості грошей. Кількість грошей, необхідних для обігу можна визначити за такою формулою:

, ,

| (14.4) |

де СЦ – сума цін усіх реалізованих за рік товарів;

К – сума цін товарів, проданих в кредит;

П – сума платежів по зобов’язаннях (по кредиту минулого періоду);

ВП – сума платежів, що взаємно погашаються;

О – швидкість обігу грошей (середнє число обороту грошей на рік).

Закон обігу повноцінних грошей (золота) може бути виражений так: при даній сумі вартості товарів, що реалізуються за готівку, і платежів, що надходять (за відрахуванням тих, які взаємно погашаються), і при даній середній кількості оборотів маса грошей залежить від вартості грошового матеріалу (золота). Якщо, наприклад, вартість золота зменшилася внаслідок зростання продуктивності праці в золотодобувній галузі, то знадобиться відповідно більша його кількість, щоб забезпечити процес реалізації тієї ж маси товарів, адже ціни останніх зростуть.

|

|

|

В умовах золотомонетного обігу перебувала така кількість повноцінних грошей, яка була необхідна. Коли потреба в грошах зменшувалася, частина золотих монет випадала з обігу, перетворюючись у скарб; якщо ж потреба в грошах зростала, їх додаткова кількість зі скарбу надходила в обіг.

Якщо в сферу обігу випускається така кількість паперових грошей, яка дорівнює кількості золотих грошей, необхідних для обігу, то паперові гроші функціонують так само, як і золоті, і мають таку ж купівельну силу. Але становище змінюється, якщо в обіг випускають більше грошей, ніж потрібно було б золотих. Паперові гроші, на відміну від золотих, не випадають з обігу, тому їх вартість залежить від кількості в обігу паперових грошей, про що й говорить кількісна теорія грошей.

Зі сформульованих законів випливає важливий принцип грошового обігу – грошова маса повинна відповідати потребам обігу. Підтримування рівноваги в економіці, збалансованого попиту й пропозиції значною мірою залежить від обсягу грошової маси.

14.2. Структура банківської системи. Функції, операції й послуги банків

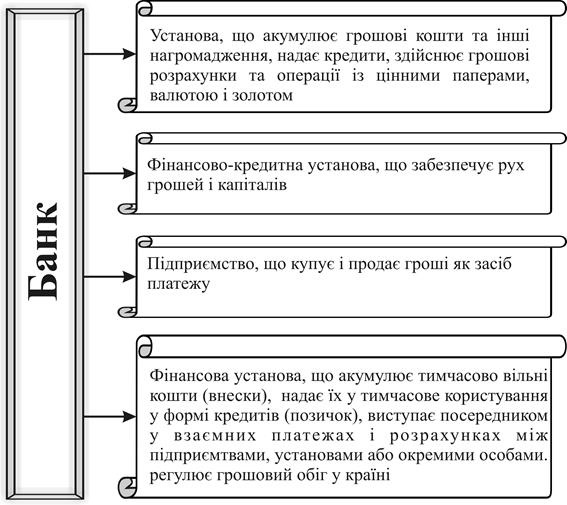

У будь-якій країні світу головною ланкою кредитної системи є банки, які здійснюють основну масу кредитних і фінансових операцій (рис. 14.6).

Банк – це особливий економічний інститут, кредитно-фінансова установа, що здійснює фінансове посередництво, залучаючи й нагромаджуючи вільні грошові кошти підприємств, організацій, населення, а потім, перерозподіливши їх, надає кредити.

Банківська система в умовах ринку функціонує на основі певних умов. Функції банківської системи:

– створення грошей і регулювання грошової маси;

– трансформаційна – зумовлена посередницькою місією банків. Мобілізуючи вільні кошти й передаючи їх різним суб’єктам, банки мають можливість їх трансформовувати (змінювати) на різні строки, розміри, що зменшує фінансові ризики;

|

|

|

Рис. 14.6. Економічний зміст категорії «банк»

– стабілізаційна – забезпечення сталості банків і грошового ринку, яка проявляється:

– у прийнятті ряду законів та інших нормативних актів, що регламентують діяльність усіх ланок банківської системи – від центрального банку до вузькоспеціалізованих комерційних банків;

– у створенні дійового механізму державного контролю й нагляду за дотриманням цих законів і за діяльністю банків узагалі.

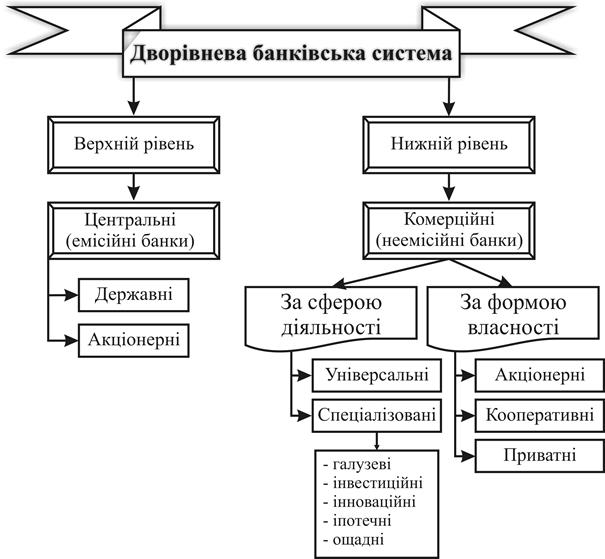

Залежно від упорядкованості банків і відповідно до діючого законодавства розрізняють два основних типи побудови банківської системи: однорівневу та дворівневу банківські системи.

Однорівнева банківська система передбачає горизонтальні зв’язки між банками, універсалізацію їх операцій і функцій. Усі банки, що діють у країні (включаючи й центральні банки), перебувають на одній ієрархічній сходинці, виконують аналогічні функції з кредитно-розрахункового обслуговування клієнтури.

Такий принцип побудови банківської системи характерний для економічно слаборозвинених країн, а також для країн з адміністративно-командним режимом управління.

Дворівнева банківська система, яка характерна для країн із ринковою економікою, складається з двох рівнів (рис. 14.7).

Рис. 14.7. Структура дворівневої банківської системи

Верхній рівень – центральні (емісійні) банки, які є банками в повному значенні цього слова лише для двох категорій клієнтів: банківських інститутів та урядових структур.

Нижній рівень – комерційні банки, клієнтами яких є підприємства, організації, населення.

Сьогодні в більшості країн світу, у тому числі й в Україні, функціонує дворівнева банківська система, яка включає:

1. Верхній рівень – центральний банк(в Україні Національний банк України) – головний банківський інститут, який є емісійним центром держави й відповідає за управління всією грошово-кредитною системою.

НБУ – особлива фінансово-кредитна установа, якій державою надано право монопольного випуску банкнот, регулювання грошового обігу, кредиту й валютного курсу, зберігання золотовалютних резервів держави (рис. 14.8).

|

|

|

Уперше у світовій практиці центральний банк було створено у Швеції (Риксбанк) у 1668 р., а дещо пізніше, у 1694 р., засновано Банк Англії. Центральні банки можуть бути за формою власності державними або акціонерними. Так, у Франції, Великобританії, Німеччині, Нідерландах, Іспанії капітал центральних банків повністю належить державі. У деяких країнах держава володіє лише частиною капіталу (Бельгія, Японія). У США акціонерами центрального банку (федеральних резервних банків) є тільки комерційні банки. Проте в будь-якому разі держава відіграє головну роль у формуванні органів управління центрального банку.

Суттєво різняться в окремих країнах зміст і форми взаємовідносин і взаємозв’язків між центральними банками й існуючими гілками влади. В економічній літературі виділяються дві моделі таких взаємин:

– перша – центральний банк виступає агентом уряду (міністерства фінансів) і провідником його грошово-кредитної політики;

– друга – центральний банк є незалежним від уряду, що забезпечує йому самостійність у проведенні грошово-кредитної політики без будь-якого впливу з боку урядових органів. Однак на практиці ці моделі в «чистому вигляді» не функціонують. У більшості країн існують проміжні моделі, які передбачають певні принципи взаємодії виконавчої влади із центральним банком і певний ступінь його незалежності.

Рис. 14.8. Функції банків в Україні

|

|

|

|

|

Дата добавления: 2015-05-22; Просмотров: 2303; Нарушение авторских прав?; Мы поможем в написании вашей работы!