КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Дискреційна фіскальна політика – політика свідомого регулювання урядом видатків, податкових ставок та кількості податків. 1 страница

|

|

|

|

Бюджетний дефіцит – це та сума, на яку в поточному році видатки бюджету перевищують його доходи. Його можна розрахувати як різницю між величиною дефіциту бюджету й виплатою відсотків за борг.

Тягар боргу – це відношення державного боргу до ВВП.

Фактичний дефіцит державного бюджету складається під впливом дискреційної бюджетно-податкової політики (структурний дефіцит) і циклічних коливань в економіці (циклічний дефіцит). Структурний дефіцит визначається як бюджетний дефіцит при діючих податкових ставках і потенційному рівні випуску. Перевищення фактичного дефіциту над структурним дає циклічний дефіцит, а структурного над фактичним – циклічний надлишок. Зміна розміру циклічного дефіциту визначається змінами в структурі податків і державних витрат.

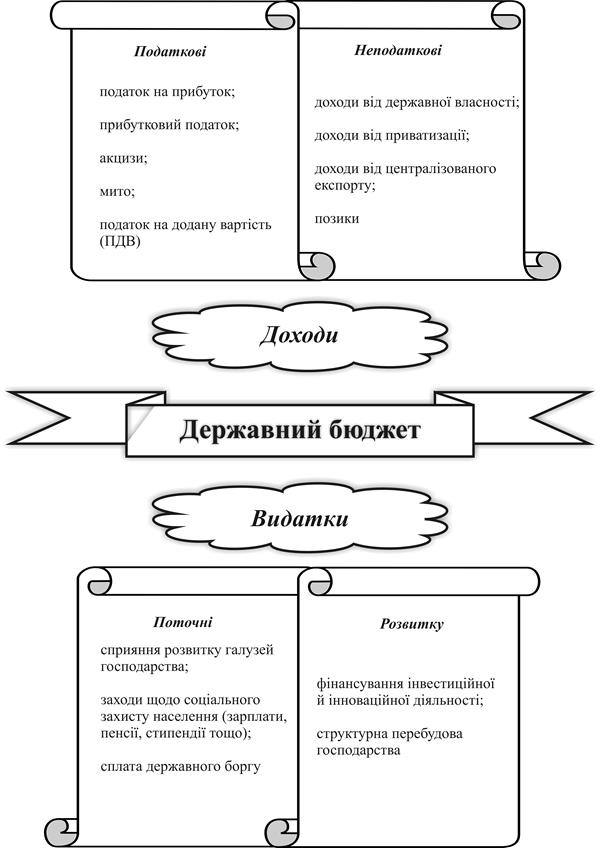

Рис. 15.6. Доходи та видатки Державного бюджету

Важливим елементом стратегії макроекономічного управління є зменшення розміру бюджетного дефіциту. Економічна наука пропонує багато концепцій бюджетного дефіциту, за допомогою яких визначається ефективність фіскальної політики та її вплив на економічну систему. Найважливішими з них є:

– загальний дефіцит бюджету (фактичний) – державні витрати мінус державні доходи та субсидії;

– зовнішній дефіцит – зовнішні видатки держави мінус державні надходження від зовнішніх джерел;

– внутрішній дефіцит – це загальний дефіцит мінус зовнішній дефіцит;

– операційний дефіцит – загальний дефіцит мінус інфляційна частка відсоткових платежів;

– первинний дефіцит – різниця між величиною загального дефіциту й сумою всіх відсоткових платежів;

– поточний бюджетний дефіцит –поточні державні доходи мінус поточні державні видатки.

|

|

|

Іноді спостерігається протилежне явище, таке, як профіцит державного бюджету – це перевищення доходів держави над її видатками.

У Державному бюджеті України передбачено систему заходів щодо запобігання бюджетному дефіциту, зокрема:

– заборонено здійснювати розрахунки з бюджетом у негрошовій формі, зокрема шляхом взаємозаліку, застосування векселів, бартерних операцій і зарахування зустрічних платіжних вимог у фінансових установах;

– заборонено проведення реструктуризації або списання заборгованостей (недоїмки) суб’єктів господарювання по бюджетних коштах, за податками, зборами (обов’язковими платежами), надання відстрочки щодо терміну їх сплати;

– регламентовано, що керівники бюджетних установ мають утримувати відповідну кількість працівників, здійснювати виплату заробітної плати (грошового утримання) лише в межах фонду заробітної плати;

– установлено, що витрати на безоплатне матеріальне й побутове забезпечення окремих категорій працівників (військовослужбовців) мають здійснюватися за рахунок і в межах бюджетних асигнувань;

– заборонено збільшувати бюджетні асигнування на виплату заробітної плати працівникам бюджетних установ за рахунок зменшення інших видатків, а також на капітальні вкладення за рахунок зменшення бюджетних призначень на поточні видатки;

– подовжено мораторій на вступ до міжнародних організацій і приєднання до міжнародних угод, умови членства в яких передбачають оплату внесків або здійснення будь-яких інших виплат за рахунок коштів державного бюджету.

Для фінансування дефіциту бюджету використовуються неінфляційні й інфляційні джерела.

Неінфляційні джерела містять у собі:

– внутрішні та зовнішні позики на фінансових ринках: кредити комерційних банків, іноземних урядів і міжнародних організацій; продаж державних цінних паперів комерційним банкам, фірмам і домогосподарствам;

|

|

|

– трансферти – фінансування у вигляді безоплатної допомоги.

Зменшити дефіцит бюджету уряд може й шляхом накопичення заборгованості – прострочування платежів по боргах або за рахунок підвищення податків. Ці заходи теж мають неінфляційний характер.

Інфляційним джерелом фінансування бюджетного дефіциту є монетизація дефіциту, яка відбувається в результаті позик центрального банку урядові та купівлі центральним банком державних цінних паперів.

Найбільший негативний вплив справляє монетизація дефіциту. Фінансування дефіциту через центральний банк безпосередньо впливає на розмір грошової маси. При цьому держава отримує сеньйораж – доход від друкування грошей. Наслідком цього є зростання рівня цін. Боргове фінансування дефіциту бюджету веде до накопичення державного боргу, який потрібно обслуговувати. Обслуговування боргу пов’язане з виплатою відсотків по ньому й поступовою сплатою основної суми боргу.

Для того щоб ліквідувати дефіцит бюджету, слід проводити політику випереджаючого зростання доходів щодо видатків держави.

Ступінь стабілізаційного впливу бюджетного дефіциту залежить від способів його фінансування, до яких належать: кредитно-грошова емісія (монетизація), випуск позик, збільшення податкових надходжень у бюджет.

Шляхи подолання бюджетного дефіциту:

– збільшення обсягів виробництва;

– зростання віддачі від інвестицій;

– ефективне ресурсозбереження, зниження витрат;

– збільшення грошових надходжень до бюджету;

– скорочення видатків на управління;

– ліквідація збитковості в господарствах країни.

В економічній теорії розрізняють три головні підходи до проблеми бюджетного дефіциту: концепцію «збалансованого бюджету», концепцію «збалансованого бюджету в ході економічного циклу» та концепцію «функціональних фінансів».

Концепція «збалансованого бюджету»– це підхід до проблеми бюджетного дефіциту, який передбачає дотримання рівності між видатками і доходами в межах кожного року, для цього уряд має або підвищити ставки податків, або скоротити державні видатки, або використовувати сполучення цих заходів.

Концепція «збалансованого бюджету в ході економічного циклу» – це підхід до проблеми бюджетного дефіциту, який передбачає, що бюджет має бути збалансованим у межах економічного циклу, а не протягом кожного року.

|

|

|

Концепція «функціональних фінансів» – це підхід до проблеми бюджетного дефіциту, за яким метою державних фінансів є забезпечення збалансованості економіки, а не бюджету. Якщо бюджетний дефіцит є необхідною умовою для стабілізації економіки, то, з одного боку, держава свідомо йде на його створення, з іншого, – вона передбачає певні джерела його фінансування.

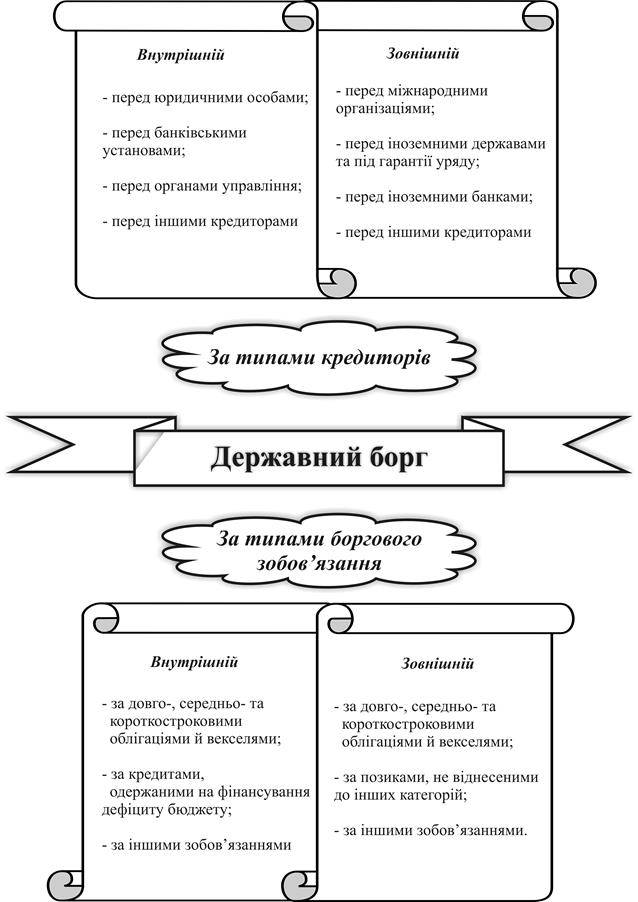

Багаторічний бюджетний дефіцит призводить до зростання державного боргу. Державний борг – це борг держави перед власними громадянами й іноземними кредиторами, завдяки якому вона покриває дефіцит державного бюджету. Розрізняють внутрішній і зовнішній державний борг (рис. 15.7).

Внутрішній державний борг – заборгованість держави домогосподарствам і фірмам даної країни, які володіють цінними паперами, випущеними її урядом.

Зовнішній державний борг – це заборгованість держави перед іноземними громадянами, фірмами, урядами та міжнародними фінансовими організаціями.

Рис. 15.7. Класифікація державного боргу

Для оцінки величини державного боргу використовують відносні показники заборгованості – державний борг, виміряний як відсоток ВВП, або як відношення суми обслуговування боргу до ВВП.

Для оцінки рівня зовнішньої заборгованості використовують низку показників: зовнішній борг як відсоток експорту та відсоток ВВП, реальний зовнішній борг на душу населення, коефіцієнт обслуговування боргу – відношення суми виплат з обслуговування боргу до величини експорту товарів і послуг.

Основними причинами створення й збільшення державного боргу є:

– збільшення державних видатків без відповідного зростання державних доходів;

– циклічні спади й автоматичні стабілізатори економіки;

– скорочення податків із метою стимулювання економіки без відповідного коригування (зменшення) державних витрат;

– вплив політичних бізнес-циклів – надмірне збільшення державних видатків напередодні виборів із метою завоювання популярності виборців і збереження влади.

|

|

|

Існує взаємозв’язок між розмірами бюджетного дефіциту й державного боргу. Бюджетний дефіцит збільшує державний борг, а зростання боргу, у свою чергу, потребує додаткових витрат бюджету на його обслуговування й тим самим збільшує бюджетний дефіцит.

На обсязі бюджетного дефіциту відбиваються всі зміни у величині державного боргу, у тому числі зумовлені впливом інфляції. Тому важливо, щоб державна заборгованість вимірювалася в реальних, а не в номінальних величинах.

Державний борг і дефіцит державного бюджету пов’язані не лише якісно (борг виникає тому, що є дефіцит), а й кількісно: чим довше (за роками) зберігатиметься дефіцит бюджету, тим більшим стає борг держави.

Наявність державного боргу призводить до певних соціальних наслідків.

Тягар державного боргу несуть на собі всі громадяни –платники податків, а вигоди дістають лише деякі. Папери державного боргу розміщуються здебільшого серед високоприбуткових підприємств і заможних громадян. Отже, лише вони матимуть доходи від володіння ними. Відшкодовують же сам борг і відсотки по ньому, що сплачуються з державного бюджету, усі громадяни – платники податків.

Державний борг, що виник із вини одного покоління, може лягати тягарем на плечі наступних поколінь. Відсотки з державного боргу збільшують загальну суму самого боргу. Ситуація загострюється, якщо взяті в борг кошти держава використовує не на ефективні інвестиції, а, наприклад, на поточне споживання. Подібне використання коштів у майбутньому призведе до скорочення споживання, зниження рівня добробуту громадян, адже для покриття боргу доведеться або збільшувати податки, або зменшувати соціальні витрати.

15.3. Податки – основне джерело доходів бюджету

Доходи бюджету – це частка централізованих ресурсів держави, які потрібні для виконання нею відповідних функцій. Вони виражають економічні відносини, що виникають у процесі формування фондів грошових коштів і надходять у розпорядження органів державної влади й управління. Головні джерела формування надходжень до державного бюджету:

– податки;

– відрахування на соцстрах та інші види відрахувань;

– державна позика (внутрішня та зовнішня);

– емісія грошей;

– продаж державного майна.

Основне джерело доходів – це податки. За економічним змістом податки – це фінансові відносини між державою й платниками податків із метою створення загальнодержавного централізованого фонду грошових коштів, необхідних для виконання державою її функцій.

Податки – обов’язкові платежі, які є основним джерелом державних доходів, використовуваних для фінансування суспільних благ і послуг, а також для впливу на соціально-економічні процеси.

Плата, на відміну від податків, передбачає певну еквівалентність відносин платника з державою, тобто платник перераховує кошти до бюджету, одночасно отримуючи можливість використання певних ресурсів чи послуг (наприклад, плата за користування надрами, плата за утримання дітей у школах-інтернатах).

Збори передбачають цільове призначення платежів, тобто вказані надходження вводяться для фінансування певних конкретних цілей, наприклад, збори до фондів соціального страхування, митні збори.

Використання вищевказаних термінів у практичному аспекті в Україні не завжди відповідає їх теоретичному значенню. Так, досить часто зборами називають платежі, які не мають цільового призначення, замість того, щоб використовувати термін «податки» як, наприклад, майже всі збори, які відносяться до складу місцевих податків і зборів (курортний збір, готельний збір тощо), або акцизний збір.

До інших платежів, які формують доходи держави, зараховують різноманітні надходження, такі як отримання коштів від продажу державної власності, фінансові санкції й штрафи, гранти, добровільні пожертвування тощо. Як правило, такі надходження мають разовий, а не регулярний характер, на відміну від вищевказаних.

Сутність податків проявляється в їх функціях:

– фіскальній – створення державної скарбниці для забезпечення існування держави та її установ, органів тощо;

– перерозподільній – податки є важливим інструментом розподілу й перерозподілу фінансових ресурсів;

– стимулюючій – вилучення податків впливає на активізацію трудової й виробничої діяльності, краще використання основних виробничих фондів, стимулювання тих чи інших галузей виробництва завдяки створенню податкових пільг.

Використання податкових пільг сприяє розвитку підприємницької діяльності, закріпленню кадрів в окремих галузях господарства. Здійснення митної політики спрямоване на збереження національного виробника й активізацію його виробничої діяльності.

В основі побудови механізму стягнення податків лежать елементи податків, такі як: суб’єкт, об’єкт, ставка, одиниця оподаткування, база оподаткування, джерело сплати й квота.

Суб’єкт податку – це та фізична чи юридична особа, яка безпосередньо його сплачує.

Об’єкт оподаткування вказує на те, що саме оподатковується: які операції, товари, доходи, власність тощо. Об’єкт оподаткування має бути стабільним, піддаватися чіткому обліку, мати безпосереднє відношення до платника.

Одиниця оподаткування – це одиниця виміру (фізичного чи грошового) об’єкта. Фізичний вимір досить точно відображає об’єкт оподаткування, наприклад оцінка земельної ділянки для сплати податку на землю проводиться в гектарах, сотих гектара тощо. Грошовий вимір може бути безпосереднім – при оцінці доходів (одиницею оподаткування в цьому випадку виступає грошова одиниця) і опосередкованим – при оцінці кількісних показників у грошовій формі (наприклад, при оцінці земельної ділянки в грошовому виразі).

База оподаткування – це розмір об’єкта оподаткування в грошовому чи фізичному вимірі. Якщо одиницею оподаткування виступає грошова одиниця, то база оподаткування буде виражена у вартісних обсягах (обсяг доходів громадян, вартісний обсяг продажів тощо). Якщо ж одиницею оподаткування є фізичний вимір об’єкта оподаткування, то в цьому разі базою оподаткування виступатиме добуток одиниці оподаткування на кількість таких одиниць (наприклад, одиницею оподаткування акцизним збором міцних горілчаних виробів є 1 літр 100% спирту, а отже, базою оподаткування виступатиме кількість літрів 100% спирту, яку вміщує оподатковувана партія міцних горілчаних виробів). Саме до бази оподаткування застосовуються ставки для визначення суми податку.

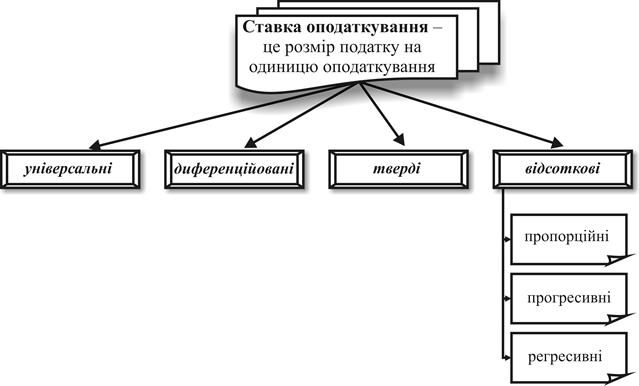

Ставка – це розмір податку на одиницю оподаткування. Залежно від обсягу оподатковуваних операцій ставки можуть бути універсальні (єдині), диференційовані, тверді або відсоткові (рис. 15.8).

Універсальні або єдині ставки передбачають створення рівних умов для всіх платників податків. Диференціація податкових ставок може проводитися щодо розміру або виду об’єкта оподаткування (наприклад, різні підакцизні товари оподатковуються акцизним збором за різними ставками) і щодо статусу й місцезнаходження платників (так, наприклад, для суб’єктів підприємництва в спеціальних економічних зонах ставка податку на прибуток зменшується вдвоє).

За побудовою ставки поділяються на тверді й відсоткові. Тверді ставки встановлюються для податків, з яких база оподаткування визначена у фізичному вимірі. У свою чергу, тверді ставки поділяються на фіксовані – тобто в грошовому виразі на одиницю оподаткування, позначену в кількісному виразі (наприклад, ставка щодо акцизного збору з бензину становить 40 євро за 1 тонну), і відносні – тобто в частках до встановленої державою величини в грошовому виразі на одиницю оподаткування (наприклад, ставка мита за посвідчення заповітів нотаріальними органами становить 0,05 неоподатковуваного мінімуму доходів громадян).

Рис. 15.8. Види ставок оподаткування

Відсоткові ставки встановлюються щодо податків, база оподаткування яких визначена у вартісному вимірі (обсяг доходів, обсяг продажів тощо). Вони поділяються на:

– пропорційні – ставка не змінюється при зміні обсягів бази оподаткування;

– прогресивні – ставка збільшується при збільшенні бази оподаткування;

– регресивні – ставки зменшуються при збільшенні бази оподаткування.

У податковій практиці для одного податку можуть застосовуватись одночасно як тверді, так і відсоткові ставки. Так, наприклад, з позовних заяв майнового характеру мито стягується за ставкою 1% ціни позову, але не менше 3 і не більше 100 неоподатковуваних мінімумів доходів громадян.

Джерело сплати – це доход платника, з якого він сплачує податок. Джерело сплати може збігатися з об’єктом оподаткування (оподаткування доходу громадян прибутковим податком) або не збігатися (сплата податку на транспортний засіб, який не використовується для одержання доходів).

Квота – це частка податку в доходах платника. У практиці оподаткування податкові квоти не встановлюються, а лише використовуються для аналізу характеристик рівня оподаткування.

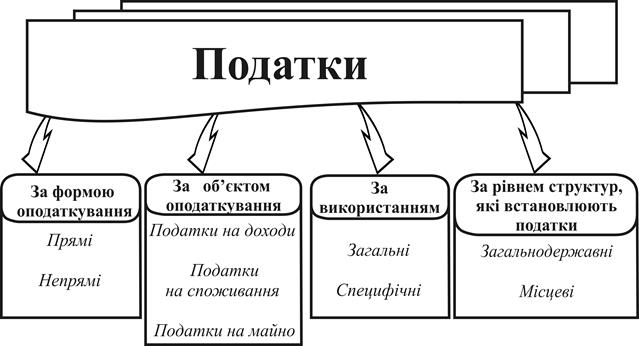

Податки класифікують за кількома ознаками (рис. 15.9).

Рис. 15.9. Класифікація податків

Класифікація податків дає можливість більш повно висвітлити сутність і функції податків, показати їх роль у податковій політиці держави, напрям і характер впливу на соціально-економічну сферу.

За формою оподаткування виокремлюють прямі й непрямі податки. Прямі податки встановлюються безпосередньо щодо платників, їх розмір прямо залежить від масштабів об’єкта оподаткування (наприклад, податок на прибуток підприємств, податок на доходи фізичних осіб). Непрямі податки встановлюються в цінах товарів і послуг, а їх розмір для окремого платника прямо не залежить від його доходів (наприклад, акцизний збір, мито, ПДВ). Основним джерелом податкових надходжень є прямі й непрямі податки.

За економічним змістом об’єкта оподаткування податки поділяються на: податки на доходи, податки на споживання, податки на майно.

За використаннямподатки бувають: загальні та специфічні. Загальні використовуються на фінансування поточних і капітальних витрат державного та місцевих бюджетів без закріплення за конкретним видом витрат. Специфічні мають цільове призначення (соціальне страхування).

Залежно від рівня державних структур, які встановлюють податки, вони поділяються на загальнодержавні й місцеві.

Загальнодержавні податки встановлюються вищими органами влади, їх стягнення є обов’язковим на всій території країни. Вони можуть розподілятися таким чином між ланками бюджетної системи:

– повністю надходити до державного бюджету;

– повністю надходити до місцевих бюджетів;

– розподілятись у визначених пропорціях між державним і місцевими бюджетами.

До складу загальнодержавних податків і обов’язкових платежів належать:

податок на додану вартість;

акцизний збір;

податок на прибуток підприємств;

податок на доходи фізичних осіб;

мито;

державне мито;

податок на нерухоме майно (нерухомість);

плата (податок) за землю;

рентні платежі;

податок із власників транспортних засобів та інших самохідних машин і механізмів;

податок на промисел;

збір за геологорозвідувальні роботи, виконані за рахунок державного бюджету;

збір за спеціальне використання природних ресурсів;

збір за забруднення навколишнього природного середовища;

збір до Фонду для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення;

збір на обов’язкове державне пенсійне страхування;

збір до Державного інноваційного фонду;

плата за торговий патент на деякі види підприємницької діяльності;

фіксований сільськогосподарський податок;

гербовий збір;

збір на розвиток виноградарства, садівництва й хмелярства;

єдиний збір, що справляється в пунктах пропуску через державний кордон України;

збір за використання радіочастотного ресурсу України;

збори до Фонду гарантування вкладів фізичних осіб (початковий, регулярний, спеціальний);

збір у вигляді цільової надбавки до діючого тарифу на електричну та теплову енергію;

збір за проведення гастрольних заходів.

Місцеві податки встановлюються місцевими органами влади. Існує кілька варіантів повноважень місцевих органів влади щодо їх установлення:

– місцеві органи влади мають право встановлювати надбавки до загальнодержавних податків;

– установлення місцевими органами місцевих податків у межах переліку, затвердженого вищими органами влади;

– установлення місцевими органами влади будь-яких податків без обмежень.

До місцевих податків належать:

– податок із реклами;

– комунальний податок.

До місцевих зборів (обов’язкових платежів) належать:

– збір за паркування автотранспорту;

– ринковий збір;

– збір за видачу ордера на квартиру;

– курортний збір;

– збір за участь у бігах на іподромі;

– збір за виграш у бігах на іподромі;

– збір з осіб, які беруть участь у грі на тоталізаторі на іподромі;

– збір за право використання місцевої символіки;

– збір за право проведення кіно- і телезйомок;

– збір за проведення місцевого аукціону, конкурсного розпродажу й лотерей;

– збір за видачу дозволу на розміщення об’єктів торгівлі та сфери послуг;

– збір із власників собак.

Перелік загальнодержавних податків і зборів, що наведений вище, лише називає ті податки й збори, які можуть стягуватися в Україні. На практиці деякі з них уже не стягуються (гербовий збір, збори до інноваційного та чорнобильського фондів) або ще не були введені в діючу податкову систему України (податок на нерухоме майно). А діючий єдиний податок із суб’єктів малого підприємництва взагалі не ввійшов до вищевказаного переліку, оскільки був уведений не законом, а указом Президента.

15.4. Державні видатки. Урядові закупівлі й трансфертні платежі

Акумульовані в бюджеті доходи розподіляються у формі видатків на окремі цілі й напрями. Оподаткування й урядові видатки є найвідчутнішими серед безлічі економічних важелів, за допомогою яких держава втручається в економічне життя країни. Видатки показують напрями й цілі бюджетних асигнувань.

За структурою державні видатки поділяються на:

– пов’язані з державним управлінням;

– видатки на оборону;

– соціально-економічні цілі;

– господарську діяльність держави;

– зовнішньоекономічну діяльність.

Видаткивсіх бюджетів поділяються на поточні й видатки розвитку, або капітальні видатки. Поточні видатки – це витрати бюджетів на фінансування мережі підприємств, установ, організацій і органів на початок бюджетного року, а також на фінансування заходів із соціального захисту населення та інших, що не належать до видатків розвитку. У складі поточних видатків виділяють: видатки бюджету, зумовлені зростанням мережі перелічених вище об’єктів із зазначенням усіх факторів, які вплинули на обсяг видатків. Видатки розвитку – витрати на фінансування інвестиційної й інноваційної діяльності, зокрема, фінансування капітальних вкладень виробничого й невиробничого призначення, фінансування структурної перебудови народного господарства, субвенції та інші видатки, пов’язані з розширеним відтворенням.

Саме податки – економічна основа для здійснення урядових закупівель товарів, послуг і державних трансфертних платежів.

За останні десятиріччя урядові видатки значно зросли й досягли 20% ВВП: закупівля зброї, будівництво автомагістралей і поштових споруд, утримання суддів, пожежних, учителів; допомога з безробіття, виплати на соціальне страхування й забезпечення, допомога ветеранам війни.

Урядові закупівлі безпосередньо поглинають або використовують ресурси: отримана при цьому продукція є складовою частиною національного продукту. Через них суспільство намагається перерозподілити ресурси від індивідуального до суспільного споживання товарів.

Трансфертні платежі не поглинають ресурсів і не пов’язані з виробництвом. Через них уряд змінює структуру виробництва товарів приватного сектора.

Форми виплат із державного бюджету:

– асигнування – видатки на утримання підприємств та установ;

– субсидії – державна допомога організаціям, установам, громадянам;

– субвенції – державна грошова допомога місцевим органам влади або окремим галузевим господарським органам для розвитку;

– дотації – допомога підприємствам, організаціям, установам для покриття збитків із метою підтримки.

15.5. Фіскальна (бюджетно-податкова) політика уряду та її інструменти

Фіскальна (бюджетно-податкова) політика – це політика уряду, що спрямована на стягнення податків і здійснення державних видатків із метою стимулювання економічної активності, зайнятості та економічного росту.

Основними принципами цієї політики є фіскальна й економічна ефективність, соціальна справедливість.

Принцип фіскальної ефективності передбачає такі елементи: достатність доходів, мінімізацію видатків на збирання доходів і запобігання ухиленню від сплати платежів до бюджету, гнучкість податкової системи, рівномірне розподілення податків між адміністративно-територіальними одиницями.

Запобігання ухиленню від сплати податків може бути досягнуто, по-перше, за рахунок створення такої системи платежів до бюджету, яка б надто високим рівнем оподаткування не створювала зацікавленості в несплаті податків; по-друге, за рахунок створення ефективної системи контролю за правильністю та своєчасністю сплати податків платниками. Слід підкреслити, що для мінімізації ухилень від сплати податків необхідно поєднувати обидва з названих методів, оскільки при високому рівні оподаткування навіть дуже значне збільшення адміністративної системи контролю за сплатою податків не забезпечує їх задовільного стягнення, у той час як видатки на утримання цієї системи сильно зростають.

Економічна ефективність реалізується черезпоказник еластичності системи доходів бюджету, який показує, як змінюється обсяг надходжень до бюджету залежно від зміни обсягу ВВП або якогось іншого макроекономічного показника. Податкова система з показником еластичності, близьким до одиниці, відповідає як інтересам бюджету, оскільки забезпечує автоматичне збільшення доходів в умовах економічного піднесення, так й інтересам платників, оскільки в період кризи з падінням промислового виробництва автоматично зменшуються і вимоги до сплати податків, що не веде до збільшення податкового тягаря в не найкращий для виробників період.

Принцип економічної ефективності в процесі формування податкової системи має неоднозначне трактування. Податкові відносини виникають на стадії перерозподілу національного доходу й через податкову політику держава втручається у відносини перерозподілу.

Принцип соціальної справедливості – забезпечення соціальної підтримки малозабезпечених верств населення шляхом запровадження економічно обґрунтованого неоподатковуваного мінімуму доходів громадян і застосування диференційованого й прогресивного оподаткування громадян, які отримують високі та надвисокі доходи.

Функції фіскальної політики:

– вплив на стан господарської кон’юнктури;

– перерозподіл національного доходу;

– нагромадження необхідних ресурсів для фінансування соціальних програм.

До фіскальної політики відносять тільки такі маніпуляції державним бюджетом, які не змінюють кількості грошей в обігу. Фіскальна політика може бути використана для стабілізації економіки. Фундаментальна мета фіскальної політики полягає в тому, щоб ліквідувати безробіття або інфляцію.

Розглянемо види фіскальної (бюджетно-податкової) політики (рис. 15.10).

Рис. 15.10. Фіскальна (бюджетно-податкова) політика уряду

|

|

|

|

|

Дата добавления: 2015-05-22; Просмотров: 1828; Нарушение авторских прав?; Мы поможем в написании вашей работы!