КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

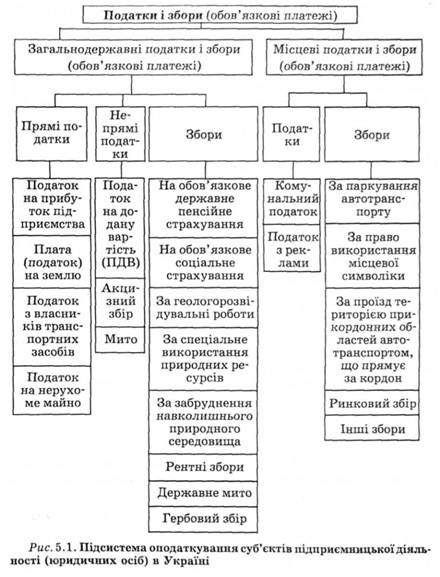

Непрямі податки та особливості їх впливу на фінансово-господарську діяльність підприємств

В Україні використовуються три види непрямих податків:

• акцизний збір (специфічний акциз);

• податок на додану вартість (універсальний акциз);

• ввізне (імпортне) мито.

Непрямі податки включають у ціну товарів, що реалізуються, робіт, що виконуються, послуг, що надаються. Отже, ці податки є ціноутворюючими елементами і можуть суттєво впливати на загальний рівень цін.

Платниками непрямих податків є покупці товарів, робіт, послуг. Ними можуть бути фізичні особи, юридичні особи —

суб'єкти господарської діяльності і установи, що не є суб'єктами господарювання.

Населення сплачує непрямі податки зі своїх доходів.

Юридичні особи сплачують податки, коли купують товари. Водночас, реалізуючи свої товари, роботи, послуги, юридичні особи у складі виручки від реалізації одержують на свої рахунки певні суми непрямих податків, сплачених покупцями (споживачами).

При цьому вплив непрямих податків на фінансову діяльність суб'єктів господарювання залежить від багатьох обставин і чинників. Цей вплив можна розглядати у двох аспектах:

1) сплата непрямих податків у процесі придбання товарно-матеріальних цінностей, оплати виконаних робіт, отриманих послуг здійснюється за рахунок оборотних коштів суб'єктів господарювання, тобто має місце іммобілізація оборотних коштів для сплати податків. У цьому разі враховуються такі чинники: умови оплати та обсяги придбання товарно-матеріальних цінностей, ставки й пільги щодо податків, джерела і терміни відшкодування сплачених непрямих податків;

2) цей вплив пов'язаний із надходженням непрямих податків на рахунки суб'єктів господарювання, які реалізують товари, роботи, послуги. Непрямі податки, що надходять на рахунки суб'єктів господарювання, використовуються для відшкодування сплачених ними непрямих податків за придбання товарно-матеріальних цінностей. Певний час, до перерахування в бюджет, непрямі податки залишаються в розпорядженні (обороті) підприємств.

|

|

Дата добавления: 2015-05-23; Просмотров: 403; Нарушение авторских прав?; Мы поможем в написании вашей работы!