КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ производительности труда работников организации и факторов, влияющих на них

|

|

|

|

Важнейшим показателем эффективности производства является производительность труда. Производительность труда – это эффективность, продуктивность труда работников в процессе производства. В таблице 2.4.1 представлена производительность труда ОАО «Гомельский мясокомбинат» за 2012/2013гг. [Приложения Г, Е, К, Л].

Таблица 2.4.1 - Показатели производительности труда по ОАО «Гомельский мясокомбинат» за 2012-2013 гг.

| Показатели | Годы | Темп роста, % | Отклонение (+/-) | |

| Объем произведенной продукции, млн р. | ||||

| -в фактических ценах | 114,8 | |||

| -в сопоставимых ценах 2013 г. | 863694,8 | 97,0 | -26039,8 | |

| Среднесписочная численность работников, чел. | 97,4 | -35 | ||

| Производительность труда, млн р. | ||||

| -в действующих ценах | 544,8 | 642,4 | 117,9 | 97,6 |

| -в сопоставимых ценах 2013 г. | 645,0 | 642,4 | 99,6 | 2,6 |

| Прибыль (убыток) от реализации, млн р. | -7972 | -23,9 | -41264 | |

| Расходы на оплату труда, млн р. | 129,3 | |||

| Чистая продукция, млн р. | 101073,4 | 25662,8 | 74,9 | -25410,6 |

| Производительность труда, рассчитанная: | ||||

| - по прибыли, млн р. | 24,9 | -6,1 | -24,6 | -31,0 |

| - по чистой продукции, млн р. | 75,9 | 0,2 | 0,3 | -75,3 |

Примечание: Источник: собственная разработка.

Индекс ОЦ = 1,184

Анализируя данные таблицы 2.4.1 можно сделать вывод, что объем произведенной продукции в сопоставимых ценах в 2013 году уменьшился на 3%, что в сумме составило 26039,8 млн р., по сравнению с 2012 годом. Производительность труда в действующих ценах в 2013 году увеличилась на 17,9%, что в сумме составило 97,6 млн р., по сравнению с 2013 годом. Производительность труда в сопоставимых ценах в 2013 году уменьшилась на 0,4%, что в сумме составило 2,6 млн р., по сравнению с 2012 годом. Расходы на оплату труда в 2013 году увеличились на 29,3%,что в сумме составило 16855 млн р. по сравнению с 2012 годом.

|

|

|

Исходя из этого, производительность труда в 2013 году, рассчитанная по прибыли, уменьшилась, и её сумма составил -6,1 млн р. А производительность труда, рассчитанная по чистой продукции, в 2013 году уменьшилась на 74%, что в сумме составило 56,2 млн р., по сравнению с 2012 годом.

В процессе анализа производительности труда по трудовым факторам изучается влияние факторов на среднегодовую выработку на одного работника и среднегодовая заработная плата одного работника. Для измерения влияния факторов используются данные таблицы 2.4.3[Приложения Е, К].

Таблица 2.4.3 - Соотношение темпов роста средней заработной платы и производительности труда по ОАО «Гомельский мясокомбинат» за 2012/2013 гг.

| Показатели | Годы | Темп роста, % | Отклонение (+/-) | |

| 1.Объем продукции (работ, услуг) в фактических ценах, млн р. | 114,8 | |||

| 2.Фонд заработной платы штатных работников, млн р. | 67856,1 | 83702,8 | 123,4 | 15846,7 |

| 3.Среднесписочная численность штатных работников, чел. | 97,4 | -350 | ||

| 4.Среднегодовая выработка на одного работника, млн р. | 544,8 | 642,4 | 117,9 | 97,6 |

| 5.Среднегодовая заработная плата одного работника, тыс.р. | 50,7 | 64,2 | 126,7 | 13,5 |

| 6.Коэффициент опережения(Jгв/Jсз) | - | 0,9 | - | - |

Примечание: Источник: собственная разработка.

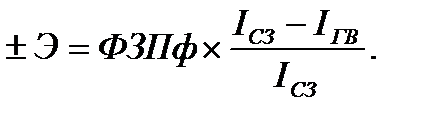

Примечание: сумма экономии (-Э) или перерасхода (+Э) фонда заработной платы в связи с различием темпов роста производительности труда и средней зарплаты определяется по формуле:

(2.4.1)

Расчеты, произведенные выше, показывают, что темп роста среднегодовой выработки одного работающего в 2013 г. не опережал темп роста среднегодовой заработной платы одного работающего (коэффициент опережения равен 0,9). Это подтверждают следующие расчеты:

Э2012= 83702,8*(26,7 + 17,9)/26,7 = 27587,4 млн р.

|

|

|

То есть в 2012 г. был перерасход 27587,4 млн р.

Анализируя таблицу 2.4.3 видно, что объем произведенной продукции в фактических ценах в 2013 году увеличился на 14,8%, что в сумме составило 108183 млн р., по сравнению с 2012 годом. Фонд заработной платы штатных работников в 2013 году увеличился на 23,4%, что в сумме составило 15846,7 млн р. по сравнению с 2012 годом. Среднесписочная численность штатных работников в 2013 году по сравнению с 2012 годом уменьшилась на 2,6%, что в сумме составило 35 человек.

В организации ОАО «Гомельский мясокомбинат» среднегодовая выработка на одного работника в 2013 году по сравнению с 2012 годом увеличилась на сумму 97,6 млн р., в том числе за счет изменения:

а) Объема продукции (работ, услуг) в фактических ценах:

(2.4.2)

(2.4.2)

То есть в результате увеличения объема продукции в 2013 году по сравнению с 2012 годом на 108183 млн р. среднегодовая выработка увеличилась на 83 млн р.

б) Среднесписочной численности штатных работников:

(2.4.3)

(2.4.3)

То есть в результате уменьшения среднесписочной численности штатных работников в 2013 году по сравнению с 2012 годом на 350 чел. среднегодовая выработка увеличилась на 14,6 млн р.

Таким образом, на увеличение среднегодовой выработки на одного работника оказали влияние два фактора - изменение объема продукции (работ, услуг) в фактических ценах и изменение среднесписочной численности штатных работников, но в большей степени оказало влияние увеличение объема продукции (работ, услуг) в фактических ценах.

Среднегодовая заработная плата одного работника в 2013 году увеличилась на 26,7%, что в сумме составило 13,5 млн р. по сравнению с 2012 годом., в том числе за счет изменения:

а) Фонда заработной платы:

(2.4.4)

(2.4.4)

То есть в результате увеличения фонда заработной платы в 2013 году по сравнению с 2012 годом на 15846,7 млн р. среднегодовая заработная плата увеличилась на 12,15 млн р.

б) Среднесписочной численности штатных работников:

(2.4.5)

(2.4.5)

То есть в результате уменьшения среднесписочной численности штатных работников в 2013 году по сравнению с 2012 годом на 350 чел. среднегодовая заработная плата увеличилась на 1,36 млн р.

Таким образом, на увеличение среднегодовой заработной платы оказали влияние два фактора – фонд заработной платы и изменение среднесписочной численности штатных работников, но в большей степени оказало влияние увеличение фонда заработной платы.

|

|

|

|

|

|

|

|

Дата добавления: 2015-05-07; Просмотров: 854; Нарушение авторских прав?; Мы поможем в написании вашей работы!