КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Налогообложение и налоговая политика государства

Налогообложение – это система распределения доходов между юридическими или физическими лицами и государством. Любой вид обязательного сбора государству и его институтам называется налогом. По налоговому кодексу (статья 8) налог – это обязательный индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного владения, оперативного управления денежных средств в целях финансового обеспечения деятельности государства и муниципальных образований.

Проблемы налогообложения интересовали многих ученых.

Первыми экономистами, которые достаточно серьезно обратились к проблемам налогообложения, были А. Монкретьен и У. Петти и Ф. Кэне. Д. Рикардо писал, что налог представляет собой долю продукта земли и труда, которая попадает в распоряжение правителей. Ж.Б. Сэй и Прудон определяли налог как плату за услуги государству. К.Маркс отмечал, что государство содержится за счет налогов. Неоклассики уделяли незначительное внимание проблемам налогообложения, поскольку в этот период налогообложение уже выделилось в самостоятельную науку. Дж.М. Кейнс вновь вернул пристальное внимание проблемам налогообложения и налоговой политике государства, роль которых в ХХ веке сильно возросла. Если в ХIХ в. на долю налогов приходилось 3–5% ВНП, то в ХХ веке – от 30 до 50% ВНП.

Наука о налогах в полном смысле этого слова, можно сказать, началась с Адама Смита. Подробно теория о налогах А. Смита была изложена в работе Н.И. Тургенева «Опыт теории налогов» (1818 г.), за которую он был приговорен к смертной казни заочно, поскольку уехал за границу. Адам Смит дал определение налога и сформулировал четыре основных принципа налоговой системы:

- подданные государства должны участвовать в содержании правительства соответственно доходу, какими они пользуются под покровительством и защитой государства;

- налог, который обязан уплачивать определенный субъект налогообложения, должен быть точно определен (срок уплаты, способ платежа, сумма платежа);

- каждый налог должен взиматься в то время и тем способом, когда и как налогоплательщику удобнее всего уплатить его.

- каждый налог должен быть задуман и разработан таким образом, чтобы брал и удерживал из кармана народа возможно меньше сверх того, что он приносит казначейству государства.

К данным принципам следует добавить, что:

- схема уплаты налога должна быть доступна для восприятия налогоплательщика;

- объект налога должен иметь защиту от двойного налогообложения;

- должна поддерживаться соразмерность налогов и доходов;

- должен учитываться принцип достаточности и эластичности, то есть суммы налоговых поступлений должно быть достаточно для погашения расходов государства;

- налоги не должны подрывать основы производства и экономики, напротив они должны стимулировать инвестиционную активность;

- налоговая система должна быть экономичной, то есть затраты на организацию расчетов и взимания налогов должны быть меньше самой величины налоговых поступлений;

- должен существовать принцип приоритетов между налогами;

- принцип безвозмездности, то есть отсутствие какого-либо эквивалента за вносимые в бюджет средства;

- принцип равномерности, то есть наличия единого подхода государства к налогоплательщикам, с точки зрения всеобщности и единства правил;

- целевой характер взимаемых налогов, то есть каждый вид налога имеет свое назначение и направляется на тот или иной бюджетный уровень;

- принцип стабильности и подвижности, когда остаются неизменными основные принципы налогообложения и наиболее важные элементы налоговой системы, но при этом часть налогов могут быть подвержены изменениям в зависимости от экономической ситуации в стране;

- принцип взыскания за несвоевременную уплату налогов;

- должен выполняться принцип защиты свободы личности и коммерческой тайны.

Налоги выполняют ряд функций:

- фискальная, то есть функция пополнения государственного бюджета;

- регулирующая, поскольку налоги воздействуют на совокупный спрос в стране, влияя на потребление, сбережения и инвестиции.

- перераспределительная, то есть налоги призваны гасить сбои, возникающие в системе распределения, а также способствовать достижению большего равенства в обществе;

- стимулирующая, поскольку они призваны поддерживать (или сдерживать) развитие тех или иных форм деятельности;

- учетная, поскольку позволяет уточнить величину или количество той или иной налогооблагаемой базы (доходов, прибыли, товарооборота, добавленных стоимостей, имущества, «душ», «дворов», «бород», «яблонь»).

Налоговая система базируется на соответствующих законодательных актах государства, которые определяют ее конкретные элементы. К структурным элементам налоговой системы относятся:

- субъект налогообложения;

- объект налогообложения;

- налогооблагаемая база;

- единица измерения и система показателей оценки объектов;

- налоговая ставка в процентах или в абсолютном значении;

- порядок исчисления налога;

- налоговый период;

- порядок и сроки уплаты налогов;

- система льгот.

Существуют следующие типы налоговых систем:

- прогрессивная, при которой норма налогообложения возрастает с увеличением размера дохода;

- регрессивная, когда норма налогообложения уменьшается при возрастании доходов;

- система налогообложения, при которой норма налогообложения не зависит от размера дохода.

Способ уплаты налогов бывает:

- кадастровым, когда объект налога дифференцирован на группы по определенному принципу (налог на владельцев транспортных средств);

- декларативным, при котором налогоплательщик заполняет документ, в котором приводит расчет дохода и налог с него (налог на прибыль);

- «у источника», когда оплата налога осуществляется лицом, выплачивающим доход, при этом получатель дохода получает его уменьшенным на сумму налога (подоходный налог).

Существует два вида налоговой системы:

- глобальная, при которой все доходы физических и юридических лиц облагаются одинаково;

- шедулярная, когда весь получаемый доход делится на части (шедулы), для каждой из которых применяются свои элементы налоговой системы.

Существует несколько типов классификации налогов.

- в соответствие с государственным устройством налоги делятся на федеральные и местные;

- в зависимости от субъектов налогообложения налоги делятся на налоги с физических лиц (подоходный налог, налог на дарение), с юридических лиц (налог на прибыль, НДС, акцизы, вмененный налог, единый налог при применении упрощенной системы налогообложения, налог на рекламу и т.п.), налоги смешанного состава, которые уплачиваются как физическими, так и юридическими лицами (налог на имущество, налог на владельцев транспортных средств, таможенные и государственные пошлины, земельный налог и т.п.);

- в зависимости от объекта налогообложения налоги делятся на

прямые налоги, когда юридический плательщик и лицо, несущее налоговое бремя совпадают (налог на прибыль, налог на имущество, земельный налог и т.п.) и косвенные, когда юридический плательщик и лицо, несущее налоговое бремя не совпадают, то есть налоговое бремя перекладывается на потребителей товаров и услуг (НДС, акцизы, налог с продаж);

- в зависимости от типов налоговых систем налоги могут быть пропорциональными, при которых сумма налогов пропорциональна доходам; прогрессивными, при которых с ростом величины дохода возрастает процентная ставка, и регрессивными, при которых с ростом дохода процентная ставка уменьшается.

|

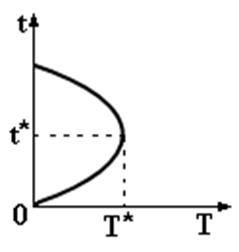

Рис. 73. Кривая Лаффера

Кривая Лаффера показывает, что увеличивать налоговую ставку, то есть налоговое бремя, можно лишь до определенных пределов, поскольку потом снижается объем налоговых поступлений. Дальнейшее увеличение налоговой ставки будет подрывать стимулы к производству. В итоге величина национального дохода, облагаемого налогом, будет падать слишком быстро, поэтому, несмотря на рост ставки налога, сумма налоговых поступлений начнет сокращаться. Кроме того, чрезмерная налоговая ставка вызывает стремление занижать налоговую базу.

Кривая Лаффера показывает, что при определенных условиях снижение налоговых ставок будет способствовать созданию дополнительных стимулов для бизнеса и, соответственно, стимулов для инвестиционной активности. Увеличение субъектов налогообложения и уменьшение числа банкротств увеличит величину налогооблагаемой базы.

Таким образом, налоговая политика является важнейшей составной частью фискальной политики государства, направленной на достижение экономического равновесия в стране.

|

|

Дата добавления: 2015-05-29; Просмотров: 1123; Нарушение авторских прав?; Мы поможем в написании вашей работы!