КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Виды бюджетов по уровням планирования

| Уровень планирования | Вид бюджета |

| Предприятие | План по прибыли и убыткам План по ресурсам План по эффективности Финансовый план План-баланс |

| Центры прибыли | План по прибыли и убыткам План по ресурсам План по эффективности Финансовый план План-баланс План оборота |

| Функциональные подразделения | Бюджет на рекламу Бюджет на обеспечение материалами План запасов План по количеству производимой продукции |

Окончание табл. 3

| Уровень планирования | Вид бюджета |

| Проекты | Бюджет на освоение рынка Бюджет на разработку проекта Бюджет на новое строительство |

| Места возникновения затрат | Бюджет на материалы Бюджет на персонал |

Бюджет формируется на базе одного из альтернативных вариантов плана. Например, возможны следующие варианты планов: пессимистичный (вариант 1), наиболее вероятный (вариант 2) и оптимистичный (вариант 3).

Основой контроля исполнения бюджета предприятия является анализ отклонений и выработка корректирующих мероприятий.

В результате бюджетирования устанавливаются плановые значения контролируемых величин, в качестве которых могут выступать количественные параметры деятельности предприятия, выраженные в натуральных и стоимостных показателях, а также качество, сроки и т. д.

Фактические значения контролируемых величин выявляются на основе данных статистического, финансового и управленческого учета на предприятии.

Отклонения плановых и фактических величин могут возникать по всем параметрам, определенным в бюджете:

– стоимостные параметры – затраты, доходы с оборота, маржинальная прибыль, поступления, выплаты, дебиторские и кредиторские задолженности, капитал и т.п.;

– параметры организационной структуры – места возникновения затрат, продуктовые и региональные дивизионы, закупочные, производственные, сбытовые, проектные подразделения и т. п.;

– временные параметры – дни, недели, месяцы, кварталы, годы.

Различают следующие виды отклонений: а бсолютные отклонения между плановыми и фактическими параметрами; относительные отклонения по отношению к другим величинам, выраженные в процентах; с елективные отклонения при сравнении контролируемых величин во временном разрезе: квартал, месяц и иногда даже день; кумулятивные отклонения, исчисленные нарастающим итогом (кумулятивные суммы).

Анализ отклонения проводится, если отклонение какого-либо параметра бюджета выходит за установленные допустимые границы. Для оценки селективных отклонений обычно используют линейные пределы, которые определяются либо в процентах, либо в абсолютных величинах. Для кумулятивных отклонений используются нелинейные предельные ограничения, которые в графическом изображении имеют форму воронки, сужающейся к концу планового периода.

Оценка отклонений по влиянию на прибыль. Величина процентного отклонения отдельного параметра, в первую очередь, свидетельствует о качестве планирования и бюджетной дисциплине, но практически ничего не говорит о степени влияния на прибыль. Для оценки влияния на прибыль необходимо в анализе отклонений учитывать структуру затрат. Данный подход предполагает ранжирование параметров, влияющих на прибыль как в позитивном, так и негативном направлениях.

Менеджеры должны совместно определить и признать сферы ответственности, закрепляемые за подразделениями. Так, отдел маркетинга отвечает за контроль отклонений суммы покрытия по продуктам, затрат на рекламу, сбытовых издержек, производственный отдел – за контроль отклонения расхода материалов и т. п., отдел закупок – за контроль отклонения закупочных цен и т. д.

При установлении ответственных за возникшие отклонения необходимо учитывать реальную возможность влияния подразделения на полученный результат.

В анализе отклонений следует различать контролируемые и неконтролируемые причины. Неконтролируемые причины отклонений связаны с изменениями во внешней среде. Предприятие в состоянии в определенной мере влиять на контролируемые причины. Отклонения чаще всего возникают либо из-за ошибок при планировании, либо из-за ошибок, связанных с реализацией плана.

Ошибки при планировании могут быть вызваны следующими причинами:

– недостаточностью информации;

– недостоверным прогнозом развития;

– неподходящими методами планирования.

В практике анализа причин отклонений различают анализ, ориентированный на прошлое и анализ, ориентированный на будущее (на перспективу). Анализ отклонений с ориентацией на перспективу возможен в случае, если на предприятии осуществляется регулярный прогноз развития контролируемых параметров. Сравнивая плановые и прогнозные величины, можно оценить вероятные отклонения в перспективе, а также установить причины возможных отклонений.

Контрольные вопросы и задания по теме

4.1. Опишите методы разработки нормативов для системы управления затратами.

4.2. В чем состоит сущность метода управления по отклонениям?

4.3. Охарактеризуйте особенности учета затрат системы «директ-костинг».

4.4. Опишите соотношения объема продукции, затрат и прибыли в точке безубыточности. Как можно использовать эти соотношения?

4.5. Дайте характеристику основных функций контроллинга.

4.6. Опишите назначение и взаимосвязь стратегического и оперативного контроллинга.

4.7. В чем состоит значение бюджета для оперативного и стратегического контроллинга?

4.8. Опишите принципы бюджетирования.

4.9. Опишите параметры бюджетов (бюджетных планов), по которым могут возникать отклонения.

4.10. Опишите виды отклонений и возможные способы их анализа.

МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО ВЫПОЛНЕНИЮ

КОНТРОЛЬНОЙ РАБОТЫ

Студенты-заочники выполняют по курсу "Управление затратами" одну контрольную работу. При выполнении контрольной работы целесообразно пользоваться электронными таблицами (например, Microsoft Excel или им подобными).

Контрольная работа состоит из десяти задач. Выбор варианта задания осуществляется по последней цифре шифра (номера зачетной книжки).

Номера вариантов задач в зависимости от номера варианта задания представлены ниже.

Выбор вариантов задач контрольной работы

| Номера вариантов задания (по последней цифре шифра) | ||||||||

| 1.1 | 1.2 | 1.3 | 1.1 | 1.2 | 1.3 | 1.1 | 1.2 | 1.3 |

| 2.1 | 2.2 | 2.3 | 2.2 | 2.1 | 2.2 | 2.3 | 2.3 | 2.1 |

| 3.1 | 3.2 | 3.3 | 3.3 | 3.3 | 3.1 | 3.2 | 3.1 | 3.2 |

| 4.1 | 4.2 | 4.3 | 4.1 | 4.2 | 4.3 | 4.1 | 4.2 | 4.3 |

| 5.1 | 5.2 | 5.3 | 5.2 | 5.1 | 5.2 | 5.3 | 5.3 | 5.1 |

| 6.1 | 6.2 | 6.3 | 6.3 | 6.3 | 6.1 | 6.2 | 6.1 | 6.2 |

Окончание табл.

| Номера вариантов задания (по последней цифре шифра) | ||||||||

| 7.1 | 7.2 | 7.3 | 7.1 | 7.2 | 7.3 | 7.1 | 7.2 | 7.3 |

| 8.1 | 8.2 | 8.3 | 8.2 | 8.1 | 8.2 | 8.3 | 8.3 | 8.1 |

| 9.1 | 9.2 | 9.3 | 9.3 | 9.3 | 9.1 | 9.2 | 9.1 | 9.2 |

| 10.1 | 10.2 | 10.3 | 10.1 | 10.2 | 10.3 | 10.1 | 10.2 | 10.3 |

Далее приводятся условия и методические указания по решению задач контрольной работы. При их решении необходимо прорабатывать соответствующие параграфы, на которые имеются ссылки в методических указаниях по решению задач.

Расчеты необходимо выполнять, как правило, в табличной форме. Если в методических указаниях отсутствует форма расчетных таблиц, ее необходимо разработать самостоятельно.

Задача № 1. Расчет норм затрат на сырье и материалы

Данная задача выполняется по теме 4.1. Нормативный метод учета затрат и управления себестоимостью (система "стандарт-костс"). Студент должен изучить методы нормирования материальных затрат.

Условия задачи по вариантам

По данным об операциях технологического процесса определить аналитические нормативы затрат на сырье в расчете на единицу готового продукта.

Для всех вариантов принять следующие нормы содержания материалов (сырья) в готовом продукте и цены на сырье:

| Наименование сырья | Норма содержания в продукте, кг/ед. | Закупочные цены на сырье, руб./кг |

| Сырье А | 0,25 | 22,10 |

| Сырье Б | 0,60 | 15,35 |

| Сырье В | 0,15 | 28,70 |

Вариант 1.1

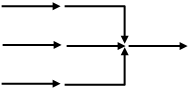

Схема технологического процесса:

Сырье А Сырье А

| ||||

| Сырье Б | Продукт К | |||

| Сырье В | ||||

| Операции | 1-я | 2-я | 3-я |

|

|

Дата добавления: 2015-05-26; Просмотров: 1238; Нарушение авторских прав?; Мы поможем в написании вашей работы!