КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Аналіз оборотних коштів підприємства і джерел їх формування

|

|

|

|

Підприємство незалежно від організаційно-правової форми та власності для здійснення своєї діяльності потребує достатнього обсягу фінансування, яке залежить від періоду обороту оборотних активів та відповідних їм пасивів.

Формування раціональної структури джерел фінансових ресурсів підприємства для забезпечення необхідного рівня доходів для його розвитку є одним із найважливіших завдань фінансових менеджерів.

Джерелами формування майна підприємства можуть бути як власні, так і залучені кошти.

Власні кошти мають забезпечувати майнову та оперативну самостійність підприємства, необхідну для рентабельної його діяльності. Власні оборотні кошти є джерелом покриття нормованих оборотних активів. Формування власних оборотних коштів здійснюється за рахунок власного капіталу підприємства (статутний капітал, пайовий капітал, додатково вкладений капітал, інший додатковий капітал, резервний капітал, нерозподілений прибуток).

Залучені кошти в джерелах формування оборотних активів у сучасних умовах набувають важливого значення та покривають тимчасову додаткову потребу підприємства в коштах. Залучення позикових коштів зумовлено характером виробництва, розрахунково-платіжними відносинами, необхідністю поповнення нестачі власних оборотних коштів та іншими об'єктивними причинами.

До залучених джерел формування оборотних активів відносять короткострокові позики та кредити банку, інвестиційний податковий кредит і рідше довгострокові позики і кредити банку.

Кредиторська заборгованість, фонд споживання, резерви майбутніх витрат і платежів, добровільні надходження — це додатково залучені джерела, які неналежать підприємству, але постійно перебувають в обороті підприємства і в сумі мінімального залишку використовують як джерело формування власних оборотних коштів.

|

|

|

На основі даних фінансової звітності можна оцінити джерела формування, структуру та розміщення оборотного капіталу підприємства. Актив балансу свідчить про розміщення оборотного капіталу, що є в розпорядженні підприємства. Кожному виду розміщеного оборотного капіталу відповідає окрема стаття балансу.

Дані, що містить пасив балансу, дають змогу визначити, які зміни відбулися в структурі власних та позикових коштів. Крім того, за пасивом балансу можна встановити, звідки взялися ці кошти і перед ким підприємство має борг.

Найповнішим буде аналіз оборотних активів у разі першочергової оцінки змін у структурі активів і пасивів підприємства.

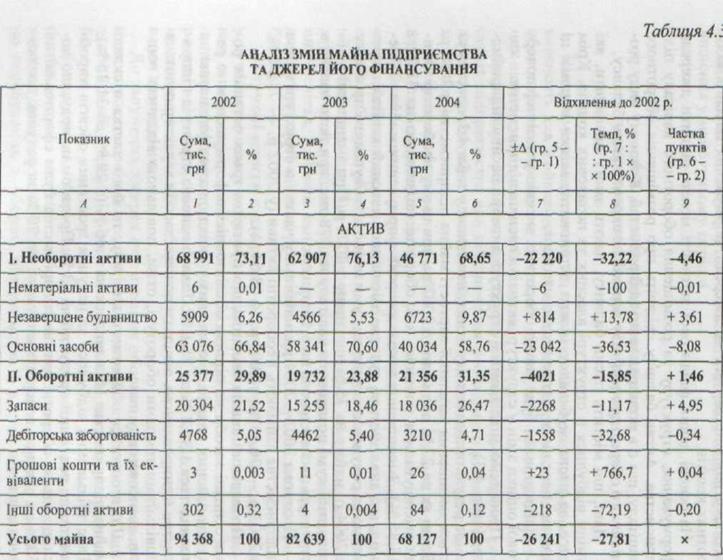

Проведемо аналіз змін у структурі активу і пасиву підприємства (табл. 4.3).

За результатами аналізу даних, наведених у табл. 4.3, простежується зменшення загальної вартості майна підприємства в 2004 р. більш як на 27 % порівняно з 2002 р., при цьому необоротні активи зменшувалися швидше, ніж оборотні (відповідно на 32,22 і 15,85 %). Зменшилися також джерела формування майна. За період, що аналізується, суттєво зменшився власний капітал, переважно за рахунок скорочення суми неоподатковуваного прибутку в 2004 р. майже на 75 % порівняно з 2002 р. При зменшенні в абсолютній сумі позикового капіталу на 778 тис. грн його частка в структурі пасиву зросла на 6,10 пункта.

Протягом 2002—2004 рр. найбільшу частку в структурі майна підприємства займають необоротні активи (у 2002 р. — 73,11 %, у 2003 р. — 76,13 %, у 2004 р. — 68,64 %).

Проведений аналіз свідчить, що протягом трьох останніх років основні засоби на підприємстві повністю формувалися за рахунок власних коштів, частка яких у складі джерел фінансування коливається з 81,2 % до 75,1 %. Така фінансова стратегія підприємства є виправданою, оскільки основні засоби характеризуються повільними темпами обороту і, отже, повільною віддачею коштів, авансованих у них.

|

|

|

|

Що стосується оборотного капіталу, то його частка в складі майна підприємства збільшилася на 1,46 % (з 29,89 до 31,35 %). Таке збільшення відбулося за рахунок зростання обсягів виробництва та реалізації продукції на 23 %. Протягом періоду, що досліджується, оборотні активи підприємства були сформовані на 30 % за рахунок власного капіталу і на 70 % за рахунок позикового капіталу.

|

Отже, проведений аналіз свідчить, що на підприємстві протягом періоду, за який проведено аналіз, фінансування необоротних активів і частини оборотного капіталу підприємства відбувається за рахунок власного капіталу. Переважна частина оборотних активів покривається за рахунок позикового капіталу, що відповідає правилам фінансування. Вони визначають принципи, за якими підприємство має мобілізувати фінансовий капітал для покриття потреби у фінансових ресурсах. Підприємство при дотриманні правил фінансування забезпечує собі стабільну ліквідність та платоспроможність.

Золоте правило фінансування потребує реалізації двох умов, що виражають його зміст:

У зазначений період цих умов на підприємстві дотримуються.

При дослідженні джерел формування майна виходять із таких правил, що потребують не тільки паралельності строків фінансування, а й дотримання певних співвідношень між окремими статтями пасивів та активів. Для цього мають бути виконані дві умови:

а) основні засоби мають фінансуватися за рахунок власного капіталу та довгострокових позик;

б) довгострокові капіталовкладення мають фінансуватися за рахунок коштів, мобілізованих на довгостроковий період, тобто

довгострокові пасиви мають використовуватися не тільки для фінансування основних фондів, а й для довгострокових оборотних

активів (наприклад, оборотні засоби, авансовані у стратегічні запаси сировини тощо).

Використання цього правила дає змогу уникнути проблем з ліквідністю, якщо списання активів у результаті господарської діяльності за обсягами і строками збігаються з погашенням залученого капіталу і якщо грошових надходжень достатньо для забезпечення розрахунків у процесі поточної операційної діяльності. У довгостроковому капіталі має бути також можливість пролонгувати строки погашення існуючих кредитів і заіучити новий капітал.

|

|

|

У фінансовому аналізі розрізняють чотири види стратегій фінансування оборотних активів: ідеальну, агресивну, консервативну, компромісну.

Ідеальна стратегічна модель означає, що поточні активи за своєю величиною дорівнюють короткостроковим зобов'язанням. На практиці така модель практично не зустрічається.

Агресивна стратегічна модель означає, що довгострокові пасиви виступають джерелом покриття необоротних активів і тієї мінімальної частини поточних активів, які необхідні для проведення господарської діяльності (системної частини поточних активів). Варіаційна частина поточних активів покривається повністю кредиторською заборгованістю.

Консервативна стратегічна модель передбачає, що і системна, і варіаційна частини поточних активів покриваються довгостроковими пасивами.

Компромісна стратегічна модель є найбільш реальною. У цьому випадку необоротні активи, системна частина поточних активів і половина варіаційної частини поточних активів покриваються довгостроковими пасивами.

Обираючи пропорції коротко- та довгострокових джерел фінансування оборотних активів, підприємство також може обрати консервативну або агресивну стратегію управління короткостроковими зобов'язаннями. Консервативна політика орієнтується на довгострокові джерела фінансування, а агресивна, навпаки, віддає перевагу короткостроковим кредитам та позикам.

Поєднання стратегій управління оборотними активами та джерел їх фінансування формує комплексну політику управління оборотним капіталом. Вона може бути консервативною, помірною або агресивною.

Консервативна політика включає комбінацію консервативних стратегій.

Помірна поєднує консервативну політику по оборотних активах з агресивною по джерелах фінансування.

|

|

|

Агресивна політика комбінує агресивні стратегії. Комплексна консервативна політика знижує ризик та забезпечує меншу віддачу (рентабельність активів), помірна— середній ризик і середню віддачу, агресивна — високий ризик та високу рентабельність використання активів.

У результаті проведеного дослідження можна говорити, що на підприємстві склалася агресивна стратегічна модель фінансування активів (рис. 3.2).

Отже, на підприємстві за рахунок довгострокових пасивів (власного капіталу і довгосірокових зобов'язань) відбувається фінансування необоротних активів та частини оборотних активів, що відповідає агресивній стратегічній моделі.

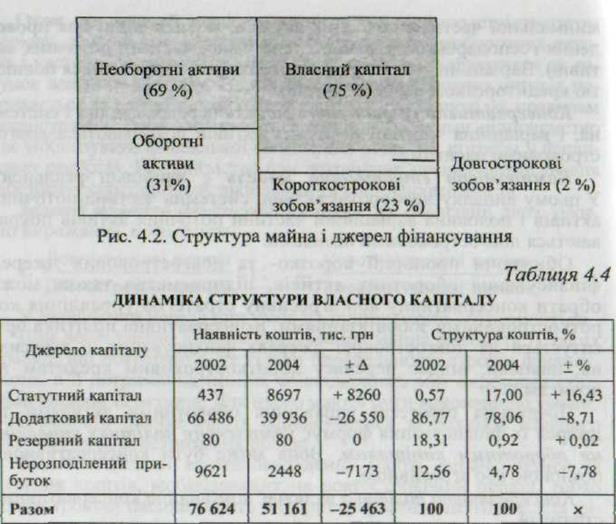

Для більш докладного аналізу джерел формування майна потрібно оцінити структуру власного й позикового капіталу (табл. 4.4 і 4.5).

Дані, наведені в табл. 4.4, відображують зміни в розмірі та структурі власного капіталу, а саме відбулося зменшення власного капіталу на 25 463 тис. грн, або на 33,23 % порівняно з 2002 р.

У 2004 р. відбулося збільшення статутного фонду товариства за рахунок індексації основних фондів, що привело до збільшення його частки в структурі власного капіталу на 16,43 % порівняно з 2002 р. Оцінимо зміни, що відбулися у структурі резервного капіталу, формування якого регулюється законодавством. Відповідно до законодавства величина резервного фонду маг бути не меншою як 25 % статутного капіталу. З метою забезпечення стабільності формування резервного фонду, акціонерні товариства повинні відраховувати до резервного фонду щороку не менш як 5 % від фактично отриманого чистого прибутку. Як свідчить проведений аналіз, підприємство цю норму не виконує. Оскільки резервний фонд у 2002 р. становив тільки 18,31 % статутного фонду підприємства, а у зв'язку зі збільшенням статутного капіталу в 2004 р. частка резервного фонду становить менш як 1 %.

Така ситуація склалася внаслідок зменшення нерозподіленого прибутку в абсолютній сумі. Більш вражаючим є зменшення величини чистого прибутку з 980 тис. грн у 2002 р. до 6 тис. грн у 2004 р. Проте прибуток залишається важливим джерелом формування фінансових ресурсів. Прибуток має створювати умови для самофінансування поточної діяльності, інвестування розширеного відтворення підприємства.

Крім прибутку до власних джерел фінансування відносяться амортизаційні відрахування. Амортизаційні відрахування не збільшують величини власного капіталу, а є засобом його реінвестування. Сума амортизаційних відрахувань не залежить від фінансових результатів господарської діяльності й нараховується відповідно до чинного законодавства за встановленими нормами. Отже, амортизаційні відрахування — важливе джерело підтримки діючого виробництва в умовах незначної рентабельності господарювання.

За період з 2002 по 2004 р. сума зносу основних засобів зменшилася на 2053 тис. грн (2002 р.— 82 149 тис. грн, 2004 р.— 80 096 тис. грн) за рахунок списання зносу внаслідок виведення з експлуатації (продажу чи ліквідації) основних засобів. Отже, відбулося скорочення джерела, формування якого є необхідним для оновлення основних засобів.

Значну роль серед джерел формування оборотних коштів відіграють позикові кошти. Наведена динаміка структури позикового капіталу (табл. 4.5) свідчить про загальне зниження, хоча окремі його складові зросли. Серед них необхідно виділити — інші поточні зобов'язання, кредиторську заборгованість.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 2998; Нарушение авторских прав?; Мы поможем в написании вашей работы!