КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Основні чинники, що впливають на фінансову стійкість підприємства

|

|

|

|

На фінансову стійкість підприємства впливає ціла низка чинників. З метою управління окремими з них, посилення чи послаблення їх впливу на фінансову стійкість підприємства їх можна об'єднати в групи залежно від рівня виникнення та ступеня значущості.

За рівнем виникнення виділяють внутрішні та зовнішні чинники.

Залежно від ступеня їх значущості виділяють чинники 1 рівня (базові), 2 рівня (похідні) та 3 рівня (деталізуючі).

Оскільки з різних причин виникають чинники, що впливають на фінансову стійкість, то при виборі методів управління ними необхідно це врахувати. Якщо зовнішні чинники, що впливають на фінансову стійкість, викликані дією об'єктивних економічних законів і майже не залежать від діяльності підприємства, то внутрішнім чинникам властивий високий ступінь керованості, а характер їх зміни безпосередньо залежить від організації роботи само го підприємства. Отже, вплив внутрішніх і зовнішніх чинників на фінансову стійкість підприємства може бути різним, яким потрібно і можливо управляти в певних межах. За складом та ступенем значущості чинники, що впливають на фінансову стійкість, можна охарактеризувати так.

Чинники 1 рівня - це узагальнюючі (базові) чинники, які є результатом впливу чинників 2 і 3рівнів і водночас виступанні, генератором взаємодії більш дрібних чинників.

До чинників 1 рівня відносять:

25)фазу економічного розвитку системи;

26)стадію життєвого циклу підприємства.

Фаза економічного циклу розвитку економічної системи є базовим зовнішнім чинником, що впливає на фінансову стійкість підприємства. Залежно від фази економічного розвитку системи будуть різними темпи реалізації продукції, виробництва, їх співвідношення, рівень інвестицій підприємства у товарні запаси, доходів підприємства та населення. Так, у період економічної кризи темпи реалізації продукції відстають від темпів її виробництва, зменшуються інвестиції в товарні запаси, що, у свою чергу, призводить до ще більшого скорочення збуту за одночасного зменшення доходів підприємств і рівня доходів населення. Отже, знижується ліквідність підприємств та їх платоспроможність, що неодмінно негативно відбивається на ступені фінансової стійкості підприємства.

|

|

|

Другим базовим чинником 1 рівня виступає стадія життєвого циклу підприємства. Вона є основоположним чинником при визначенні загальноекономічної мети діяльності підприємства, для досягнення якої будуть спрямовані всі інші його стратегії (стратегія управління обсягами діяльності, стратегія управління власним та позиковим капіталом, фінансова стратегія). На рівні підприємства необхідно велику увагу приділяти з'ясуванню специфіки кожної окремої стадії його розвитку, оскільки специфіка кожної окремої стадії розвитку підприємства буде визначати також потенційні його можливості щодо забезпечення обсягів діяльності, а отже, величини прибутку, формування приросту активів та їх фінансування за рахунок окремих видів джерел, зокрема власними фінансовими ресурсами в необхідному обсязі з метою самофінансування, і разом із цим опосередковано формуватиме певний ступінь фінансової стійкості та стабільності фінансової діяльності підприємства.

Чинники 2 рівня — похідні. Вони є результатом дії основоположних (базових) чинників (фази економічного розвитку системи та стадії життєвого циклу підприємства). До складу чинників 2 рівня (похідних) належать:

29.середній рівень доходів населення;

30.демографічна ситуація;

31.соціальна політика держави;

32.податкова політика держави;

|

|

|

33.грошово-кредитна політика;

34.амортизаційна політика;

35.загальний рівень стабільності;

36.стратегія управління обсягами діяльності;

37.стратегія управління активами;

38.стратегія управління капіталом;

39.стратегія управління грошовими потоками.

Чинники 2 рівня бувають як зовнішніми, так і внутрішніми.

Зовнішнічинники — це такі, вплив яких пов'язаний з характеромдержавного регулювання (податкова, грошово-кредитна, амортизаційна, соціальна, демографічна політика тощо). Від ступеня відповідності видів, напрямів, методів цього регулювання і фази економічного циклу залежатиме характер та глибина впливу деталізуючих чинників, або чинників 3 рівня.

До внутрішніх похідних чинників 2 рівня, що забезпечують фінансову стійкість, належать стратегія управління обсягами діяльності підприємства, політика управління його активами, власним і позиковим капіталом. Розроблена стратегія передбачає загальну потребу в активах, їх оптимальну структуру при одночасному визначенні джерел фінансування цієї потреби та оптимізації структури капіталу, що, у свою чергу, є гарантом досягнення ефективної пропорційності між коефіцієнтом фінансової прибутковості та коефіцієнтом фінансової стійкості підприємства. Досягнення необхідної пропорційності між коефіцієнтом прибутковості та коефіцієнтом фінансової стійкості має бути основною метою підприємства, оскільки це один із чинників, який сприяє макси-мізації його ринкової вартості.

Чинники 3 рівня — є деталізуючими. За допомогою їх з'ясовують і деталізують механізм впливу на фінансовий стан підприємства похідних чинників. До чинників 3 рівня (деталізуючих) відносять:

40.рівень конкуренції;

41.рівень інфляції;

42.склад та структуру активів;

43.стратегію управління власними фінансовими ресурсами та позиковим капіталом;

44.стратегію управління ризиком.

Вплив чинників 3 рівня на фінансову стійкість є різним. Тому за їх значимістю одним із найважливіших внутрішніх чинників фінансової стійкості є оптимізація складу та структури активів підприємства. Аналогічним за своїм впливом є також правильний вибір стратегії управління активами. Значною мірою фінансова стійкість підприємства залежить від якості політики управління поточними активами, від того, який загальний обсяі оборотних коштів має підприємство, який розмір запасів та активів у грошовій формі. При зменшенні виробничих запасів та зростанні ліквідних активів підприємство може отримувати більший обсяг прибутку за рахунок залучення в оборот додаткових коштів, однак разом із цим виникає ризик неплатоспроможності підприємства. Оптимізація управління поточними активами полягає в тому, щоб забезпечити достатньо високий рівень прибутковості активів при одночасній мінімізації ризику втрати платоспроможності, ліквідності та фінансової стійкості.

|

|

|

Другим за своєю значущістю внутрішнім чинником 3 рівня є стратегія управління капіталом — оптимізація складу та структури джерел фінансування активів, власних фінансових ресурсів, а також правильний вибір політики управління ними. Зі збільшенням обсягу власних фінансових ресурсів за рахунок внутрішніх джерел збільшуються також потенційні можливості підприємства. Важливим є як загальний розмір прибутку, так і структура його розподілу, а саме та частка, яка спрямовується на реінвестиційні цілі.

Отже, політика розподічу та використання прибутку є одним із основних внутрішніх деталізуючих чинників, що впливають на фінансову стійкість підприємства.

На фінансову стійкість підприємства значний вплив мають кошти, що додатково мобілізуються на ринку позичкового капіталу. Збільшення позикового капіталу, з одного боку, приводить до зростання прибутковості власного капіталу, а з другого — надмірне зростання частки позикового капіталу призводить до зниження фінансової стійкості підприємства, зростання ризику втрати платоспроможності та фінансової незалежності. Отже, у цьому зв'язку особливо важливим є чинник умілого використання ефекту фінансового левериджу і забезпечення оптимізації структури капіталу підприємства.

Вплив зовнішніх чинників 3 рівня на фінансову стійкість особливо зростає на стадії економіки кризового періоду. З фінансовою стійкістю підприємства тісно пов'язаний обсяг платоспроможного попиту населення, оскільки зростання обсягу попиту є стимулом до розширення обсягу його діяльності. Останнє потребує зростання активів підприємства, що, у свою чергу, обумовлює необхідність пошуку додаткових джерел фінансування цього приросту. Залучення додаткових джерел фінансування призводить до структурних змін у складі джерел фінансування активів, а отже, відповідно впливає на ступінь фінансової стійкості підприємства.

|

|

|

Падіння платоспроможного попиту, яке характерне для кризового періоду функціонування економіки, призводить до загострення конкурентної боротьби та підвищення рівня конкуренції на ринках різних типів. Гострота конкурентної боротьби — не менш важливий зовнішній чинник фінансової стійкості, оскільки така боротьба призводить до кон'юнктурних змін на товарних, ресурсних та фінансових ринках, що, у свою чергу, є причиною змін цін на продукцію підприємства (що впливає на можливі обсяги реалізації), на матеріальні ресурси (що змінює витрати на виробництво та реалізацію), на фінансові ресурси (що відбивається на можливості залучення підприємством позикових коштів). Усі ці зрушення відразу відбиваються (позитивно чи негативно — залежно від характеру змін зовнішніх чинників на ступені фінансової стійкості підприємства).

Зовнішнім фактором НІ рівня, що впливає на фінансову стійкість, є рівень інфляції. Порівняно зі стабільним етапом розвитку в умовах економічної кризи зростає вплив інфляції, що негативно відбивається на ступені фінансової стійкості підприємства, оскільки зменшується обсяг його чистого прибутку. Це призводить до зниження обсягу власних фінансових ресурсів, які формуються за рахунок внутрішніх джерел. Зменшення власних фінансових ресурсів підприємств при стабільній чи зростаючій потребі в ресурсах обумовлює необхідність їх запозичення у значно більших обсягах, а це означає, що ціна на позикові ресурси зростатиме, ускладнюватиметься можливість їх використання для збільшення прибутковості власного капіталу, внаслідок чого зросте вартість капіталу підприємства. Усе це в сукупності сприяє зниженню ринкової вартості підприємства.

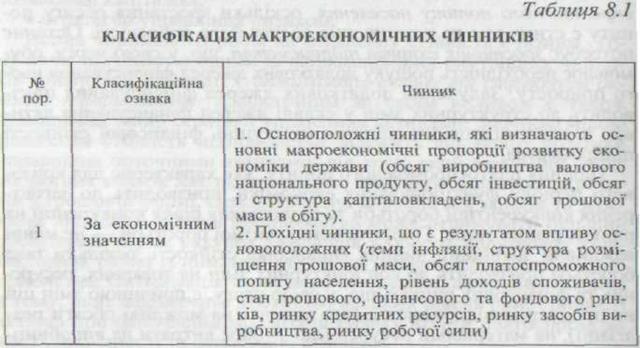

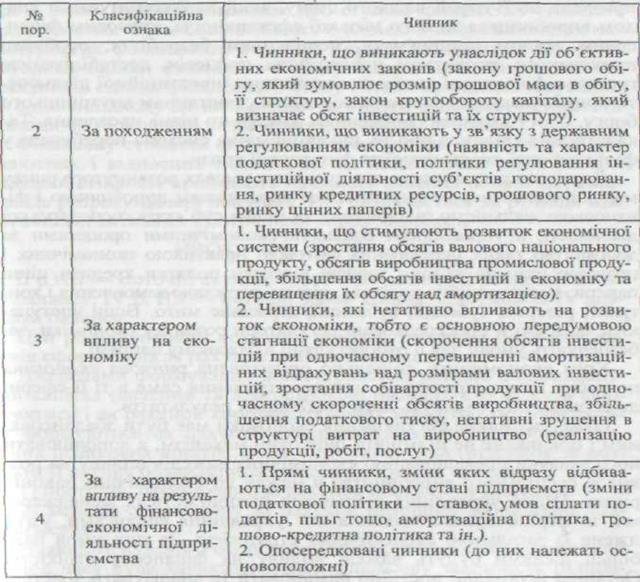

Макроекономічні чинники, що впливають на досягнення стабілізації економічної системи та опосередковано на стабільність фінансового стану підприємств, класифікують за такими ознаками (табл. 8.1).

Відповідно до впливу зовнішніх і внутрішніх чинників різного рівня можна оцінити основні причини економічної кризи, в якій опинилася Україна в першій половині 90-х років. Причин багато, але однією з найголовніших була криза управління економікою. Вона виникла внаслідок того, що адміністративні методи управління були відкинуті, а для їх заміни своєчасно не створено ринкові економічні та правові важелі регулювання економічної системи. Ці важелі перебували на стадії становлення. Життєздатність економіки в цих умовах підтримувалася в основному за рахунок кредитної й грошової емісії.

Відсутність ефективного державного регулювання економіки призвела до її вкрай важкого стану, який характеризувався спадом виробництва за його низької ефективності, кризовим фінансовим станом підприємств, посиленням безробіття, особливо прихованого, розвитком інфляційних процесів, дестабілізацією грошово-фінансової системи, затуханням інвестиційної діяльності, приховуванням валюти за кордоном, зростанням внутрішнього боргу, боргу держави, зниженням життєвого рівня населення. Така ситуація свідчила про те, що економічна система перебувала у фазі глибокої економічної та фінансової кризи.

Державне регулювання економікою в умовах розвинутого ринку має здійснюватися не директивним управлінням виробничою і фінансовою діяльністю підприємств та інших суб'єктів господарської діяльності, а управлінням соціально-економічними процесами за допомогою таких перевірених світовою практикою економічних і правових важелів, як ціни, тарифи, відсотки, податки, кредити, цінні папери, амортизаційна політика, пільги, державне замовлення і контракт, резерви, субсидії, субвенції, державне мито. Вони виступають як прямі й опосередковані регулятори розвитку економіки, забезпечують умови для її саморегуляції в бажаному напрямі.

Крім економічних, соціально орієнтована ринкова економіка потребує адміністративних методів втручання саме в ті її сфери, де економічні не можуть дати необхідних результатів.

Отже, державне регулювання економіки має бути збалансованим і покликане не підміняти ринковий механізм, а доповнювати його завдяки превалюванню економічних важелів впливу на розвиток суспільного виробництва в межах дії економічних законів ринку. Щодо управління діяльністю підприємств їх менеджерами, то першочергове значення має управління фінансами, узгоджене із загальною економічною стратегією. За цих умов найбільш дієвими будуть важелі впливу на фінансову стійкість. Останню необхідно постійно вимірювати та аналізувати з метою пошуку резервів її зростання.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 3456; Нарушение авторских прав?; Мы поможем в написании вашей работы!