КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оцінна дохідності фінансових активів

|

|

|

|

У попередньому розділі було висвітлено абсолютні показники та можливість їх використання в ситуаціях, коли необхідно прийняти рішення про доцільність придбання акцій або облігацій. Іншими важливими критеріями, що використовуються з такою самою метою, є показники дохідності.

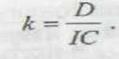

Дохідність — це відносний показник, який розраховують як відношення доходу D що генерується даним фінансовим активом, до величини інвестицій СІв цей актив, тобто в найбільш загальному вигляді він може бути поданий так:

Залежно від виду фінансового активу доходом Dнайчастіше виступають дивіденд, купонні виплати, приріст капіталізованої вартості (різниця між ціною погашення Р1 і ціною придбання Рофінансового активу). Отже, існують різні варіанти розрахунку дохідності.

Так основними характеристиками дохідності облігації без права дострокового погашення виступають:

показник купонної дохідності,

дохідність до погашення.

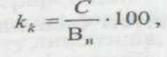

Показник купонної дохідності розраховують як відношення абсолютної величини річного купонного доходу до номінальної вартості облігації, тобто

де Kk — показник купонної дохідності; С— абсолютна величина купонної дохідності; Вн - номінальна вартість облігації.

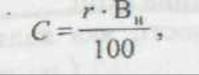

Купонні виплати здійснюються щороку або періодично внутрішньо річними платежами і виражаються абсолютною величиною

де r - річна купонна ставка, %

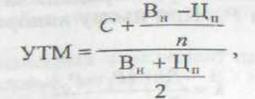

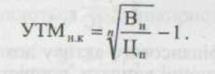

Показник дохідності до погашення УTМ розраховують відношенням середньорічного доходу (річний відсоток плюс частина різниці між номінальною вартістю та ціною покупки облігації) до середньої величини інвестиції

де Цп — поточна (на момент оцінки) ціна облігації; п — кількість років' шо залишилися до погашення облігації.

|

|

|

Дохідність до погашення облігації з нульовим купоном визначають за формулою:

У разі потреби визначення дохідності акції використовують такі три показники:

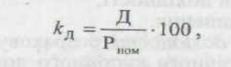

• дивідендну норму дохідності (дивіденд у відсотковому відносно номіналу вираженні):

де Д — абсолютний рівень дивіденду в грошових одиницях; Рном — номінальна ціна акції;

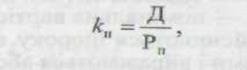

• поточну норму дохідності (відношення дивіденду до ціни придбання)

де Рп — поточна ринкова ціна акції.

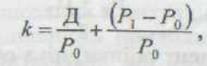

• повну норму дохідності, яка являє собою суму поточної (Д/ Р0) і капіталізованої дохідності ((Р1-Р0)/Р0).

У цьому разі інвестор крім доходів від дивідендів отримує ще й дохід від капіталізації (дохід від приросту капіталу), який виникає тоді, коли акції скуповуються в спекулятивних цілях і через деякий час мають бути продані за ціною Р1, більшою, ніж ціна їх придбання Ро. При цьому використовують таку формулу

де Ро — ринкова ціна акції на момент прийняття рішення про їх купівлю; Р1— очікувана ціна акції на момент її продажу.

Оцінка очікуваної дохідності конвертованої привілейованої акції також може бути отримана за допомогою попередньої формули, як Р1має виступати очікувана конверсійна вартість акції.

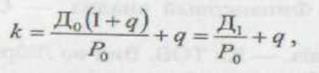

Для оцінки значень очікуваної загальної дохідності звичайних акцій з рівномірно зростаючими дивідендами можна використати формулу, отриману на основі моделі Гордона

де До — останній отриманий до моменту оцінки дивіденд по акцції; Д1 — очікуваний дивіденд; Ро— ціна акції на момент оцінки; q— темп приросту дивіденду.

З формули видно, що очікувана капіталізована дохідність звичайної акції з рівномірно зростаючим дивідендом збігається з темпом приросту дивіденду або темпом приросту ціни акції. Отже, показник qмає кілька інтерпретацій:

по-перше, це капіталізована дохідність;

по-друге, темп приросту дивідендів;

по-третє, темп приросту ціни акції.

|

|

|

Література

Бланк И. А. Инвестиционньїй менеджмент: Учебный курс. — К.: Эльга-Н, Ника-Центр, 2001 — 448 с.

Савчук В. П., Прилипко С. И., Величко Е. Г. Анализ и разработка инвестиционньїх проектов: Учеб. пособие. — К.: Абсолют-В, Эльга,1999. —304с.

Липсиц И. В., Коссов В, В. Инвестиционньїй проект: методы подготовки и анализа: Учебно-справочное пособие. — М.: Изд-во БЕК, 1996.— 304 с.

Савчук В. П. Финансовьій менеджмент предприятий: прикладные вопросы с анализом деловьіх ситуаций. — К.: Издательский дом «Максимум», 2001 — 600с.

Ковалев В. В. Финансовьій анализ. Управление капиталом. Вьібор инвестиций. Анализ отчетности. — 2-е изд., перераб. и доп. — М: Финансьі и статистика, 1998. — 512 с.

Бочаров В. В. Финансовьй анализ. — СПб.: Питер, 2001 — 240 с.

Любушин Н. П., Лещева В. Б., Дьякова В. Г. Анализ финансово-зкономической деятельности предприятия: Учеб. пособие для вузов / Под ред. проф. Н. П. Любушкина. — М: ЮНИТИ-ДАНА, 1999. — 471 с.

Бочаров В. В. Финансовьй анализ. — СПБ: Питер, 2002. — 240 с.

Проектний аналіз. — К.: ТОВ. Вид-во Лібра, 1998. — 368 с.

Ковалев В. В. Финансовьй анализ: методьі и процедури. — М.: Финансьі и статистика, 2001. — 560 с.

Теплова Т. В. Финансовьій менеджмент: управление капиталом и инвестициями. — М, 2000.

Финансьі предприятий: Учебник для вузов / Н. В. Кочина, Г. Б. Поляк, Л. П. Павлова и др.; Под ред. проф. Н. В. Колчиной. — 2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2001. — 447 с.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 891; Нарушение авторских прав?; Мы поможем в написании вашей работы!