КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Базова структура моделі комплексного фінансового аналізу

|

|

|

|

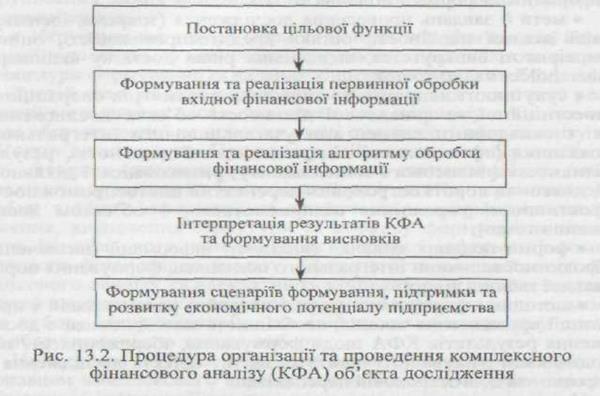

Основним елементом процедури КФА фінансового стану суб'єкта господарювання виступає модель обробки вхідної інформаційної бази. Вона являє собою обгрунтований відповідно до специфічних характеристик конкретного випадку процедури КФА органічний синтез математичних, статистичних та аналітичних методів проведення дослідження, обгрунтування результатів та їх інтерпретації. Загалом пропоновану процедуру організації та проведення КФА (рис. 13.2.) можна розподілити на такі етапи.

Розглянемо визначені етапи процедури КФА більш докладно, зваживши, що їх сутнісне наповнення може відрізнятися залежно від завдань КФА та потреб замовників такого дослідження, виконуючи при цьому аналогічні функції.

На першому етапі замовник КФА забезпечує постановку цільової функції моделі обробки вхідної інформаційної бази. Адекватна постановка цільової функції КФА має сформувати чітке розуміння мети комплексного дослідження в окремо взятому випадку, відповідність процедури КФА вимогам замовників такого аналізу, а також специфіці конкретного об'єкта дослідження. Отже, до виконавців дослідження підприємства доводиться цільова функція комплексного фінансового аналізу, яка передбачає формалізацію таких елементів:

• об'єкта дослідження та його специфіки (зокрема, економічної та правової формалізації об'єкта дослідження, його галузевої приналежності форми власності, величини, ринкового положення і рівня монополізації галузі та іншої суттєвої ринкової інформації);

• інформаційної бази та її часових лагів (насамперед, фінансова звітність за порівнянні часові проміжки, джерела додаткової інформації та форма її подання тощо);

|

|

|

• мети й завдань проведення дослідження (зокрема, ідентифікації ділової надійності, оцінки кредитоспроможності, оцінки ймовірності банкрутства, визначення рівня достатку акціонерів тощо);

• сукупності напрямів дослідження параметрів операційної,

інвестиційної та фінансової діяльності об'єкта дослідження, які є складовими елементами узагальнюючого інтегрального показника (ефективності підприємницької діяльності, результативності фінансового менеджменту, ризикованості діяльності, довго- та короткострокових перспектив платоспроможності,ефективності управління підприємством — об'єктом дослідження тощо);

• форми подання кінцевої (вихідної) інформації (визначення

абсолютної величини інтегрального показника, формування порівняльної таблиці тощо);

• методики формування (у разі потреби) рекомендацій і пропозиції провадження заходів, необхідність яких випливає з дослідження результатів КФА щодо формування, збереження та / або модифікації очікуваного тренду розвитку об'єкта дослідження у

коротко- та довгостроковій перспективі.

На відміну від першого етапу, який полягає у формуванні методологічної основи моделі обробки вхідної інформаційної бази в рамках КФА, на другому етапі передбачено обгрунтування процедур первинної обробки, узагальнення і консолідації вхідної фінансової інформації та особливостей їх реалізації. Практична реалізація такої первинної обробки фінансової інформації має відповідати критеріям оперативності формування та постачання придатної для подальшої математичної обробки фінансової інформації.

Отже, для забезпечення виконання завдань, які ставляться на другому етапі моделі, що розглядається, реалізується така сукупність інтеграцій:

• групування джерел фінансової інформації відповідно до

визначених напрямів дослідження операційної, інвестиційної та фінансової діяльності об'єкта дослідження та формування об'єктів (центрів) спостереження (зокрема, платоспроможність, ділова активність, фінансові результати, майно підприємства, грошові потоки підприємства, формування ринкової вартості тощо);

|

|

|

• формування згідно із специфікою цільової функції сукупності

фінансових показників та коефіцієнтів як форми узагальнення згрупованих даних відповідно до визначених об'єктів (центрів) спостереження;

• обгрунтування вибору форм та методів обробки вхідної інформації відповідно до визначеної сукупності, показників та потреб процедури формування та надання кінцевих результатів КФА.

Третій етап моделі передбачає забезпечення технічної реалізації методичних засад, визначених на першому етапі, на основі обгрунтованої на другому етапі сукупності сфер аналізу та об'єктів дослідження. При цьому здійснюється вибір необхідної методики (поєднання математичних, статистичних та / або аналітичних моделей) консолідації результатів первинної обробки вхідної інформації за визначеними напрямами дослідження, визначення структури та порядку формування цільового інтегрального показника як вихідної інформації комплексного фінансового аналізу. Ефективність комплексного фінансового аналізу та адекватність кінцевих результатів поставленим завданням не в останню чергу забезпечується доцільністю вибору інструментарію, що здійснюється на даному етапі, та обгрунтованістю такого вибору.

На сьогодні інструментарій, що може бути використаний виконавцем комплексного аналізу для здійснення обробки вхідної фінансової інформації широко представлений у літературі з питань фінансового аналізу сукупністю формалізованих методик, які відповідно до специфіки їх загальних характеристик можна об'єднати у три великі групи:

• ранжирування фінансових показників та коефіцієнтів (розд. 13.2.2);

• розрахунок інтегрального показника фінансово-економічного потенціалу об'єкта дослідження (суб'єкта господарювання, його структурного підрозділу чи групи підприємств) (див. 2.3);

• порівняння розрахункових показників та індикаторів по об'єкту дослідження з еталонними величинами (див. 2.4);

|

|

|

• визначення синтетичних індикаторів, що характеризують фінансово-економічний потенціал об'єкта дослідження відповідно до запитів цільової аудиторії споживачів КФА (див. 3.1 і 3.2).

Отримання формалізованих даних математичного, статистичного та аналітичного узагальнення вхідної фінансової інформації щодо підприємства — об'єкта дослідження не завершує процедури комплексного фінансового аналізу, оскільки вона потребує відповідної інтерпретації та пояснення, що і здійснюється на четвертому етапі моделі обробки вхідної інформаційної бази. Інітерпретація результатів обробки фінансової інформації має здійснюватися на основі сталої однозначної системи критеріїв та орієнтирів, що відповідають напрямам здійснення КФА та запитам і вимогам замовників такого дослідження.

При цьому формулювання висновків щодо об'єкта дослідження на основі проведених розрахунків не тільки дає змогу дати замовникам КФА відповіді на поставлені ними питання, а виступає основою прогнозування зміни фінансово-економічного потенціалу об'єкта дослідження у коротко- та довгостроковому періодах. Отже, органічним доповненням до попереднього етапу комплексного аналізу виступає процес формування сценаріїв майбутнього тренду формування, підтримання та модифікації фінансово-економічного потенціалу об'єкта дослідження, що має місце на останньому — п'ятому етапі.

Загалом для з'ясування специфіки управління КФА на етапі обробки вхідної інформаційної бази, інтерпретації результатів такої обробки та формування трендів подальшого розвитку об'єкта дослідження доцільно ознайомитись із деякими методиками організації та проведення КФА. У цьому розділі ми докладно висвітлимо такі варіанти організації КФА, як 1) ранжирування фінансових показників та коефіцієнтів; 2) розрахунок інтегрального показника, 3) порівняння розрахункових показників із еталонними величинами. Окремі вибрані методи КФА на основі визначення синтетичних індикаторів будуть розглянуті в 13.3.

Для спрощення розуміння запропонованих методик та алгоритмів покажемо їх застосування на конкретному прикладі.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 756; Нарушение авторских прав?; Мы поможем в написании вашей работы!