КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Ранжування фінансових показників і коефіцієнтів

|

|

|

|

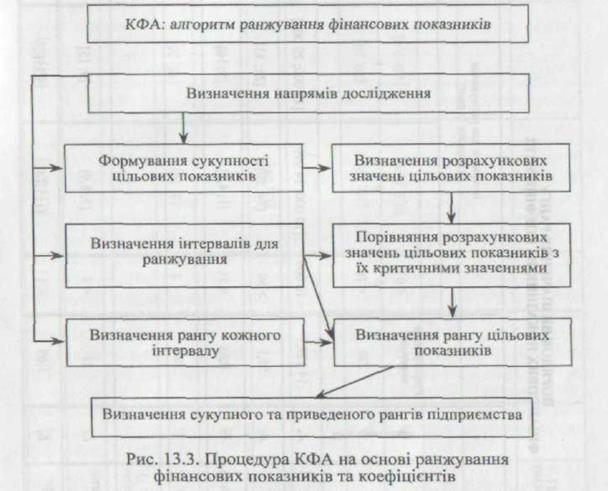

Особливості практичної реалізації обробки вхідної інформаційної бази на основі формування ранжованого ряду фінансових показників і коефіцієнтів розглянемо на одному з поданих нижче алгоритмів (процедури) рис. 1З.З).

Реалізація цього алгоритму забезпечується відповідно до таких припущень (результуючі дані першого та другого етапів).

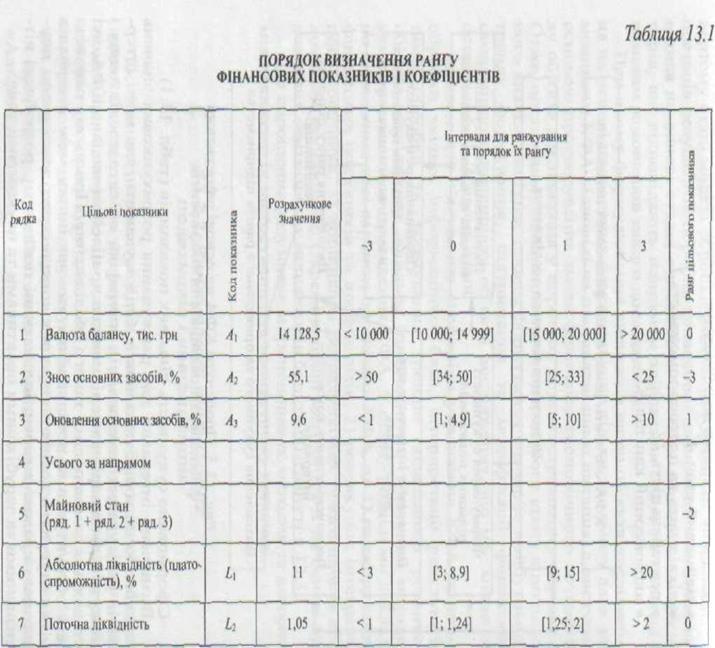

Припустимо, що об'єктом дослідження виступає підприємство «Альфа-1».

Визначено напрями дослідження;

104)майновий стан А;

105)ліквідність та платоспроможність L;

106)рентабельність R;

107)акціонерний капітал Е.

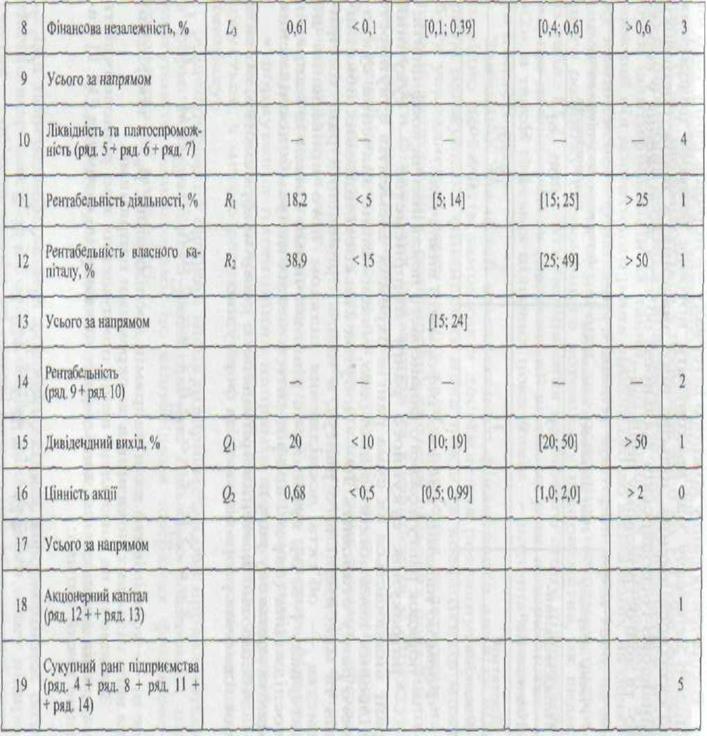

Сформовано сукупність цільових показників (табл. 13.1).

Визначено інтервали для ранжування розрахункових значень кожного із цільових показників. Слід зауважити, що межі інтервалів ранжування залежать від специфіки об'єкта дослідження і можуть вільно варіювати відповідно до цілей та завдань КФА, які ставляться замовниками такого дослідження. При цьому основою для обгрунтування встановлення тих чи інших меж інтервалів може слугувати досвід попередніх комплексних досліджень, нормативно-правові вимоги, індикативні показники, розроблені вітчизняними та зарубіжними практиками та науковцями тощо.

|

|

Визначення рангу кожного інтервалу — порядок рангу того чи іншого інтервалу має враховувати поточне ринкове положення об'єкта дослідження, цільове його значення, а також специфіку фінансово-господарської діяльності об'єкта дослідження у коротко- та довгостроковому періодах:

Формою надання кінцевої інформації визначено;

— порядок рангу кожного фінансового показника чи коефіцієнта;

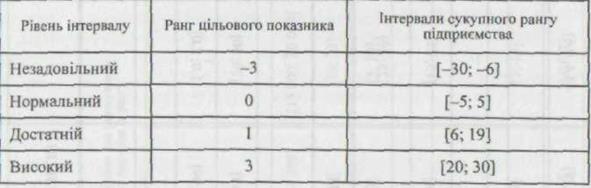

—розрахунок сукупного рангу підприємства — сукупний ранг визначається як сума рангів окремих елементів сукупності цільових показників (відповідно, максимальне значення сукупного рангу становить 3О — добуток кількості цільових показників та максимального рангу), а також приведений ранг підприємства — об'єкта дослідження шляхом його приведення до інтервалу [-3; 3], приймаючи рівнозначними кожен із напрямів дослідження (окремі коефіцієнти в межах напрямів дослідження мають однакову вагу).

|

|

|

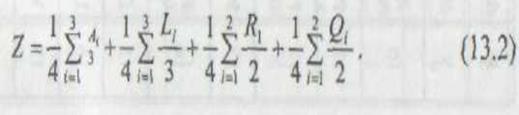

Абсолютне значення приведеного рангу підприємства, об'єкта дослідження розраховують за формулою

де αі — коефіцієнти ваги напрямів дослідження; β — коефіцієнти ваги цільових показників за окремими напрямами.

Зважаючи на викладені вище припущення про рівнозначність напрямів дослідження та цільових показників, формула [13.1] матиме такий вигляд:

Приведений ранг підприємства, що досліджується, становитиме 0,542, що вміщується у проміжок від 0 до 1. Отже, фінансово-економічний потенціал підприємства, що досліджується, може бути ідентифікований як такий, що вищий від нормального, але нижчий від достатнього рівня відповідно до визначених на початку комплексного фінансового аналізу критеріїв. Крім того, за даними аналізу можна визначити, що основним напрямом подальшого розвитку економічного потенціалу підприємства, як видно із табл. 13.1, має стати поліпшення майнового стану підприємства, що досліджується (негативний вплив на ранг підприємства -«2», а також окремих цільових показників — поточна ліквідність та цінність акцій.

Звичайно, для цілей комплексного фінансового аналізу відповідно до запитів замовників досліждення розглянутий алгоритм ранжування фінансових показників та коефіцієнтів може бути ускладнений через заміну та/або введення додаткових напрямів дослідження, розширення системи цільових показників, зміни ваги фінансових показників та коефіцієнтів у структурі загального рангу підприємства.

|

|

|

Специфіка розглянутого алгоритму дає змогу рекомендувати його для застосування у вирішенні специфічних завдань, поставлених перед виконавцями та користувачами комплексного фінансового аналізу, а саме:

178)деталізоване простеження ситуації щодо окремих фінансових індикаторів, які використовуються при дослідженні;

179)формування потенційних напрямів впливу на операційну,

інвестиційну та фінансову діяльність підприємства, що досліджується, з метою реалізації його фінансово-економічного потенціалу;

180)ідентифікація слабких місць підприємства, які проявляються у формі незадовільного рівня значень цільових показників, що виступають індикаторами по відповідних напрямах фінансово-господарської діяльності.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 535; Нарушение авторских прав?; Мы поможем в написании вашей работы!