КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Эффект от диверсификации организациями нефтегазового комплекса 1 страница

|

|

|

|

Расчет затрат на проведение диверсификации

Современной теорией не выработан единый объективный показатель, позволяющий количественно оценить эффективность того или иного направления диверсификации. Понятие «эффективность» характеризует результативность каких-либо решаемых задач в соотношении с затратами. В наиболее общем виде экономическая эффективность (Э) представляет собой сопоставление двух величин: абсолютной величины эффекта с абсолютными величинами затрат и ресурсов.

Поскольку диверсификация предполагает выход за рамки основного бизнеса с целью повышения показателей его эффективности при полном использовании ресурсов, то эффект диверсификации заключается в попытке снизить собственный риск портфеля при помощи увеличения в нем количества активов.

Для выбора направления диверсификации необходимо просчитать, каковы будут затраты, связанные с проведением диверсификации производства (3Д). Они будут состоять из следующих расходов нефтегазового предприятия:

– стоимость маркетинговых исследований и рекламы (ЗМ);

– затраты на приобретение, строительство, монтаж или аренду объектов основных средств: оборудования, машин, инструмента, производственных зданий и сооружений, ноу-хау патентов (ЗО);

– затраты на приобретение товарно-производственных запасов (ЗЗ);

– затраты на подготовку или найм новых работников (3Р);

– расходы на уплату процентов по использованию необходимых кредитов, связанных с диверсификацией (ЗК);

– прочие затраты (ЗП).

Таким образом, затраты на проведение того или иного направления диверсификации можно рассчитать как совокупность вышеуказанных затрат по формуле:

ЗД = ЗМ + ЗО + ЗЗ+ ЗР + ЗК + ЗП (1)

|

|

|

Важным фактором, влияющим на принятие решения о проведении диверсификации, является возможность достижения в результате синергетического эффекта – явления, когда доходы (или иные результаты деятельности) от совместного использования ресурсов превышают сумму доходов от использования тех же ресурсов по отдельности [8].

Таким образом, приоритетным будет то направление диверсификации, при котором предприятие получит синергетический эффект, который можно измерить двумя способами:

- оценить сокращение затрат при определенном уровне дохода;

- оценить увеличение прибыли при определенном уровне вложений в производство [9].

Интересен подход Ю.А. Войтовича, который выделяет следующие основные эффекты синергии:

- эффект масштаба (ЭМ);

- эффект интеграции, он связан с получением одним из подразделений предприятия преимуществ в процессе разработки, производства и реализации продукта (ЭИ);

- эффект комплексных преимуществ (ЭКП);

- эффект конгломерата, распределения риска за счет выпуска продукции разных отраслей (ЭК);

- эффект совместных действий бизнес-единиц и подразделений предприятия (ЭСД) [9].

На взгляд автора, формула для оценки эффекта от диверсификации организациями нефтегазового комплекса может быть представлена следующим образом:

ОЭ = ЭИ + ЭТ + ЭА + ЭС + ЭР + ЭП (2)

Где:

ОЭ – ожидаемый экономический эффект от диверсификации на определенную дату;

ЭИ – ожидаемый эффект, достигаемый за счет изменения издержек на производство, реализацию продукции и оказание услуг;

ЭТ – ожидаемый эффект, достигаемый за счет сокращения транзакционных издержек (то есть разность суммарных затрат на заключение контрактов отдельно действующими компаниями и аналогичных затрат диверсифицированной компании);

ЭА – ожидаемый эффект, достигаемый за счет повышения спроса на продукцию переработки нефти вследствие расширения ее ассортимента;

|

|

|

ЭС – ожидаемый эффект, достигаемый за счет увеличения объемов реализации нефтепродуктов в связи с использованием новых направлений сбыта;

ЭР – ожидаемый эффект, достигаемый за счет оптимизации размещения и использования ресурсов (снижения нормативных запасов сырья, простоев оборудования и т.д.);

ЭП – ожидаемый эффект, достигаемый за счет социальных и экологических результатов, а также косвенных результатов (изменение доходов сторонних организаций, граждан и т.д.).

При выборе того или иного направления диверсификации нефтегазовых компаний целесообразно учитывать следующие критерии:

1)Критерий привлекательности. Диверсифицированный бизнес должен обеспечивать приемлемую прибыль на вложенный капитал. Например, эффективностьприобретения морского терминала АО «Вентспилс Нафта», имеющего пропускную способность приемароссийской нефти по трубопроводам нефти до 16 млн т/год, нефтепродуктопровода до 6 млн т/год зависит отвозможности поставки по ним из России согласованных объемов нефтии нефтепродуктов. При отсутствиисогласованной экономической политики в отношении поставок нефти и нефтепродуктов в указанном направлении приобретение указанного актива является экономически непривлекательным. В оценке привлекательности бизнеса можно использовать бизнес-диагностику, которая представляет процесс комплексного анализа внутренних и внешних возможностей организации, оценки текущего состояния бизнеса, его сильных и слабых сторон, выявления стратегических проблем.

2) Критерий затрат на диверсификацию. Затраты на вхождение в новыйбизнес не должны превышать потенциальной прибыли от работы в нем.Бесспорно, что слишком высокиевходные издержки автоматическиснижают будущую прибыль и предполагаемую стоимость акций диверсифицированной компании. Например,с учетом существующих бенефициаров на рынке сопутствующих услугна нефтегазовом рынке (по таможенному оформлению, транспортно-экспедиционному обслуживанию,морскому фрахту и другим услугам)велики административные барьеры вхождения в указанный бизнес. Так,диверсификация бизнеса с созданием новых подразделений перечисленных сопутствующих услуг в нефтегазовой компании в большей частине имеет преимуществ по затратам,по сравнению с оплатой договорных обязательств в рамках аутсорсинга.

|

|

|

3) Критерий дополнительных преимуществ. Диверсификация должнапредоставить нефтегазовому предприятию возможность повышенияэффективности существующих илиновых подразделений. Например,если нефтетранспортная компанияРоссии диверсифицировала бизнес путем оказания услуг по транспортировке нефти по территориизарубежных стран, то повышаетсяэффективность использования имеющихся ресурсов (использованиесуществующего персонала для работы на новых направлениях),создаются ценные компетенции,производится обмен новыми технологиями, оптимизируются трансакционные издержки. Если дополнительных преимуществ не образуется,то диверсификация не обеспечитжелаемого результата.

4) Критерий роста экономической прибыли– сравнение полученной ипрогнозируемой прибыли и роста рентабельности

В конечном счете, обращение нефтегазовых компаний к диверсификации продиктовано желанием руководства повысить эффективность деятельности предприятия, и всегда связано с принятием важнейших стратегических решений [10].

Подводя итог вышесказанному, коснемся влияния самой диверсификации на эффективность деятельности предприятия. По моему мнению, достаточно достаточно сложно дать оценку тому, как конкретно может повлиять на показатели эффективности. Ведь во многом эффект от диверсификации будет зависеть от того, какое направление данной стратегии (вертикальная интеграция, создание конгломератов, или же диверсификация на базе существующих видов деятельности) будет выбрана предприятием. Тем не мене, нельзя сказать, что диверсификация не оказывает положительного влияния на эффективность работы организации и ее финансовое положение. Каждый из видов диверсификации может привести к уменьшению рисков и возникновению синергических эффектов, преимущественно в области финансов, посредством возможности свободного внутрифирменного перемещения средств в наиболее развитые сферы деятельности. С другой стороны, связь между понятиями диверсификации и эффективности не так проста, как может показаться.

|

|

|

По словам исследователей данных экономических явлений, нередко после проведения диверсификации показатели эффективности повышаются за счет рационального перераспределения ресурсов, а именно финансовых, производственных и человеческих. Но по истечении определенного времени эффективность падает, так как возрастает сложность задач управления, выявляются противоречия в процедурах принципах разработки и принятия управленческих решений в разных подразделениях.

2 АНАЛИЗ ФИНАНСОВОГО ПОЛОЖЕНИЯ И ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ОАО «ХАБАРОВСККРАЙГАЗ» ЗА ПЕРИОД С 31.12.2012 ПО 31.12.2013.

2.1 Технико - экономическая характеристика предприятия ОАО «Хабаровсккрайгаз».

Анализируемое предприятие включает следующие виды деятельности:

− обеспечение газом потребителей края

− эксплуатацией газораспределительных систем и газового оборудования

− выполнение функции заказчика по проектированию, строительству, реконструкции и капитальному ремонту объектов газового хозяйства края

− осуществление капитального ремонта газового оборудования, зданий и сооружений.[19]

Основные производственные и экономические показатели работы предприятия представлены в таблице 2.1

Таблица 2.1 – Технико-экономические показатели

| Показатель | Период | Темп роста, % | Абсолютный прирост, тыс. р | |

| 2012 г. | 2013 г. | |||

| Выручка, тыс. р | 2 774 884 | 3 251 532 | 117,2 | 476 648 |

| Себестоимость, тыс. р | 2 411 440 | 2 918 068 | 506 628 | |

| Прибыль (убыток),тыс. р | 363 444 | 333 464 | 91,7 | - 29 980 |

| Чистая прибыль (убыток), тыс. р | 138 548 | 137 497 | 99,2 | - 1 051 |

| Уровень затрат | 0,87 | 0,89 | 102,3 | 0,02 |

| Рентабельность продаж, % | 13,00% | 10,25% | 78,8 | - 2,75 |

| Рентабельность собственного капитала, % | 13,8 | 12,7 | -1,1 | |

| Рентабельность капитала, % | 6,7 | 7,2 | 107,4 | 0,5 |

| ОПФ, тыс. р | 927 376 | 954 663 | 102,9 | 27 287 |

| Среднесписочная численность, чел | 101,6 | |||

| ПТ, р | 1 499 | 1 729 | 115,3 | |

| Средняя заработная плата, р | 30 840 | 34 668 | 124,4 | 3 828 |

Выручка предприятия за анализируемый период выросла на 476 648 тыс. р, что составило 117,2 %. Прибыль уменьшилась на 8,3% или на 29 980 тыс.р. уменьшение прибыли связано с тем, что темп роста себестоимости превышает темп роста выручки и составляет 121%. Так же себестоимость оказала влияние на уровень затрат. Рост уровня затрат незначителен и составил в 2013 году 0,89, что на 0,02 тыс. р больше, чем в предыдущем году. Рентабельность предприятия в отчетном году снизилась с 13% до 10,25%. Рентабельность собственного капитала уменьшилась на 1,1% и составила 12,7% по сравнению с предыдущем годом в 13,8%. Рентабельность капитала, наоборот, увеличилась и составила 7,2%, то есть выросла на 0,5% Основные производственные фонды предприятия увеличились на 27 287 тыс. р и составили 954 663 тыс. р.

Среднесписочная численность работников составила 1880 человек, что на 30 человек больше предыдущего периода. Так как темп роста выручки превышает темп роста численности,то и производительность труда имеет тенденцию к увеличению. Темп роста производительности труда составил 115,3%, то есть увеличилась за анализируемый период с 1 499 рублей до 1729 рублей. По показателю средней заработной платы также прослеживается рост. В 2013 году она составила 34 668 рублей, что на 24,4% больше, чем в 2012 году.

2.2 Структура имущества и источники его формирования

Анализ финансового состояния принято начинать с общей оценки структуры средств предприятия и источников их формирования. Источником информации служит форма №1 – Бухгалтерский баланс, который состоит из двух частей: актива, где показывается имущество по видам и группам, и пассива, где показывается собственный капитал и обязательства организации [10].

Данные для анализа структуры имущества и источников его формирования отражены в таблице 2.2.

Таблица 2.2 – Анализ структуры имущества и источников его формирования

| Показатель | Значение показателя | Изменение за анализируемый период | ||||

| в тыс. р | в % к валюте баланса | тыс. р (гр.3-гр.2) | ± % ((гр.3-гр.2): гр.2) | |||

| 31.12.2012 | 31.12.2013 | на начало анализируемого периода (31.12.2012) | на конец анализируемого периода (31.12.2013) | |||

| Актив | ||||||

| 1 Внеоборотные активы | 931 486 | 956 353 | 45,2 | 50,2 | +24 867 | +2,7 |

| в том числе: основные средства | 927 376 | 954 663 | 50,1 | +27 287 | +2,9 | |

| нематериальные активы | – | – | <0,1 | +145 | – | |

| 2 Оборотные, всего | 1 129 508 | 949 629 | 54,8 | 49,8 | -179 879 | -15,9 |

| в том числе: запасы | 207 492 | 210 347 | 10,1 | +2 855 | +1,4 | |

| дебиторская задолженность | 837 775 | 630 293 | 40,6 | 33,1 | -207 482 | -24,8 |

| денежные средства и краткосрочные финансовые вложения | 54 349 | 82 399 | 2,6 | 4,3 | +28 050 | +51,6 |

| Пассив | ||||||

| 1 Собственный капитал | 1 002 868 | 1 082 202 | 48,7 | 56,8 | +79 334 | +7,9 |

| 2 Долгосрочные обязательства, всего | 9 682 | 1 991 | 0,5 | 0,1 | -7 691 | -79,4 |

| в том числе: заемные средства | – | – | – | – | – | – |

| 3 Краткосрочные обязательства*, всего | 1 048 444 | 821 789 | 50,9 | 43,1 | -226 655 | -21,6 |

| в том числе: заемные средства | 648 624 | 311 830 | 31,5 | 16,4 | -336 794 | -51,9 |

| Валюта баланса | 2 060 994 | 1 905 982 | -155 012 | -7,5 |

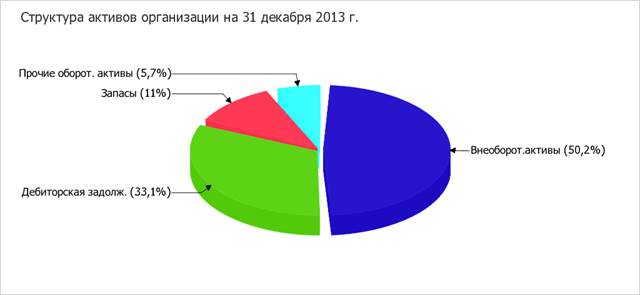

Соотношение основных качественных групп активов организации на последний день анализируемого периода характеризуется примерно равным процентом внеоборотных средств и текущих активов (50,2% и 49,8% соответственно). Активы организации за последний год уменьшились на 155 012 тыс. руб. (на 7,5%). Хотя имело место уменьшение активов, собственный капитал увеличился на 7,9%, что, в целом, свидетельствует о положительной динамике имущественного положения организации.

На рисунке 2 представлена структура активов организации в разрезе основных групп:

Рисунок 2 – Структура активов организации

Снижение активов организации связано, в основном, со снижением показателя по строке "дебиторская задолженность" на 207 482 тыс. руб. (или 97,1% вклада в снижение активов).

Одновременно, в пассиве баланса наибольшее снижение наблюдается по строкам:

− краткосрочные заемные средства – 336 794 тыс. руб. (89,8%);

− переоценка внеоборотных активов – 30 533 тыс. руб. (8,1%)

Среди положительно изменившихся статей баланса можно выделить "основные средства" в активе и "нераспределенная прибыль (непокрытый убыток)" в пассиве (+27 287 тыс. руб. и +109 993 тыс. руб. соответственно).

Собственный капитал организации по состоянию на 31.12.2013 равнялся 1 082 202,0 тыс. руб., что на 79 334,0 тыс. руб., или на 7,9% больше, чем на начало анализируемого периода.

2.3 Оценка стоимости активов организации.

Цель оценки стоимости активов организации заключается в определении стоимости имеющихся на данном предприятии активов, иными словами – это оценка стоимости бизнеса, то есть стоимость тех ресурсов, которыми непосредственно владеет предприятие. Оценка стоимости активов приведена в таблице 2.3.

Таблица 2.3 – Оценка стоимости активов

| Показатель | Значение показателя | Изменение | ||||

| в тыс. р | в % к валюте баланса | тыс. р (гр.3-гр.2) | ± % ((гр.3-гр.2): гр.2) | |||

| 31.12.2012 | 31.12.2013 | на начало анализируемого периода (31.12.2012) | на конец анализируемого периода (31.12.2013) | |||

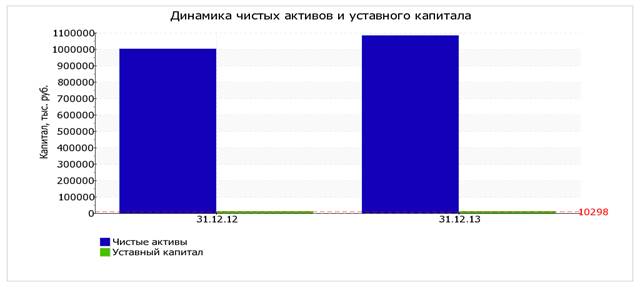

| 1.Чистые активы | 1 002 868 | 1 082 202 | 48,7 | 56,8 | +79 334 | +7,9 |

| 2. Уставный капитал | 10 298 | 10 298 | 0,5 | 0,5 | – | – |

| 3. Превышение чистых активов над уставным капиталом (стр.1-стр.2) | 992 570 | 1 071 904 | 48,2 | 56,2 | +79 334 | +8 |

Чистые активы организации по состоянию на 31.12.2013 намного (в 105,1 раза) превышают уставный капитал. Такое соотношение положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. Более того следует отметить увеличение чистых активов на 7,9% за весь анализируемый период. Превышение чистых активов над уставным капиталом и в то же время их увеличение за период говорит о хорошем финансовом положении организации по данному признаку. На следующем графике наглядно представлена динамика чистых активов и уставного капитал организации.

Рисунок 3 – Динамика чистых активов и уставного капитала

2.4 Основные показатели финансовой устойчивости предприятия

Финансовая устойчивость предприятия — это такое состояние финансовых ресурсов предприятия, при котором оно способно обеспечить непрерывный производственный процесс, расширение хозяйственной деятельности и не испытывать трудностей с финансированием.

Показатели финансовой устойчивости позволяют выявить степень зависимости предприятия от заемных средств. К таким показателям относятся коэффициент автономии, коэффициент финансового риска, коэффициент обеспеченности собственными оборотными активами, коэффициент маневренности и собственно коэффициент финансовой устойчивости, значения которых приведены в таблице 2.3.

Таблица 2.4 -финансовой устойчивости предприятия

| Показатель | Значение показателя | Изменение показателя (гр.3-гр.2) | Описание показателя и его нормативное значение | |

| 31.12.2012 | 31.12.2013 | |||

| 1. Коэффициент автономии | 0,48 | 0,56 | +0,08 | Отношение собственного капитала к общей сумме капитала. Нормальное значение для данной отрасли: не менее 0,55 (оптимальное 0,65-0,8). |

| 2. Коэффициент финансового левериджа | 1,06 | 0,76 | -0,3 | Отношение заемного капитала к собственному. Нормальное значение для данной отрасли: 0,82 и менее (оптимальное 0,25-0,54). |

| 3. Коэффициент обеспеченности собственными оборотными средствами | 0,06 | 1,13 | +0,07 | Отношение собственных оборотных средств к оборотным активам. Нормальное значение: 0,1 и более. |

| 4. Коэффициент покрытия инвестиций | 0,48 | 0,56 | +0,08 | Отношение собственного капитала и долгосрочных обязательств к общей сумме капитала. Нормальное значение для данной отрасли: 0,85 и более. |

| 5. Коэффициент маневренности собственного капитала | 0,07 | 0,11 | +0,04 | Отношение собственных оборотных средств к источникам собственных средств. Нормальное значение: 0,1 и более. |

| 6. Коэффициент обеспеченности запасов | 0,38 | 0,6 | +0,22 | Отношение собственных оборотных средств к стоимости запасов. Нормальное значение: 0,5 и более. |

| 7. Коэффициент краткосрочной задолженности | 0,99 | +0,01 | Отношение краткосрочной задолженности к общей сумме задолженности. |

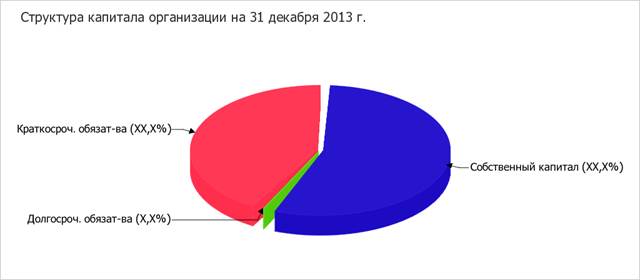

Коэффициент автономии организации на 31.12.2013 составил 0,56. Данный коэффициент характеризует степень зависимости организации от заемного капитала. Полученное здесь значение говорит о том, что доля собственного капитала в общем капитале организации составляет 56%, соответствуя общепринятому критерию (нормальное значение для данной отрасли: 0,55 и более, оптимальное 0,65-0,8). За весь анализируемый период произошел ощутимый рост коэффициента автономии, составивший +0,08.

Наглядно структура капитала организации представлена ниже на рисунке 4:

Рисунок 4 – Структура капитала организации

Коэффициент финансового левериджа (финансового рычага) за рассматриваемый период снизился до 0,76 (т.е. на 0,3), что оценивается положительно, т.к. чем выше финансовый рычаг, тем большая доля обязательств приходится на каждый рубль собственного капитала, и как следствие финансовая независимость организации снижается.

На 31 декабря 2013 г. коэффициент обеспеченности собственными оборотными средствами составил 0,13. Коэффициент обеспеченности собственными оборотными средствами в течение анализируемого периода (с 31 декабря 2012 г. по 31 декабря 2013 г.) стремительно вырос (+0,07). На последний день анализируемого периода (31.12.2013) значение коэффициента является нормальным.

Коэффициент покрытия инвестиций (финансовой устойчивости) за весь рассматриваемый период заметно вырос до 0,56 (т.е. на 0,08). Значение коэффициента на последний день анализируемого периода ниже нормы.

Коэффициент маневренности показывает, какой частью капитала предприятие может свободно распоряжаться, т.е какая часть СК не закреплена во внеоборотных активах. На 31 декабря 2013г данный показатель составил 0,11 (коэффициент маневренности на 2012 год составил 0,07), т.е вырос на 0,04. Такую тенденцию роста следует оценивать как положительную.

На 31 декабря 2013 г. коэффициент обеспеченности материальных запасов составил 0,6; это намного больше значения на начало анализируемого периода. На последний день анализируемого периода (31.12.2013) значение коэффициента обеспеченности материальных запасов является достаточно хорошим.

По коэффициенту краткосрочной задолженности видно, что величина краткосрочной кредиторской задолженности организации значительно превосходит величину долгосрочной задолженности (43,2% и 0,1% соответственно). При этом за весь анализируемый период доля долгосрочной задолженности уменьшилась на 0,7%.

2.5 Расчет коэффициентов ликвидности

Платежеспособность предприятия – это его способность полностью и в срок погашать свою кредиторскую задолженность. Платежеспособность является одним из ключевых признаков нормального (устойчивого) финансового положений предприятия.

Платежеспособность предприятия складывается из двух факторов:

- наличие активов (имущества и денежных средства), достаточных для погашения всех имеющих у организации обязательств.

- степень ликвидности имеющих активов достаточная для того, чтобы при необходимости реализовать их, привести в деньги в сумме достаточной для погашения обязательств.

Ликвидность – способность активов быть быстро проданными по цене, близкой к рыночной. Иными словами, способность обращаться в деньги

Оценка ликвидности средств и платежеспособности предприятия представлена в таблице 2.4.

Таблица 2.5 - Коэффициенты ликвидности

| Показатель ликвидности | Значение показателя | Изменение показателя (гр.3 - гр.2) | Расчет, рекомендованное значение | |

| 31.12.2012 | 31.12.2013 | |||

| 1. Коэффициент текущей (общей) ликвидности | 1,07 | 1,15 | +0,08 | Отношение текущих активов к краткосрочным обязательствам. Нормальное значение: 2 и более. |

| 2. Коэффициент критической (промежуточной) ликвидности | 0,86 | 0,87 | +0,01 | Отношение ликвидных активов к краткосрочным обязательствам. Нормальное значение: 0,8 и более. |

| 3. Коэффициент абсолютной ликвидности | 0,05 | 0,1 | +0,05 | Отношение высоколиквидных активов к краткосрочным обязательствам. Нормальное значение: 0,2 и более. |

По состоянию на 31.12.2013 значение коэффициента текущей ликвидности (1,15) не соответствует норме. Несмотря на это следует отметить положительную динамику – за весь анализируемый период коэффициент вырос на 0,08.

Для коэффициента критической ликвидности нормативным значением является 0,8. В данном случае его значение составило 0,87. Это свидетельствует о том, что предприятие располагает ликвидными активами (т. е. наличности и других активов, которые можно легко обратить в денежные средства) для погашения краткосрочной кредиторской задолженности.

Коэффициент абсолютной ликвидности, как и два другие, имеет значение ниже нормы (0,1). При этом следует отметить имевшую место положительную динамику – в течение анализируемого периода (с 31.12.2012 по 31.12.2013) коэффициент абсолютной ликвидности вырос на 0,05.

2.6 Анализ соотношения активов по степени ликвидности и обязательств по сроку гашения.

Анализ ликвидности баланса заключается в сравнении активов сгруппированных по степени ликвидности и обязательств, сгруппированных по сроку их гашения. Расчет и последующий анализ коэффициентов позволяет дает нам возможность оценить степень обеспеченности текущих обязательств ликвидными средствами. Главной целью данного анализа является способность предприятия распоряжаться своими денежными средствами таким образом, чтобы обеспечить осуществление планируемых расходов и платежей в установленном размере и в указанные сроки. Анализ активов и обязательств предприятия представлен в таблице 2.6.

Таблица 2.6 – Сравнение активов и обязательств

| Активы по степени ликвидности | На конец отчетного периода, тыс. р. | Прирост за анализ. период, % | Норм. соотно-шение | Пассивы по сроку погашения | На конец отчетного периода, тыс. р. | Прирост за анализ. период, % | Излишек/ недостаток платеж. средств тыс. р., (гр.2 - гр.6) |

| А1. Высоколиквидные активы (денежные средства + краткосрочные фин. вложения) | 82 399 | +51,6 | ≥ | П1. Наиболее срочные обязательства (привлеченные средства) (текущая кредиторская задолженность) | 433 279 | +22,3 | -350 880 |

| А2. Быстрореализуемые активы (краткосрочная дебиторская задолженность) | 630 293 | -24,8 | ≥ | П2. Среднесрочные обязательства (краткосрочные обязательства кроме текущей кредиторской задолженности.) | 388 510 | -44 | +241 783 |

| А3. Медленно реализуемые активы (прочие оборот. активы) | 236 937 | -0,2 | ≥ | П3. Долгосрочные обязательства | 1 991 | -79,4 | +234 946 |

| А4. Труднореализуемые активы (внеоборотные активы) | 956 353 | +2,7 | ≤ | П4. Постоянные пассивы (собственный капитал) | 1 082 202 | +7,9 | -125 849 |

|

|

|

|

|

Дата добавления: 2015-06-26; Просмотров: 2093; Нарушение авторских прав?; Мы поможем в написании вашей работы!