КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Вопрос 4. Формы и системы заработной платы

|

|

|

|

Бестарифная система организации заработной платы

По бестарифной системе оплаты труда заработная плата всех работников представляет собой долю работника в фонде оплаты труда предприятия или подразделения. Фактическая величина ЗП каждого работника зависит от ряда факторов:

– квалификационного уровня;

– коэффициента трудового участия (КТУ);

– фактически отработанного времени.

В основу бестарифной организации заработной платы положена полная зависимость заработка работника от конечных результатов работы трудового коллектива. Именно в этом проявляются преимущества бестарифной системы организации заработной платы по сравнению с тарифной системой оплаты труда.

Квалификационный уровень для конкретного работника определяется отношением его заработной платы к заработной плате низкооплачиваемого работника, сложившейся за предыдущий год работы.

Под системой оплаты труда понимается определенная взаимосвязь между показателями, характеризующими меру (норму) труда и меру его оплаты в пределах и сверх норм труда, гарантирующая получение работником заработной платы в соответствии с фактически достигнутыми результатами труда (относительно нормы) и согласованной между работодателем и работником ценой его рабочей силы.

Форма заработной платы – это тот или иной класс систем оплаты, сгруппированных по признаку основного показателя учета результатов труда при оценке выполненной работником работы с целью его оплаты.

В практике организации заработной платы наиболее широко используются две формы – сдельная и повременная. Они базируются на единой тарифной системе, но на различных подходах к определению нормы затрат труда.

|

|

|

Сдельная – форма оплаты труда, при которой размер заработной платы работника зависит от количества произведенной продукции или объема выполненных работ определенного качества.

Повременная – такая форма оплаты труда, при которой размер заработка работника зависит от его тарифной ставки, количества отработанного им времени, нормированного задания и качества труда.

Сдельная и повременная формы оплаты труда имеют свои разновидности, которые принято называть системами.

Сдельная форма заработной платы подразделяется на системы по способам определения сдельной расценки, расчета с работающими, материального поощрения.

По способу определения сдельной расценки выделяют:

– прямые;

– косвенные;

– прогрессивные;

– аккордные системы.

По способу расчетов с работающими они бывают:

– индивидуальными;

– коллективными.

По способу материального поощрения:

– простыми;

– премиальными.

В организации заработной платы на предприятиях используются следующие системы сдельной формы оплаты труда:

– прямая сдельная (индивидуальная или бригадная);

– сдельно-премиальная (индивидуальная или бригадная);

– косвенная и косвенно-сдельно-премиальная (индивидуальная или бригадная);

– аккордно-сдельная и аккордно-премиальная (индивидуальная или бригадная);

– сдельно-прогрессивная (индивидуальная или бригадная).

В свою очередь, повременная форма имеет следующие системы оплаты труда:

– простая повременная;

– повременно-премиальная;

– штатно-окладная.

При прямой сдельной системе труд оплачивается по расценкам за единицу произведенной продукции. Индивидуальная сдельная расценка (Рсдi) за единицу произведенной продукции или выполненных работ (услуг) определяется по одной из формул:

, или

, или  , или

, или  ,

,

где ТСi – часовая тарифная ставка i-го разряда, р.;

tшт – штучная норма времени, мин;

|

|

|

Тен – нормативная трудоемкость, норма времени на выполнение единицы продукции, ч;

,

,

Нвч – часовая норма выработки, шт.

Норма выработки – количество единиц продукции, которое работник или группа работников определенной квалификации обязаны выполнить в единицу рабочего времени в определенных организационно-технических условиях. Для расчета нормы выработки продолжительность рабочего времени (соответствующий фонд рабочего времени) делится на нормативную трудоемкость единицы продукции или работ.

Заработная плата работника по прямой сдельной форме оплаты (ЗПпр.сд) определяется путем умножения индивидуальной сдельной расценки на фактическое производство единиц продукции или выполненных работ (услуг) за расчетный период (Qi) по формуле

где i, m – количество видов выполненных работ рабочим за месяц.

При сдельно-премиальной системе оплаты труда работник получает заработную плату по прямым сдельным расценкам за количественные показатели труда и премию за качественные показатели работы, которые на предприятии устанавливаются в соответствии с разработанным премиальным положением. Показателями этого положения могут быть следующие:

а) выполнение и перевыполнение заданий по росту производительности труда и увеличение объемов производства, выполнение технически обоснованных норм выработок и снижение нормируемой трудоемкости, выполнение и перевыполнение производственных заданий;

б) повышение качества продукции, бездефектное изготовление продукции, недопущение брака, соблюдение условий, определенных нормативно-технической документацией и стандартами;

в) экономия сырья и материалов.

Заработок рабочего по сдельно-премиальной системе (ЗПСП) определяется по следующей формуле:

где р – размер премии в процентах к тарифной ставке за выполнение установленных показателей и условий премирования;

k – размер премии за каждый процент перевыполнения установленных показателей и условий премирования, %;

n – процент перевыполнения установленных показателей и условий премирования.

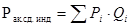

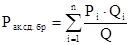

При косвенно-сдельной системе размер заработной платы работника (ЗПк.сд) ставится в прямую зависимость от результатов труда обслуживаемых им рабочих-сдельщиков. Эта система используется для оплаты труда вспомогательных рабочих, занятых обслуживанием основных технологических процессов (наладчиков, настройщиков). При этом косвенно-сдельная расценка (Рк.сд) и заработная плата работника при косвенно-сдельной системе оплаты труда рассчитываются по формулам:

|

|

|

;

;

где ТСi – часовая тарифная ставка i-го разряда, оплачиваемого по косвенно-сдельной системе, р.;

Нв – норма выработки основного рабочего;

Qфакт – количество продукции, произведенное основными рабочими в натуральном измерении.

По косвенно-сдельной системе рекомендуется оплачивать труд только тех рабочих, которые оказывают влияние на уровень выработки обслуживаемых ими рабочих-сдельщиков.

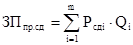

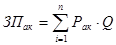

При аккордно-сдельной системе оплаты труда заработок рабочего (группы рабочих) определяется за весь объем качественно произведенной ими работы. Средства, предусмотренные на оплату труда, выплачиваются после завершения всего комплекса работ независимо от сроков их выполнения. За выполнение задания в срок при качественном выполнении работ рабочим выплачивается премия. Такая система труда применяется обычно при разовых и договорных работах, как правило, ремонтных, отделочных.

Аккордные сдельные расценки (Рак.сд) рассчитываются по формулам:

– при индивидуальной форме организации труда

– при бригадной форме организации труда:

,

,

где Рак.сд.бр – аккордно-сдельная бригадная расценка;

Рi – расценка i-го вида работ;

Qi – объем i-го вида работ;

Q – общий объем работ.

Сумма аккордного заработка (ЗПак) определяется по формуле:

.

.

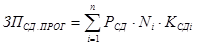

При сдельно-прогрессивной системе труд рабочего оплачивается по прямым сдельным расценкам в пределах выполнения норм, а за выполнение работ сверх норм – по повышенным (прогрессивно возрастающим) расценкам. Размер увеличения сдельных расценок в зависимости от степени перевыполнения базовых (исходных) норм определяется в каждом конкретном случае по специальной шкале. Заработная плата рабочего по этой системе (ЗПсд.прог.) определяется по формуле

|

|

|

где Ni – количество деталей i-й группы, шт.;

Kсдi – коэффициент в долях единицы, показывающий, на сколько увеличивается сдельная расценка за выработку продукции сверх установленной нормы для деталей i-й группы.

При использовании сдельно-прогрессивной оплаты труда особое внимание уделяется определению базового (исходного) уровня норм выработки, разработке эффективных шкал повышения расценок, учету выработки продукции и фактически отработанного времени. Использование этой системы в отдельных случаях может привести к опережению темпов роста заработной платы по сравнению с темпами роста производительности труда, поэтому она применяется на определенное время, как правило, при ликвидации «узких мест».

При начислении повременной заработной платы мерой труда выступает отработанное время, а заработок начисляется при выполнении нормированных затрат в соответствии с тарифной ставкой работника и фактически отработанным временем.

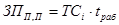

При простой повременной системе заработная плата (ЗПп.п) определяется за фактически отработанное время в соответствии с присвоенным работнику разрядом. Она рассчитывается как произведение часовой (дневной) тарифной ставки рабочего данного разряда (ТСi) на отработанное время в данном периоде (tpaб) соответственно в часах или рабочих днях по формуле

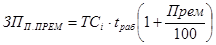

При повременно-премиальной системе заработная плата работника (ЗПп.прем) определяется по формулам:

ЗПп.прем = ЗПп.п + Прем.;

где Прем. – сумма премии работнику, р.;

ТСi – часовая тарифная ставка i-го разряда, р.

Прем – размер премии в % к тарифной ставке за выполнение установленных показателей и условий премирования.

|

|

|

|

|

Дата добавления: 2015-06-26; Просмотров: 515; Нарушение авторских прав?; Мы поможем в написании вашей работы!