КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 8. Коммуникации в управлении изменениями 3 страница

|

|

|

|

зарождающаяся: еще не растущая или растущая очень слабо; растущая: растет быстро, экспоненциальный рост;

зрелая: рост замедляется и прекращается;

стареющая: отрицательный рост.

Стабильность доли компании на рынке может быть оценена по количеству и частоте новых вхождений и выходов конкурентов на рынок и с рынка. Иными словами, это распределение доли рынка среди конкурентов и стабильность этого распределения.

Простота вхождения нового конкурента на рынок измеряется количеством и прочностью препятствий на входе, в число которых могут входить нормативно-правовые требования, необходимость производства удовлетворять высоким технологическим стандартам и стандартам качества, высоким требованиям к основному капиталу, способность существующих конкурентов заключать выгодные сделки, затраты, связанные с созданием торговой марки, и установление дистрибьюторских каналов. В целом высокие препятствия на входе в отрасль ассоциируются с высокой прибыльностью производства. Такова точка зрения современных производителей.

Широта производственной номенклатуры (линии) — относительное количество и разнообразие продукции в отрасли и степень ее расширения или сужения.

Развитие технологий — подразумевается степень концентрации в отрасли одной технологии. На нижнем конце шкалы находится отрасль, характеризующаяся многими, часто заменяющими друг друга технологиями, на верхнем — отрасль с одной технологией.

Считается, что модель ADL может применяться как для изучения фактического конкурентного положения каждого вида бизнеса и стадии жизненного цикла его отрасли, так и для того, чтобы сбалансировать корпоративный бизнес-портфель, а также и выбрать конкретные стратегии корпорации для балансировки своего бизнес-портфеля.

|

|

|

Подход ADL предполагает, что большинство отраслей попадает под схему жизненного цикла, хотя форма цикла может различаться.

В традиционных отраслях стадия зрелости может длиться десятилетиями, в то время как в некоторых отраслях высоких технологий весь жизненный цикл может быть пройден за несколько лет или даже месяцев. Практика показывает, что производство на стадиях зарождения и роста является типичным потребителем денежной наличности, а на стадии зрелости и старения — типичным ее генератором. Следует также отметить, что более молодые и слабые виды бизнеса подвержены большей степени риска, чем более зрелые и сильные.

Согласно концепции ADL зрелые отрасли имеют немного сконцентрированных конкурентов в отличие от отраслей на стадии зарождения. Если соблюдать все требуемые моделью ADL аналитические стадии, то выгода очевидна.

Авторы модели ADL считают, что так как в ней используется подход, основанный на концепции жизненного цикла отрасли от начала и до конца, то ее можно применять к различным типам бизнеса. Однако если по результатам анализа вид бизнеса помещают на определенную стадию жизненного цикла, то рекомендации будут пригодны именно для этой конкретной стадии.

В то же время они обращают внимание на то, что данная модель ограничена только теми стратегиями, в которых не предпринимаются попытки изменить жизненный цикл. Однако зрелые рынки, например, могут превратиться в растущие рынки (так называемое новое использование велосипеда). Механическое следование модели ADL не дает возможности разработать стратегию, учитывающую ситуацию такой перемены.

Кроме того, структура конкуренции (фрагментарная или концентрированная) как функция стадии жизненного цикла может быть различной в различных отраслях. Некоторые отрасли, обычно капиталоемкие, такие как автомобилестроение, характеризуются как крайне фрагментарные на стадии зарождения и становятся концентрированными на стадии зрелости. Другие отрасли, такие, например, как производство банкоматов, наоборот, концентрированные на стадии зарождения и становятся фрагментарными с течением времени. Это противоречит основной теоретической посылке подхода ADL, согласно которой конкуренция фрагментарна на стадии зарождения. Считается, что основным недостатком рассматриваемой модели является ее схематичность. К тому же она не позволяет обеспечить реализацию системного подхода при оценке состояния и перспектив развития бизнеса и является продуктом метафизического подхода, предусматривающего жесткую детерминацию анализа и планирования бизнеса показателями его конкурентноспособности и особенностями жизненного цикла.

|

|

|

2. Модель Хофера — Шенделя (Hofer/Schendel) (рис. 9.3). Данная модель опирается на разграничение различных уровней стратегического планирования. Хофер и Шендель выделяют три

Рис. 9.3. Модель Хофера — Шенделя

Рис. 9.3. Модель Хофера — Шенделя

|

уровня формулирования стратегии: корпоративный, бизнес-уровень и функциональный.

Отличительной особенностью этой модели является попытка ее авторов сформулировать определенные принципы, на которых, по их мнению, должен строиться процесс стратегического планирования. Они выделяют пять следующих принципов:

1) отделение целеполагания от стратегического планирования;

2) разделение процесса стратегического планирования между двумя уровнями: бизнес-уровнем и корпоративным;

3) включение социального и политического анализа в процесс стратегического планирования;

4) обязательное планирование нежелательных ситуаций;

5) исключение стадий бюджетного планирования и плана разработки конкретных мероприятий из процесса стратегического планирования.

В рассматриваемой модели основное внимание сосредоточено на позиционировании существующих видов бизнеса на матрице развития рынка товаров, определении идеального набора из этих видов бизнеса и разработке путей формирования такого идеального набора. В широком смысле есть только два оптимальных бизнес- набора на уровне корпорации: покупка нового (и(или) усиление существующего) вида бизнеса или продажа (и (или) ослабление существующего) вида бизнеса.

|

|

|

Положение каждого вида бизнеса определяется соответственно степенью развития его рынка и его эффективностью относительно конкурентов. В зависимости от стадии развития рынка товаров могут быть выбраны различные стратегии. Хофер и Шендель предлагают три типа идеального бизнес-набора на уровне корпорации:

1) набор роста;

2) набор прибыли;

3) уравновешенный набор (роста и прибыли).

Корпорации могут стремиться к достижению одного «идеального» набора из трех. Цели, задачи и требуемые ресурсы для каждого из них различны, и это может привести к различному развитию сценария в будущем. Набор роста может включать много видов бизнеса, чей рынок находится на ранних стадиях своего жизненного цикла. В надежде на достижение успеха и извлечение большой массы прибыли в будущем в такие виды бизнеса будут делаться значительные инвестиции. Это может привести к кратковременным проблемам с денежной наличностью.

Набор прибыли, как правило, состоит из таких видов бизнеса, чей рынок находится на высокой стадии развития. Эти виды бизнеса порождают значительную массу прибыли, и если ее не использовать для реинвестиций, то могут возникнуть проблемы тогда, когда начнется падение объемов реализации. В уравновешенном наборе компании содержится пропорциональное количество видов бизнеса, ориентированных на «молодые» и «зрелые» рынки.

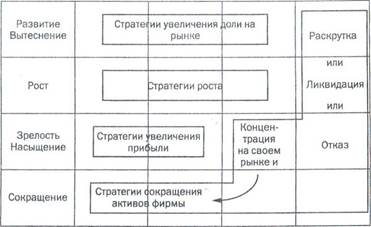

В структуре модели по вертикальной оси отображаются стадии развития рынка. Может рассматриваться до пяти основных стадий: развитие рынка, рост, вытеснение с рынка старого продукта, зрелость, насыщение. Стадия насыщения делится на три части — насыщение, спад и застой. На горизонтальной оси отображается относительная конкурентная позиция вида бизнеса в рамках отрасли. Она делится на четыре категории: «сильная», «средняя», «слабая», «худшая» (вытесняемая). Однако поскольку последняя стадия подразумевает несостоятельность бизнеса, она почти никогда не рассматривается при стратегическом планировании.

|

|

|

Таким образом, матрица модели имеет размерность 553. В зависимости от положения вида бизнеса выводятся обобщенные стратегии. Одна обобщенная стратегия накрывает область из нескольких ячеек матрицы.

Стратегии увеличения доли на рынке. Основная цель стратегий состоит в значительном и постоянном увеличении доли соответствующего вида бизнеса на рынке. Их осуществление требует больших капиталовложений, чем в среднем в отрасли. Чтобы не отставать (идти в ногу), нужно будет увеличивать объем продаж по крайней мере в соответствии с темпами роста рынка, что может составить 50% или больше. Если конкурентоспособность вида бизнеса средняя или слабая, а необходимо добиться высокой конкурентоспособности, то увеличение должно быть порядка 100-150% или более. Значительное увеличение доли на рынке обычно завершается горизонтальными слияниями или развитием уникальных конкурентных преимуществ. На каждой стадии развития рынка могут существовать различные возможности для конкурентных преимуществ. На стадии развития конкурентное преимущество можно получить благодаря дизайну продукта, продвижению продукта на рынок, его качеству. На стадии вытеснения этого можно добиться за счет особенностей самого продукта, сегментации рынка, ценообразования, улучшения обслуживания или повышения эффективности дистрибуции. На других стадиях возможностей меньше: конкурентные преимущества достигаются главным образом из-за ошибок, допущенных лидером, или в результате крупного технического достижения.

Стратегии роста. Цель этих стратегий состоит в поддержании конкурентоспособности на быстро растущих рынках. Абсолютный объем капиталовложений достаточно высок, но относительно отраслевого уровня он средний. На начальных стадиях рынки растут быстро, и чтобы не отставать от них, требуются значительные ресурсы, более того, необходимо укрепить конкурентные позиции данного вида бизнеса до наступления стадии вытеснения, чтобы не оказаться вытесненным. Одним из недостатков данных стратегий является то, что можно потратить ресурсы, но не добиться устойчивого конкурентного положения.

Стратегии прибыли. На стадии зрелости жизненного цикла, когда конкуренция стабилизируется и темпы роста рынка замедляются, основной целью развития бизнеса должна стать его рентабельность. Инвестиции должны сохраняться на уровне, необходимом для поддержания соответствующих объемов, а прибыль должна быть доведена до максимума. Рентабельность может быть достигнута в результате квалифицированной сегментации рынка.

эффективность использования ресурсов, необходимо определить те направления, где расходы могут быть снижены, доходы увеличены и потенциал синергетического эффекта предельно использован. Успешно разработанная и воплощенная стратегия прибыли должна обязательно привести к увеличению положительного потока денежной наличности, которая могла бы быть использована для вложения в растущий бизнес. Прибыль может быть реинвестирована в тот же вид бизнеса только в том случае, если лидер данной отрасли стал пассивным или сама отрасль находится на грани технологического прорыва. Для осуществления таких намерений необходимо пристальное наблюдение за внешними условиями бизнеса.

Концентрация рынка и стратегия сокращения активов фирмы. Целью данной стратегии является пересмотр размеров и уровня использования активов для быстрого увеличения массы прибыли и развития своих возможностей. Это достигается путем перераспределения материальных ресурсов и персонала в соответствии с новыми сегментами рынка.

На стадиях зрелости и насыщения, если доля бизнеса на рынке составляет до 15% (относительно лидера), необходимо пересмотреть свой рынок, ограничив его сегментами, где больше всего проявляются конкурентные преимущества. Если доля бизнеса на рынке меньше 5%, то он может быть сконцентрирован в небольшой нише. Можно приобрести несколько подобных фирм, чтобы в итоге их доля на рынке составила 15%. Если подобное осуществить не удается, то целесообразно подумать о том, чтобы продать свой бизнес другой корпорации или просто ликвидировать его. На поздних стадиях зрелости и насыщения приобретение 15% или продажа обычно не осуществимы. В некоторых случаях разумнее создать нишу, которая не исчезнет полностью, и сосредоточиться в ней. Прежде чем принять решение сконцентрироваться в нише, необходимо дать полную оценку размера оставшегося сегмента и конкурентов.

Стратегии раскрутки. Цель этих стратегий — как можно быстрее остановить процесс снижения объема продаж.<?Иногда для этого могут потребоваться инвестиции капитала и ресурсов, но в ряде случаев бизнес оказывается способным к самофинансированию. Эти стратегии должны применяться только к видам бизнеса с хорошим потенциалом рентабельности в будущем, что будет иметь даже большее значение, чем ликвидные активы.

Прежде чем принять стратегию сдвига, необходимо проанализировать причину спада: является ли он результатом ошибок предыдущей стратегии или плохого осуществления стратегии. После принятия решения о сдвиге у вида бизнеса есть альтернативы: увеличение доходов, снижение затрат, сокращение активов или любая комбинация из этих трех.

Стратегии ликвидации. Целью данных стратегий является получение как можно больше денежной наличности в процессе ухода (постепенного или стремительного) из бизнеса. Хофер и Шендель пришли к выводу, что невыгодно пытаться поддерживать слабые позиции на непривлекательном рынке. Стратегии ликвидации и отделения должны применяться, когда бизнес все еще имеет некоторое значение и так или иначе привлекателен для кого-нибудь. В противном случае его вряд ли можно будет реализовать. Стратегии могут предполагать продажу неиспользуемого оборудования, сокращение числа клиентов с длительным сроком погашения потребительской задолженности (периодом инкассации) и сокращение производства продуктов с прибылью ниже средней и высокими требованиями по его запасам. Даже если отказ от бизнеса благотворно скажется на конкурентах, лучше оставить этот рынок и сосредоточить ресурсы на разработке иных возможностей.

При использовании модели Хофера — Шенделя определяется набор переменных (табл. 9.3). Некоторые из них нуждаются в пояснениях.

Таблица 9.3. Переменные, используемые в модели Хофера — Шенделя

|

| Переменные сильных сторон бизнеса | Переменные стадии жизненного цикла |

| (горизонтальная ось) | (вертикальная ось) |

| Кривая опыта | |

| Сырье для промышленности | |

| Количество продукта | |

| Научные исследования и разработки | |

| Преимущество основного расчета | |

| Конкурентоспособность цен | |

| Эффективность рекламных мероприя | |

| тий | |

| Вертикальная интеграция | |

| Основной имидж (репутация) |

Преимущество основного расчета. Такие расчеты порождают преимущества в связи с возникновением особых рыночных отношений, а также в тех случаях, когда клиент несет определенные обязательства или когда заключаются долгосрочные контракты. Бизнес может предполагать поставку изготовленных на заказ товаров или эксклюзивные права по отношению к клиенту, и это приведет к появлению указанных преимуществ.

Конкурентоспособность цен. Под ней понимается относительная привлекательность действующих цен с точки зрения покупателя по сравнению с ценами конкурентов, а также способность компании предложить цены, предусматривающие скидки, возврат переплаты, низкие проценты и др., которые в понимании покупателя более привлекательны, чем цены конкурентов.

Эффективность рекламных мероприятий. Под ней понимается степень воздействия рекламы и пропаганды бизнеса на объем продаж.

Вертикальная интеграция. Под ней понимается степень владения всеми

операциями стоимостной цепочки товара и их осуществление внутри фирмы или степень владения и контроля бизнеса на разных стадиях технологического цикла — от получения сырья до владения точками розничной торговли.

Большая масса добавленной стоимости связывается с потенциально более высокой прибылью. Прибыль на добавленную стоимость выше в тех компаниях, где технический уровень выше, где уникальные или особенные продукты, где высококвалифицированная рабочая сила. Добавленная стоимость может появляться на различных стадиях: производство сырья, промежуточное производство, сборка, распределение и розничная торговля, если, конечно, бизнес предполагает осуществление всех этих функций. На каждой стадии стоимостной цепочки добавленная стоимость различна; она различна и для разных отраслей промышленности, для разных конкурентов в зависимости от длины цепочки (кто-то осуществляет розничную торговлю, кто-то нет).

Основной имидж (репутация). Это имидж в смысле стабильности бизнеса, качества продукта, известной торговой марки, качества операций (услуг), трудовых отношений, надежности функционирования и управления и его вклада в общество среди прочего.

Стадия жизненного цикла. В данном случае под ней понимается стадия жизненного цикла соответствующего рынка, которая может определяться по ее параметрам или оцениваться непосредственно.

Для определения стадии жизненного цикла рынка в качестве параметров могут быть использованы следующие шесть переменных:

1) темпы роста рынка;

2) темпы технологических изменений продукта;

3) темпы технологических изменений процесса;

4) изменения в росте рынка;

5) сегментация рынка;

6) функциональное значение.

На рис. 9.4 показано, каким образом значения параметров переменных характеризуют каждую стадию жизненного цикла. Подразумевается, что:

стадия развития — это начало роста рынка;

стадия роста отождествляется с быстрым, почти экспоненциальным ростом рынка;

стадия вытеснения связана с периодом, когда происходит замедление темпов роста, но рост рынка продолжается;

стадия зрелости — это рост, переходящий в застой;

стадия спада отождествляется с отрицательным ростом.

Темпы технологического изменения продукта. Роль и значение технологии, заключенной в характеристике продукта, и темпы ее изменения являются функциями общего темпа технологических изменений в отрасли. В новых отраслях продукция изменяется очень быстро, так как потребности потребителя еще малоизвестны.

В стабильных отраслях темп изменений в технологии продукта замедляется.

Темпы технологического изменения процесса производства. Роль и значение технологии, используемой в процессе производства, и темпы ее изменения очень важны. Сохранит или нет свое положение бизнес, если не усовершенствует технологию своего процесса производства, зависит от стадии жизненного цикла отрасли. На стадиях вытеснения и зрелости улучшение технологического процесса просто необходимо для сохранения конкурентного преимущества. Поэтому большинство изменений происходит на этих стадиях.

Сегментация рынка. При высокой степени сегментации рынка каждый сегмент, обслуживающий потребителей с различными нуждами, является весьма привлекательным, так как позволяет конкурентам получить такие преимущества, как дифференцированное ценообразование, и представить множество разновидностей одного и того же продукта. Это привлекательно как для крупных конкурентов, которые могут выбрать много сегментов, так и для мелких, предпочитающих одну нишу.

Модель Хофера — Шенделя предназначена в первую очередь для балансирования корпоративного бизнес-портфеля. Модель является развитием итеративного подхода (сверху вниз), применяемого для анализа многоотраслевых фирм. Первый этап состоит в установлении желаемого типа портфеля. Следующим этапом должно стать формирование конкретной бизнес-стратегии для отдельного вида бизнеса. После этого любые расхождения между корпоративной стратегией и бизнес-стратегией устраняются посредством консультаций менеджеров двух уровней.

Рассматриваемая модель может использоваться и для анализа конкурентов как на корпоративном, так и на бизнес-уровне. Хофер и Шендель считают, что на корпоративном уровне необходимо понять, к чему стремятся другие корпорации, их уязвимые места, их возможности для отрыва. На бизнес-уровне нужно обязательно учитывать возможную реакцию конкурентов на выбираемую конкурентную стратегию. Применяя модель для балансировки бизнес-портфеля корпорации, Хофер и Шендель различали три типа корпоративных стратегий:

1) портфельные корпоративные стратегии;

2) стратегии материально-технического обеспечения;

3) политические стратегии корпорации.

Портфельные корпоративные стратегии устанавливают принципы и правила достижения корпоративных целей при ограниченных ресурсах. Выделяются три основных типа идеального портфеля корпоративных стратегий: портфель роста, портфель прибыли и сбалансированный портфель (рис. 9.5).

К сильным или средним по конкурентоспособности видам бизнеса в отраслях с высокой привлекательностью применяется термин «победитель», бизнеса в отраслях со средней привлекательностью. Согласно модели Хофера — Шенделя «победитель» представляет собой сильный вид бизнеса с относительно большой долей на рынке. Это — производитель денежной массы.

Портфель прибыли характеризуется преимущественно видами бизнеса с низкими темпами роста и высокой нормой прибыли. В нем много крупных стабильных «победителей» и немного так называемых формирующихся «победителей». У них низкое отношение задолженности к доходу и высокие дивиденды.

Портфель роста характеризуется видами бизнеса с высокими темпами роста и умеренной нормой прибыли. Имеется достаточно много стабильных «победителей», по крайней мере, для поддержания большого числа формирующихся «победителей», у которых обычно высокое отношение задолженности к доходу и низкая выплата дивидендов.

Сбалансированный портфель характеризуется равномерным распределением формирующихся «победителей» и «победителей» на стадии зрелости. В этом случае корпорация готовится к будущему, инвестируя в новых «победителей» и одновременно используя стабильных «победителей» для поддержки формирующихся. Хофер и Шендель называют четыре возможных типа несбалансированных бизнес-портфелей:

1) бизнес-портфель с большим количеством слабых видов бизнеса на последних стадиях жизненного цикла рынка часто страдает от недостатка массы прибыли, необходимой для обеспечения роста;

2) избыток слабых видов бизнеса на ранних стадиях жизненного цикла рынка также приводит к дефициту массы прибыли;

3) слишком большое число сильных стабильных видов бизнеса создает избыток денежной массы, но не обеспечивает прироста областей для инвестиций;

4) бизнес-портфель с изобилием развивающихся, потенциально сильных видов бизнеса требует большого внимания, создает отрицательный денежный поток, нестабильность роста и прибыли на инвестирование.

В табл. 9.4. приведены некоторые характеристики шести основных обобщенных бизнес-стратегий согласно модели Хофера — Шенделя.

Базовым теоретическим допущением модели Хофера — Шенделя является предположение о наличии типичного отраслевого жизненного цикла или, как называют Хофер и Шендель, кривой развития рынка-товара. Кривая жизненного цикла рынка, по суш, схожа с кривой объема продаж. Точки изгиба на кривой объема продаж указывают на начала стадий, которые дают наилучшие возможности для быстрого расширения, а именно: развития, вытеснения и спада.

Таблица 9.4. Характеристика шести основных обобщенных бизнес-стратегий

|

| Тип общей стратегии | Цель конкурентоспособности | Стратегия инвестиций |

| Концентрация рынка и стратегии сокращения активов | Уменьшить положение на более низкий уровень | От умеренных инвестиций до негативных |

| Стратегия ликвидации или отказа | Снизить положение до наименьшего защитного уровня | Негативные инвестиции |

| Стратегии сдвига | Улучшение положения | От незначительных до умеренных инвестиций |

Хофер и Шендель полагают, что все виды бизнеса связаны между собой и что их жизненные циклы схожи, корпорация же не имеет внутренних источников финансирования своей стратегии в долгосрочной перспективе и должна искать пути внешнего финансирования. Таким образом, денежный баланс корпорации не должен быть равен нулю. Основные стратегии, рекомендуемые данной моделью, соответствуют нескольким ячейкам матрицы.

3. Модель добавленной экономической стоимости EVA- Одним из основных этапов построения данной модели является определение ключевых факторов стоимости, т.е. взаимосвязанных показателей (как финансовых, так и нефинансовых), которые позволяют давать бизнесу стоимостную оценку и управлять эффективностью его развития.

В настоящее время в большинстве компаний существует значительное расхождение между балансовой и рыночной стоимостью активов. Увеличение данного разрыва отчасти объясняется тем, что возрастает роль нематериальных активов (интеллектуального капитала, репутации и т.д.). Помимо этого, возникает необходимость учета «теневых» активов (хорошие отношения с поставщиками и клиентами, возможность использования ресурсов влияния и проч.). Их также можно оценивать в качестве эквивалентов капитала.

Отсутствие методологии справедливой оценки нематериальных активов и их представления в финансовой отчетности является основной причиной ориентации компаний на современные модели управления корпоративными финансами. По оценкам многих специалистов, EVA — наиболее универсальный стоимостной показатель эффективности бизнеса. Он может быть рассчитан не только для предприятий, акции которых котируются на рынке, но и для закрытых компаний. В российских условиях это достаточно актуально.

Показатель EVA определяется как разница между скорректированной величиной чистой прибыли и стоимостью использованного для ее получения инвестированного капитала компании (собственных и заемных средств):

EVA = NOPATadj - WACC х CEadj,

где NOPAT(Ntt Operating Profit After Taxes) — чистая операционная прибыль после уплаты налогов, скорректированная на величину изменений эквивалентов собственного капитала; WACC (Weighted Average Cost of Capital) — средневзвешеная стоимость капитала; СЕ (Capital Employed) — сумма инвестированного капитала с учетом эквивалентов собственного капитала; adj — поправка, учитывающая изменение эквивалентов собственного капитала

СЕ представляет собой сумму всех активов, относящихся к оперативному управлению объекта оценки, за вычетом краткосрочных операционных обязательств (коммерческих кредитов, задолженностей перед бюджетом и т.п.). Как уже было сказано, объектом оценки может быть как вся компании, так и отдельные ее подразделения. При расчете СЕ важно не забыть активы, которые совместно используются несколькими бизнес-подразделениями (неделимые активы). Их следует учитывать в объеме, пропорциональном степени использования объектом оценки.

Показатель EVA может использоваться как для инвестиционной оценки компании в целом, так и для оценки эффективности ее отдельных аналитических объектов: направлений бизнеса, инвестиционных проектов или структурных бизнес-подразделений (SBU). В частности, при реализации модели EVA можно использовать существующую в компании классификацию центров финансовой ответственности.

При расчете показателя EVA для структурного подразделения (или для конкретного проекта) необходимо не только определить используемые им доли активов, но и корректно рассчитать себестоимость. Ее формируют прямые и косвенные затраты, связанные с конкретным объектом учета (структурным подразделением, продуктом или направлением бизнеса). Причем прямые затраты учесть достаточно просто, а с расчетом косвенных расходов могут возникнуть определенные трудности. Как правило, они связаны с методикой распределения накладных расходов по центрам ответственности. Чтобы их избежать, можно использовать существующие в компании модели бюджетирования, в принципе работы которых заложена подобная логика. Если это невозможно, то потребуется создать новые расчетные модели. Одной из них является пооперационный метод калькуляции себестоимости — АБС.

|

|

|

|

|

Дата добавления: 2015-07-02; Просмотров: 406; Нарушение авторских прав?; Мы поможем в написании вашей работы!