КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Примітка 15. Нараховані витрати до сплати промінвестбанку за 2006 р

|

|

|

|

ПРИМІТКА 16. ІНШІ ЗОБОВ'ЯЗАННЯ ПРОМІНВЕСТБАНКУ ЗА 2006 Р.

| Рядок | Найменування статті | Звітний рік | Попередній рік |

| 2 | 3 | 4 | |

| Субординований борг | |||

| Доходи майбутніх періодів | |||

| Кредиторська заборгованість за операціями з банками | |||

| Кредиторська заборгованість за господарською діяльністю | |||

| Кредиторська заборгованість за податком на прибуток | 12 003 | ||

| Кредиторська заборгованість за податками та обов'язковими платежами, крім податку на прибуток | |||

| Кредиторська заборгованість перед акціонерами банку | |||

| Дивіденди до сплати | |||

| Кредиторська заборгованість за операціями з фінансовими інструментами | |||

| Кредиторська заборгованість за розрахунками з працівниками банку | |||

| Банківські резерви на покриття ризиків і втрат | |||

| Інші | |||

| Усього | 33 111 | 34 100 |

Таблиця 8.13

Таблиця 8.13

| Рядок | Найменування статті | Звітний рік | Попередній рік |

| Кошти банків | |||

| Кошти клієнтів | 32 746 | 24 464 | |

| Ощадні (депозитні) сертифікати, емітовані банком | |||

| Боргові цінні папери, емітовані банком | |||

| Нарахування за заробітною платою та інші нарахування працівникам банку | |||

| Інші | |||

| Усього | 35 462 | 24 987 |

8.4. Аналіз операцій кредитного характеру

8.4.1. Лізингові

Традиційно в структурі активних операцій банку частка лізингових операцій незначна. Це пов'язано з недостатньо розвиненим ринком цих послуг в Україні та їх високою ризикованістю. Аналіз цих операцій доцільно починати з визначення їх місця в загальному обсязі активів банку.

|

|

|

Масштаби лізингових операцій (значимість цих операцій) для комерційного банку аналізуються за допомогою таких показників:

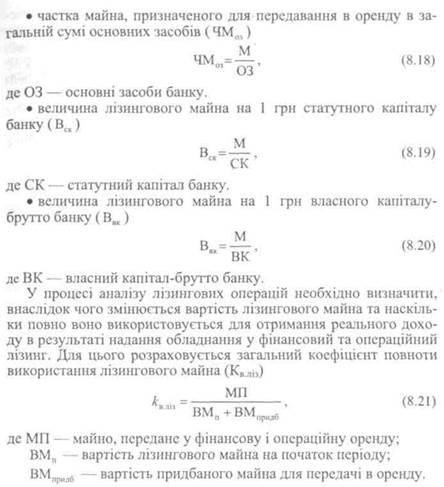

• частка майна, призначеного для передавання в оренду в загальній сумі активів банку (ЧМа)

(8.17)

(8.17)

де М — майно, призначене для передавання в оренду; А — активи банку, всього.

Коефіцієнт можна окремо розрахувати для операційної і фінансової оренди.

Після аналізу руху та повноти використання доцільно провести структурний аналіз лізингових операцій. Його можна здійснити за такими класифікаційними ознаками:

• за видами: операційний та фінансовий;

• за формами: прямий, зворотний, змішаний;

• за умовами договору: відмовний, невідмовний. Лізингова послуга виникає таким чином: на прохання клієнта

банк купує майно (обладнання, транспортні засоби, обчислювальну техніку та інше) і приймає на себе практично всі зо-

бов'язання власника: відповідальність за зберігання майна, внесення страхових платежів, сплату майнових податків. Клієнт, на прохання якого було придбано майно, укладає з банком угоду про оренду, в якій визначаються, разом з іншими умовами, розмір та періодичність орендної плати. До складу лізингового платежу включаються амортизаційні відрахування, плата за ресурси, лізингова маржа, премія за ризик.

бов'язання власника: відповідальність за зберігання майна, внесення страхових платежів, сплату майнових податків. Клієнт, на прохання якого було придбано майно, укладає з банком угоду про оренду, в якій визначаються, разом з іншими умовами, розмір та періодичність орендної плати. До складу лізингового платежу включаються амортизаційні відрахування, плата за ресурси, лізингова маржа, премія за ризик.

Розмір орендних платежів визначається на основі формули теперішньої вартості ануїтету. Теперішня вартість суми орендних платежів розраховується за формулою

(8.22)

(8.22)

де ТВА — теперішня вартість орендних платежів;

А— сума орендного платежу, що регулярно сплачується (ануїтет);

/ — річна відсоткова ставка;

п — кількість років;

m — кількість разів нарахування протягом року складного відсотка.

Якщо орендні платежі сплачуються в кінці кожного розрахункового періоду, то сума орендного платежу розраховується за формулою

(8.23)

(8.23)

Якщо орендні платежі сплачуються в кінці кожного розрахункового періоду, причому перший платіж передбачається в момент підписання орендарем протоколу про приймання майна, то сума орендного платежу обраховується за формулою

|

|

|

(8.24) 218

(8.24) 218

Різниця між сумою орендних платежів і негарантованої ліквідаційної вартості об'єкта фінансової оренди та теперішньою вартістю вказаної суми, що визначена за орендною ставкою відсотка, є фінансовим доходом орендодавця. Розподіл фінансового доходу між звітними періодами протягом строку оренди здійснюється із застосуванням орендної ставки відсотка на залишок дебіторської заборгованості орендаря на початок звітного періоду.

Аналіз лізингових операцій завершується оцінкою їх економічної ефективності. При цьому визначається величина номінального і реального, фактично отриманого доходу від лізингових операцій. Дохід від них являє собою суму фактично отриманої орендної плати від орендаторів.

До складу орендної плати (ОП) входять:

• сума амортизації майна, що орендується (АМо);

• дохід лізингодавця за послуги, що надаються (лізингова маржа) (ЛМ);

• ризикова премія (РП).

Для аналізу ефективності лізингових операцій розраховують такі показники:

• прибуток від проведення лізингових операцій (Пло)

ПЛ0=ОП-АМ0 (8.25)

• дохідність лізингових операцій (Д)

(8.26)

(8.26)

де  — середньорічна вартість майна, фактично переданого

— середньорічна вартість майна, фактично переданого

в оренду;

• рентабельність лізингових операцій (Р)

(8.27)

(8.27)

• прибутковість лізингових операцій (Пр)

(8.28)

(8.28)

• питома вага доходів від лізингових операцій (Дло) У загаль

них доходах банку (Дзаг), або (ПВЛ0)

• коефіцієнт повноти отримання орендної плати (кп)

• коефіцієнт повноти отримання орендної плати (кп)

(8.30)

(8.30)

де ОПф, ОПн — відповідно фактично отримана і нарахована орендна плата;

• частка прибутку від лізингових операцій у доходах від лізи

нгових операцій

(8.31)

(8.31)

Порівнюючи ці показники з аналогічними за іншими видами банківської діяльності, можна зробити висновок про доцільність та ефективність їх подальшого розширення.

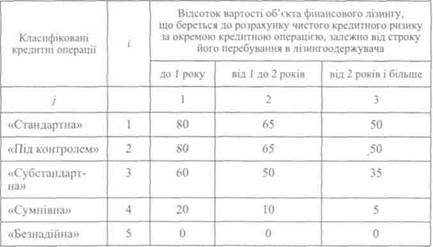

За операціями фінансового лізингу, об'єктами якого є рухоме майно, до розрахунку резерву береться вартість об'єкта фінансового лізингу залежно від строку його перебування в лізингоодер-жувача (з дати передавання йому об'єкта) за такими коефіцієнтами (табл. 5.6).

|

|

|

Таблиця 5.6

ВІДСОТОК ВАРТОСТІ ОБ'ЄКТА ФІНАНСОВОГО ЛІЗИНГУ,

ЩО БЕРЕТЬСЯ ДО РОЗРАХУНКУ ЧИСТОГО

КРЕДИТНОГО РИЗИКУ

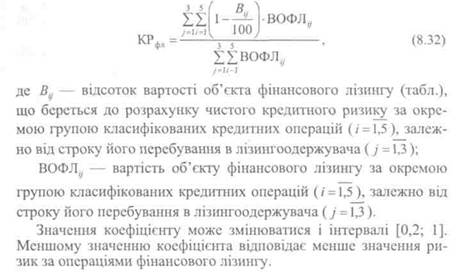

Кредитний ризик за операціями фінансового лізингу розраховується за формулою (КРфл)

|

|

|

|

|

Дата добавления: 2015-07-02; Просмотров: 369; Нарушение авторских прав?; Мы поможем в написании вашей работы!