КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Формы тарифной системы оплаты труда

|

|

|

|

При повременной оплате труда заработная плата рабочего или служащего определяется в соответствии с его квалификацией и количеством отработанного рабочего времени. Такая оплата труда применяется, как правило, в тех случаях, когда труд работника невозможно нормировать или выполняемые работы не поддаются обоснованному учету Повременно оплачивается труд руководящего и административно-хозяйственного персонала, дежурного персонала (слесари, сантехники, электрики), рабочих на ремонте и обслуживании машин и т.д.

Работникам, труд которых оплачивается повременно, устанавливается:

- должностной оклад (руководителям, служащим, техническим исполнителям) - размер заработной платы за полностью отработанный месяц;

- тарифная ставка (рабочим) - размер заработной платы за единицу времени.

Сдельная форма оплаты труда применяется там, где есть возможность учитывать количественные показатели результатов труда и нормировать его.

При сдельной форме труд работника оплачивается по сдельным расценкам в соответствии с количеством произведенной продукции (выполненной работы, оказанной услуги).

Сдельные расценки определяются путем:

1. деления часовой (дневной) тарифной ставки, соответствующей разряду выполняемой работы, на часовую (дневную) норму выработки;

2. умножения часовой (дневной) тарифной ставки, соответствующей разряду выполняемой работы, на установленную норму времени в часах (днях).

Таким образом, сдельная форма оплаты труда является видоизмененной формой почасовой оплаты, хотя на первый взгляд может показаться, что оплата производится только исходя из результатов труда.

В зависимости от наличия дополнительных условий, влияющих на поря- док исчисления размера заработной платы, различают следующие виды сдель- ной оплаты труда.

|

|

|

Прямая сдельная форма оплаты труда предусматривает оплату количества изготовленной работником продукции (выполненных работ, оказанных услуг), исходя из твердых сдельных расценок, установленных с учетом требуемой квалификации.

Сдельно - прогрессивная форма оплаты труда предполагает, что произведенная в пределах установленных норм продукция оплачивается по действующим на предприятии сдельным расценкам, а произведенная сверх норм продукция оплачивается по повышенным расценкам.

Обязательным условием для работника является обеспечение какого-то исходного уровня выработки, называемой нормой. Сдельные расценки могут повышаться постепенно в зависимости от уровня перевыполнения норм в соответствии с принятой на предприятии шкалой расценок.

Эта форма оплаты труда может успешно применяться в тех случаях, когда важнее всего обеспечить наращивание выпуска продукции, например, в сырьевых и добывающих отраслях. Особенно эффективной она может быть там, где перевыполнение установленной нормы во многом зависит от индивидуальных способностей работника. Применение прогрессивной шкалы увеличения расценок, учитывающей меру перевыполнения нормы, обеспечивает личную заинтересованность работника в увеличении производительности труда.

Исходя из вышесказанного, заметим, что к числу недостатков данной формы оплаты труда, препятствующим ее широкому распространению, можно отнести то, что выбор исходной базы (нормы) затруднен. Не всегда можно четко установить взаимосвязь между количеством, качеством труда и размером его оплаты.

Сдельно-премиальная форма оплаты труда означает, что заработная плата работника складывается из двух частей: сдельного заработка и премии, начисленной за конкретные показатели работы (например, за качественное выполнение задания в установленный срок).

|

|

|

В отличие от простой сдельной формы или сдельно-прогрессивной формы, когда размер заработной платы тем выше, чем больше продукции произведено работником, сдельно-премиальная форма стимулирует работника не к перевыполнению задания, а к выполнению качественных показателей при условии, что задание выполнено полностью.

Данная форма оплаты труда, как правило, применяется при оплате труда производственных рабочих.

Например, эта форма оплаты труда будет достаточно эффективной для того, чтобы стимулировать рабочего на конвейере к строгому выполнении заданного объема работ с обеспечением соответствующего качества. В данном случае перевыполнять задание не нужно, но и недовыполнение задания недопустимо. Поскольку недовыполнение задания одним работником ведет к экономическими потерями предприятия из-за перебоев на последующих участках производства, а также со штрафными санкциями из-за срыва договорных обязательств предприятия, отвлечения оборотных средств на создание компенсационного запаса деталей и т.д., система оплаты труда должна быть построена таким образом, чтобы рабочий в случае невыполнения задания серьезно материально пострадал.

За рубежом в этих целях довольно широко используются различные штрафные системы. В нашей стране трудовое законодательство не предусматривает такой формы наказания как штраф, а значит штрафовать работников - противозаконно. Более правильным будет введение премий за выполнение задания при условии выполнения также и качественных показателей. При этом премии должны составлять существенную часть заработка. Только в этом случае неполучение премии будет заметно сказываться на материальном положении работника.

Косвенно-сдельная форма оплаты труда чаще всего устанавливается вспомогательным рабочим в целях стимулирования повышения производительности и качества труда рабочих, занятых на обслуживании оборудования и рабочих мест. В этом случае размер заработной платы вспомогательного рабочего (наладчика, комплектовщика и т.п.) определяется в процентах от заработка обслуживаемых им основных производственных рабочих.

|

|

|

Косвенная сдельная расценка рассчитывается путем деления тарифной ставки на количество запланированной к выпуску продукции рабочим-сдельщиком.

Однако, данная форма оплаты труда может применяться и для других категорий работников, в том числе инженерно-технических и управленческих, при условии, что в организации создаются коллективы смешанного типа. Так при наличии коллективов, объединяющих как рабочих, так и ИТР и управленческих работников, введение косвенно-сдельной формы оплаты труда обеспечивает повышение материальной заинтересованности последних в конечных результатах работы своего коллектива, поскольку результаты труда рабочих зависят от инженерного обеспечения и творческой активности специалистов, руководителей и служащих.

Формы оплаты труда могут быть также разделены на:

· индивидуальные;

· коллективные.

К числу последних относятся, например, аккордная оплата труда.

Аккордная форма оплаты труда предполагает, что оплата производится за весь объем работ по установленным расценкам с учетом максимального срока выполнения работ.

Данная форма оплаты труда, как правило, применяется в тех случаях, когда для выполнения строительно-монтажных, ремонтных или иных работ создается бригада из рабочих различных специальностей или коллектив смешанного типа. Целью использования такой формы является создание материальной заинтересованности бригады (коллектива) в повышении производительности труда, качества работы и в сокращении срока ее выполнения.

Аккордный заработок, рассчитанный исходя из оценки аккордного задания, распределяется на условиях, определенных бригадой: равномерно между всеми работниками или с учетом коэффициентов трудового участия (коэффициента распределения), исходя из количества и качества затраченного труда.

Аккордно-премиальная форма оплаты труда основана на том, что помимо основного заработка работникам выплачивается премия, например, за повышение качества работы, сокращение сроков ее выполнения.

Использование данной формы оплаты труда требует, чтобы на предприятии использовались эффективные нормы труда и лимиты затрат.

|

|

|

Так же как и при использовании простой аккордной формы оплаты труда общая сумма заработка и премии распределяется между членами бригады на основании коэффициента трудового участия или коэффициента мастерства.

При применении бестарифной системы размер заработной платы работника всегда зависит от его конечных результатов работы, а если учет индивидуальных результатов организовать невозможно, от результатов работы подразделения или предприятия в целом.

Кроме того, размер оплаты труда в случае использования бестарифной системы, определяется исходя из объема средств, направленных на оплату труда с учетом возможностей работодателя или собственников предприятия. При этом работнику гарантируется только то, что месячный размер заработной платы (при условии, что норма времени отработана полностью и нормы труда выполнены) не будет ниже, чем минимальный размер оплаты труда, установленный действующим законодательством.

Для того, чтобы бестарифная система использовалась эффективно, необходимо разработать целый ряд коэффициентов, учитывающих квалификацию работника» стаж работы, качество труда и др., комплексно характеризующих и определяющих его трудовой вклад в общие результаты труда.

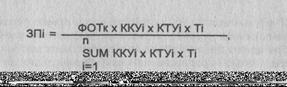

При этом размер заработной платы (ЗП) каждого работника представляет собой его долю в заработанном всем коллективом (бригадой) фонде заработной платы (фонде оплаты труда):

где:

ФОТк - фонд оплаты труда коллектива (подразделения), подлежащий распределению между работниками (руб.);

KKУi - коэффициент квалификационного уровня, присвоенный данному работнику (в баллах, долях единицы или других условных единицах);

КТУ1 - коэффициент трудового участия в текущих результатах деятельности, присваиваемый данному работнику на период, за который производится оплата (в баллах, долях единицы или других условных единицах);

Ti - количество рабочего времени, отработанного данным работником в период, за который производится оплата (часов, дней);

n - количество работников, участвующих в распределении фонда оплаты труда (чел.).

Таким образом, при бестарифной системе оплаты труда присвоение работнику определенного квалификационного уровня не подразумевает установление ему соответствующей тарифной ставки или оклада. Конкретный уровень оплаты труда заранее работнику неизвестен. Он может лишь предполагать, каким этот уровень будет, исходя из своего предыдущего опыта.

Поскольку данная система оплаты труда ставит заработок работника в полную зависимость от конечных результатов работы трудового коллектива (подразделения), то применять их можно только там, где трудовой коллектив полностью несет ответственность за эти результаты.

Некоторые варианты бестарифной системы оплаты труда предполагают использование вместо двух коэффициентов (ККУ и КТУ) единого сводного коэффициента оплаты труда.

В последние годы наряду с тарифной и бестарифной системами применяются, так называемые смешанные системы, имеющие признаки одновременно и тарифной и бестарифной систем, индивидуальных и коллективных форм оплаты труда. К числу смешанных систем можно отнести систему плавающих окладов, комиссионную форму оплаты труда, дилерский механизм.

Система плавающих окладов строится на том, что при условии выполнения задания по выпуску продукции в зависимости от результатов труда работников (роста или снижения производительности труда, повышения или снижения качества продукции (работ, услуг), выполнения или невыполнения норм труда и др.) происходит периодическая корректировка тарифной ставки (должностного оклада).

Дилерский механизм заключается в следующем. Работник за свой счет закупает часть продукции предприятия, которую затем сам же и реализует. Разница между фактической ценой реализации и ценой, по которой работник рассчитывается с предприятием, представляет собой его заработную плату.

Иногда работник получает продукцию бесплатно и рассчитывается за нее с предприятием после реализации по заранее оговоренной цене. В этом случае можно говорить о выплате аванса в натуральной форме с последующим перерасчетом.

Комиссионная форма оплаты труда, как правило, применяется для работников отделов сбыта, внешнеэкономической службы предприятия, рекламных агентов и т.п.

Существует множество разновидностей комиссионной формы, увязывающих оплату труда работников с результативностью их деятельности. Выбор конкретного метода зависит от того, какие цели преследует предприятие, а также от особенностей реализуемого товара, специфики рынка, культурных особенностей страны и других факторов.

Например, если предприятие стремится к максимальному увеличению общего объема продаж, то как правило, устанавливаются комиссионные в виде фиксированного процента от объема реализации.

Если предприятие имеет несколько видов продукции и заинтересовано в усиленном продвижении одного из них, оно может устанавливать более высокий комиссионный процент для этого вида изделий.

Если предприятие стремится увеличить загрузку производственных мощностей, то необходимо ориентировать работников на реализацию максимального количества единиц продукции, для чего может быть установлена фиксированная денежная сумма за каждую проданную единицу..

Если необходимо максимизировать прибыль в данный конкретный момент без увеличения количества продаваемой продукции, то работнику может быть установлен фиксированный процент от маржи по контракту.

Для обеспечения стабильной работы всего предприятия оплата труда сотрудников отдела реализации может производиться в виде фиксированного процента фиксированного процента от базовой заработной платы при выполнении плана по реализации.

|

|

|

|

|

Дата добавления: 2015-06-27; Просмотров: 615; Нарушение авторских прав?; Мы поможем в написании вашей работы!