КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Экономическая сущность автокредитования как кредитного продукта банковской системы

|

|

|

|

Автокредитование в России, как вид банковских услуг, возникло не так давно, но уже успело набрать значительные обороты. При возникновении автокредитов условия их выдачи были довольно жесткими: долгое рассмотрение заявок, высокие проценты. В наши дни автокредит стал гораздо более доступным. По сравнению с потребительскими кредитами уровень рисков при выдаче кредитов на приобретение автомобиля существенно ниже. Это обусловлено, прежде всего, тем, что приобретаемый в кредит автомобиль оформляется в качестве залога и в обязательном порядке страхуется, причем, как правило, в той страховой компании, которая является партнером банка. Также в случае невозврата заемщиком полной суммы задолженности по кредиту банк имеет право реализовать предмет залога, то есть сам автомобиль, чтобы погасить остаток долга, а на данный период времени автомобиль является самым ликвидным залогом с точки зрения его возможной реализации.

В современной экономической литературе даются различные определения автокредитования. Так, Е.Ф. Жукова утверждает, что «автокредит» – один из видов потребительского кредита, основная цель которого покупка транспортного средства». Автокредитование, по мнению Е.П. Жарковской, – это предоставление денежной суммы в кредит, предназначенной для покупки автомобиля. К. Лаймов утверждает, что «автокредитование» – это вид коммерческих услуг по предоставлению денежных средств для покупки транспортного средства на условиях платности, возвратности, обеспеченности, срочности». Автокредитование, в понимании И.Д. Мамоновой, – это, услуга, которую на сегодняшний день предоставляет достаточное количество банков.

|

|

|

Обобщив приведенные определения, можно выделить следующие особенности автокредитования:

1) это разновидность потребительского кредита, т.е. заемщиком выступает население;

2) это вид целевого кредита, предназначенного на покупку транспортного средства;

3) предоставляется в денежной форме;

4) предоставляется на стандартных условиях срочности и платежеспособности.

Основываясь на специфических особенностях автокредитования, его можно определить, как современный вид потребительского кредита, предоставляющий возможность приобрести автомобиль на стандартных условиях.

Автокредит – это специальная форма потребительского кредита, при которой автомобиль является залогом до полного погашения суммы кредита. Автокредит является одним из видов потребительского кредитования. Потребительский кредит – это экономические отношения между кредитором и заемщиком – физическим лицом, в форме движения ссудного капитала в денежном выражении, основанных на общепринятых принципах и осуществляемых для финансирования расходов заемщика, связанных с использованием, употреблением, применением благ, товаров и услуг в целях удовлетворения потребностей. Потребительский кредит – это не целевой кредит, а на личные нужды. Рассматривая основные отличия автокредита от потребительских кредитов, можно сказать, что первое важное отличие: автокредит вне зависимости от того, какое именно «средство передвижения» приобретается, является исключительно целевым. Таким образом, заемщик обязан по требованию банка отчитаться за кредитованные средства – например, предъявив документы, подтверждающие факт приобретения им в период действия договора автомобиля в соответствующей торговой организации.

Второе отличие: размер предоставляемых средств, который (в общем случае) больше, нежели размер обыкновенного потребительского кредита.

|

|

|

Третье отличие: автокредит практически всегда предоставляется под соответствующее обеспечение обязательств заемщика по погашению, чаще всего под залог кредитуемого автомобиля.

Четвертое отличие: специфическое страховое сопровождение автокредита. Поскольку в процессе эксплуатации кредитуемого автомобиля существует определенный риск его повреждения (или угона), одновременно с кредитным договором заемщик заключает и страховое соглашение.

Наконец, пятое отличие: автокредит предоставляется только при участии посреднической торговой организации – в общем случае, автосалона (автомагазина), заключившего договор о сотрудничестве с соответствующим банком. Впрочем, как свидетельствует актуальная практика автокредитования, в этот процесс все активнее включаются и компании-автопроизводители, что, в конечном счете, позволяет получить заемщику не только сравнительно недорогой кредит, но и автомобиль.

По сути, автокредитование является кредитом под залог имущества, где предметом залога является покупаемый клиентом автомобиль. Формально покупка автомобиля в кредит выглядит так: клиент получает в автосалоне счет (его оплачивает организация, предоставляющая возможность приобретения автомобиля в кредит). После того как автосалон получает перевод, машина переходит в собственность клиента и одновременно оформляется как залог кредита, равного сумме, которую тот готов выплатить за какой-то период времени.

Казалось бы, автокредит – это идеальный вариант для всех: довольны банки (по понятным причинам), довольны автосалоны, в которых растут продажи, да и автовладельцы имеют прекрасную возможность приобрести автомобиль, даже если денег на него не хватает. Существует множество вариантов кредитных программ, разные проценты и сроки, условия и первоначальные взносы. Но, учитывая увеличение цены при покупке в кредит в среднем на 30 %, максимум, что вы можете сделать, это выбрать приемлемый для вас вариант.

Классическая программа кредитования подразумевает внесение заемщиком первоначального взноса, сбор пакета документов, дающих право владения и управления транспортным средством и подтверждающих доход покупателя (его кредитоспособность). Покупая автомобиль по такой схеме, заемщик уплачивает проценты за кредит, комиссию за выдачу и обслуживание кредита, несет расходы по страхованию. В кредитный договор включается условие о первоначальном взносе, который составляет от 10 до 30 %, зависит от процентной ставки и срока кредитования. Такой вариант нельзя назвать оптимальным, правильнее признать его сбалансированным - требования к заемщику и уплачиваемые платежи за пользование кредитом являются не самыми высокими, но и не самыми низкими. Тем не менее, этот кредитный продукт устраивает не всех покупателей транспортных средств.

|

|

|

Классический кредит – это договор между покупателем и банком, между банком и автосалоном. Чтобы оформить классический кредит, нужно собрать целый пакет документов: копии всевозможных заключенных заемщиком договоров, справки о доходах, документы из налоговой инспекции и военкомата - точный список у каждого кредитора свой. Потом с этим пакетом покупатель приходит в банк, имея на руках определенную сумму денег для минимального первоначального взноса (10-20 %). Важный факт: некоторые банки при первоначальном внесении заемщиком не менее 30 % от общей стоимости автомобиля уже не настаивают на предоставлении справки о доходах.

Экспресс-кредит удобен потребителям, прежде всего, упрощенной процедурой оформления документов и тем, что их необходимый пакет минимален. Для некоторых справка о доходах – это «больной» вопрос, ведь во многих организациях официальная зарплата намного ниже фактической. А потому экспресс-кредиты весьма популярны в нашей стране. Сроки рассмотрения кредитной заявки сокращены от нескольких часов до одного дня. Отметим, что ускоренный вариант оценки кредитоспособности заемщика ведет к повышению риска банка. Это, в свою очередь, сказывается на величине процентной ставки, которая по данному продукту, как правило, выше, чем по традиционным автокредитам, что делает экспресс-автокредиты самым дорогим кредитным продуктом на данном сегменте рынка.

Другим востребованным кредитным продуктом является беспроцентное кредитование. Предоставление такого продукта возможно только на основе реализации специальных партнерских программ совместно с другими участниками рынка автокредитования, в частности, с автодилерами и страховщиками. Поскольку в соответствии с действующим законодательством выдача беспроцентных кредитов, равно как и кредитов по ставке ниже три четверти ставки рефинансирования, влечет возникновение материальной выгоды у заемщика и увеличивает размер подоходного налога, банки вынуждены применять различные схемы оформления беспроцентных кредитов. В частности, используются факторинговые схемы, при которых автосалон переуступает право требования по кредиту банку-партнеру, оплачивая при этом комиссию, покрывающую проценты по кредиту, указанные в договоре. Другим вариантом оформления беспроцентных кредитов является компенсационная схема, при которой автосалон компенсирует банку проценты по кредиту, зафиксированные в договоре с клиентом. Для автосалонов это равнозначно продаже автомобиля со скидкой, в то время как клиенту обе вышеприведенные схемы позволяют получать фактически беспроцентный кредит. По существу, речь идет о субсидировании процентной ставки автодилерами или страховыми компаниями.

|

|

|

Беспроцентный кредит – совместное изобретение автосалонов и банков. Первый передает автомобиль клиенту в рассрочку и уступает второму его долг со скидкой. Чаще всего, если платишь сразу 30 % от стоимости, получаешь рассрочку на год, 40 % - на два года, 50 % - на три. Следует быть готовым, что придется переплатить за страховку 9-10 % от стоимости автомобиля. Среди особенностей - громадные проценты при задержках, довольно дорогое оформление и обслуживание счета – 4 500-9 000 рублей в год. Также может существовать еще один негативный момент - вместе с покупкой автомобиля в рассрочку необходимо в этом же салоне купить и дополнительное оборудование, а оно может стоить там существенно дороже, чем в других местах. Но чаще обязательной оказывается только установка сигнализации для страхования.

«Trade-in» Все более широкое распространение на рынке получает приобретение автомобиля по схеме «trade-in». Ею могут воспользоваться владельцы иномарок (обычно не старше 5 лет), у которых автосалон приобретает автомобиль, засчитывая его стоимость в качестве первоначального взноса по автокредиту. Остаток стоимости нового автомобиля оплачивается за счет кредита. Отметим, что при данной схеме цена приобретения автомобиля определяется автосалоном самостоятельно и не всегда может устраивать клиента. Вместе с тем к достоинствам этой схемы относятся экономия времени и усилий клиента как по продаже подержанного автомобиля, так и по оформлению автокредита.

«Buy-back» (обратный выкуп). Обратный выкуп - это недавно появившийся кредитный продукт, предложение которого стало возможно только после подготовки специальных совместных программ банков, автопроизводителей и автодилеров. «Buy-back» – это договор между автосалоном и банком, при котором часть суммы замораживается до конца срока кредитования для единовременной выплаты. Особенность в том, что вместо этой выплаты можно вернуть автомобиль. Общая стоимость автомобиля делится приблизительно на три равные части. Первая вносится сразу, вторая распределяется на ежемесячные выплаты, а третью «замораживают». Когда срок кредитования подходит к концу, клиент должен принять решение, что делать с машиной. Во-первых, он может продать машину обратно в тот же салон, где и покупал, этот пункт обычно указан в договоре (автосалон при желании клиента обязуется выкупить автомобиль за сумму, которая не меньше достаточной для погашения оставшегося кредита).

Во-вторых, он может продать автомобиль куда угодно и кому угодно, а салону просто вернуть ссуду. В-третьих, возможно перезаключение договора, что позволит автовладельцу оставить машину у себя, а «замороженную» сумму выплачивать в течение еще пары лет. И, наконец, можно поменять автомобиль на новый, тогда старый станет одновременно и первоначальным взносом.

Приобретение транспортных средств на условиях рассрочки (под объявленный банком 0 % годовых) является одним из самых выгодных видов автокредитования с финансовой точки зрения. В отдельных автосалонах можно встретить предложение продажи автомобиля в рассрочку с нулевой процентной ставкой. Если это - предложение автосалона, то теоретически возможно, что покупатель не будет переплачивать за отсрочку платежа. Однако на практике итоговые суммы, уплаченные за автомобиль, все же превышают его первоначальную стоимость. Также трудно представить кредитную организацию, работающую в убыток. В таких случаях следует искать предстоящие в будущем расходы в других пунктах и условиях кредитного договора, например, в плате за ведение ссудного счета, сборах за оформление заявки и документов или в иных «скрытых» платежах. Удорожание стоимости автомобиля также может быть заложено в его страховке.

В данный момент времени рынок автокредитования изобилует всевозможными видами приобретения транспортного средства в кредит. Заемщику требуется лишь прийти в банк или автосалон и выбрать подходящий лично ему автокредит.

Таким образом, автокредит – это современный вид кредитов, предоставляющий возможность приобрести автомобиль на определенных условиях. На сегодняшний день автокредит – это самый популярный вид целевого кредитования. На рынке автокредитования наблюдаются следующие тенденции: снижение требований к заемщикам, увеличение срока кредитования, либеральный подход к выбору автосалона клиентом, а также прямое кредитование при обращении в банк.

Одной из наиболее актуальных задач для банков, действующих на российском рынке автокредитования, в настоящее время является выход в регионы, также набирает силу тенденция к выходу финансовых подразделений западных автоконцернов на российский рынок автокредитования.

ГЛАВА 2. «АНАЛИЗ АВТОКРЕДИТОВАНИЯ В ОАО БАНК «РУССКИЙ БАНК»

2.1 Краткая организационно-экономическая характеристика деятельности ОАО Банк «Русский Банк»

Открытое акционерное общество Банк «Русский Банк» было учреждено в 1992 г. в форме Общества с ограниченной ответственностью в соответствии с законодательством Российской Федерации.

История развития ОАО Банк «Русский Банк» схематично представлена в Приложении 2.

В форме закрытого акционерного общества с наименованием Коммерческий Банк «Русский Банк Развития» (закрытое акционерное общество) Банк был создан решением Общего собрания участников от 05.03.2003 г. (Протокол № 4) в результате реорганизации в форме преобразования Коммерческого Банка «Русский Банк Развития» (общество с ограниченной ответственностью).

В соответствии с решением единственного акционера Коммерческий Банк «Русский Банк Развития» (закрытое акционерное общество) от 8 апреля 2009 года наименование Банка было изменено на Закрытое акционерное общество «Коммерческий банк ОТКРЫТИЕ». Решением единственного акционера Банка от 17 августа 2010 года тип акционерного общества и наименования Банка изменены на Открытое акционерное общество Банк «Русский Банк», ОАО Банк «Русский Банк».

В соответствии с решением единственного акционера ОАО «КБ Русский Банк» от 17 августа 2010 года, решением Внеочередного общего собрания акционеров Открытого акционерного общества «Инвестиционный Банк «Русский Банк» от 25.06.2010 г., решением внеочередного Общего собрания акционеров Открытого акционерного общества «Банк «Петровский» от 25.06.2010 г. Банк был реорганизован в форме присоединения к нему Открытого акционерного общества «Инвестиционный Банк «Русский Банк», Открытого акционерного общества «Банк «Петровский».

Полное наименование: Открытое Акционерное Общество Банк «Русский Банк».

Сокращенное наименование: ОАО Банк «Русский Банк». Адрес: г.Нефтекамск, ул.Ленина 42.

ОАО Банк «Русский Банк» является частью Корпорации «Русский Банк» – одной из крупнейших российских финансовых компаний.

Зарегистрированный уставный капитал ОАО Банк «Русский Банк» на 01.01.2013 года составил 6 463 138 836 (Шесть миллиардов четыреста шестьдесят три миллиона сто тридцать восемь тысяч восемьсот тридцать шесть) рублей.

Банк осуществляет свою деятельность на основании лицензий, основной из которых является Генеральная Лицензия на осуществление банковских операций № 2179 от 27 сентября 2010 года на право осуществления следующих банковских операций со средствами в рублях и иностранной валюте.

В своей деятельности ОАО Банк «Русский Банк» руководствуется Конституцией Российской Федерации, Федеральными законами «О банках и банковской деятельности», «О Центральном банке Российской Федерации (Банке России)», другими федеральными законами, нормативными актами Банка России.

Банковские операции осуществляются Банком согласно правилам, установленным Банком России, а также внутренними актами Банка. Банк не вправе заниматься производственной, торговой и страховой деятельностью.

Оперативное руководство деятельностью Банка осуществляет Председатель Правления Банка, который является единоличным исполнительным органом, избирается на должность большинством голосов членов Совета директоров Банка на неопределенный срок до его переизбрания по решению Совета директоров Банка. Председателем Правления Банка может быть избран акционер (представитель акционера) Банка, либо любое другое лицо, обладающее, по мнению большинства членов Совета директоров Банка, необходимыми профессиональными качествами и опытом. Высшим органом управления Банка является Общее собрание акционеров Банка. Банк ежегодно проводит годовое Общее собрание акционеров Банка. В случае если все голосующие акции Банка принадлежат одному акционеру, решения по вопросам, относящимся к компетенции Общего собрания акционеров Банка, принимаются этим акционером единолично и оформляются письменно.

Рис.1.2. Организационно-управленческая структура ОАО Банка «Русский Банк»

Число сотрудников по состоянию на 1 июля 2013 года – 7184 человек.

Изучив Обособленные подразделения и внутренние структурные подразделения ОАО Банк «Русский Банк» по состоянию на 31 декабря 2012 года, отметим, что по состоянию на 31 декабря 2012 г. Банк насчитывает:

- 6 филиалов Открытого акционерного общество Банк «Русский Банк»;

- 17 дополнительных офисов Открытого акционерного общества Банк «ОТКРЫТИЕ»;

- 128 дополнительных офисов филиалов Открытого акционерного общества Банк «Русский Банк»;

- 3 операционные кассы вне кассового узла Открытого акционерного общества Банк «Русский Банк»;

- 1 операционную кассу вне кассового узла филиала Открытого акционерного общества Банк «Русский Банк»;

- 9 операционных офисов Открытого акционерного общества Банк «Русский Банк»;

- 45 операционных офисов филиалов Открытого акционерного общества Банк «Русский Банк».

В настоящее время Банк предоставляет полный набор классических банковских продуктов, а также инвестиционные, пенсионные и страховые услуги, которые создаются компаниями и входят в Финансовую корпорацию «Русский Банк». Используя ресурсы и преимущества Финансовой корпорации «Русский Банк», Банк предлагает широкий спектр финансовых услуг частным лицам, предприятиям малого и среднего бизнеса и крупным корпоративным клиентам.

Проведем анализ финансово-экономического состояния ОАО Банк «Русский Банк», для чего проанализируем динамику структуры активов и пассивов банка на основании бухгалтерских балансов банка в соответствии с вертикальным и горизонтальным анализом структуры баланса ОАО Банк «Русский Банк» (см. прил. 4)

Горизонтальный анализ структуры активов ОАО Банк «Русский Банк» показал, что наибольшим темпом роста обладают чистые вложения в торговые ценные бумаги (темп прироста 710,59 %), что свидетельствует о достаточно активной деятельности банка на фондовом рынке.

Необходимо отметить, что по некоторым статьям баланса произошло уменьшение. Так чистые вложения в ценные бумаги оцениваемые по справедливой стоимости через прибыль или убыток сократились в 136,34 раза.

Валюта баланса по данным оборотной ведомости на 01.01.2014 года с учетом событий после отчетной даты составила 301598495 тыс. руб. и увеличились по сравнению с аналогичными данными на 01.01.2013 года (282238774 тыс. руб.) на 19359721 тыс. руб.

На 01.01.2014 года собственные средства (капитал) Банка, рассчитанные в соответствии с Положением Банка России от 10.02.2003 года № 215-П «О методике определения собственных средств (капитала) кредитных организаций», с учетом событий после отчетной даты, составили 20820846 тыс. руб. и увеличились по сравнению с показателями на 01.01.2013 года на 639238 тыс. руб.

Активы Банка составили на 01.01.2014 – 187392267 тыс. руб. и увеличились по сравнению с данными на 01.01.2013 года на 19839182 тыс. руб.

Структура активов Банка по сравнению с аналогичными показателями прошлого года существенно не изменилась: по-прежнему наибольшую часть в активах Банка по состоянию на 01.01.2014 года составляет чистая ссудная задолженность- 104 391 990 тыс. руб., или 55,7% от величины активов Банка (на 01.01.2013 года 96623159 тыс. руб. или 57,7%). Вложения в ценные бумаги составили – 46266686 тыс. руб. или 24,7% от активов Банка (данные на 01.01.2012 года – 43651740 тыс. руб. или 26,1%), денежные средства – 16154211 тыс. руб. или 8,6% от активов Банка (данные на 01.01.2013 года – 11840787 тыс. руб. или 7,1%), средства в Центральном Банке Российской Федерации – 9523112 тыс. руб. или 5,1% от активов Банка (данные на 01.01.2013 года – 6765367 тыс. руб. или 4% от активов Банка); средства в кредитных организациях составляют 5140958 тыс. руб. или 2,7% от активов Банка (на 01.01.2013 года – 2804791 тыс. руб. или 1,7% от активов Банка).

В структуре пассивов (включая, собственные средства) 79,1% составляют средства клиентов (некредитных организаций) – 148141574 тыс. руб., в том числе 71913374 тыс. руб. или 38,4% – средства физических лиц, (на 01.01.2012 года – 133975557 тыс. руб., или 80%, в том числе 72298209 тыс. руб. или 43,1% – средства физических лиц. Средства, привлеченные в результате выпуска долговых обязательств, составляют 8300527 тыс. руб. или 4,4% от пассивов Банка (на 01.01.2013 года – 5407690 тыс. руб. или 3,2%); средства кредитных организаций – 6651025 тыс. руб. или 3,5 % (на 01.01.2012 года – 5149810 тыс. руб. или 3,l%). Собственные средства Банка составили на 01.01.2014 года 21248250 тыс. руб., что на 2327538 тыс. руб. больше, чем в предыдущем году (данные на 01.01.2013 года – 18920712 тыс. руб.).

Проведем анализ финансово-экономического состояния ОАО Банк «Открытие», для чего проанализируем динамику структуры активов и пассивов банка на основании бухгалтерских балансов банка в соответствии с вертикальным и горизонтальным анализом структуры баланса ОАО Банк «Русский Банк» (Приложение 4)

Горизонтальный анализ структуры пассивов ОАО Банк «Русский Банк» показал, что за 3 анализируемых года пассивы банка выросли на 42,15%, или на 49266125 тыс. руб. Наибольшим темпом роста обладают средства кредитных организаций (прирост составил 75,98%). Достаточно большие темпы роста имеют Выпущенные долговые обязательства – их прирост составил 59,6%, а также прочие обязательства, которые увеличились с 2011 года на 52,64% и вклады физических лиц (темп прироста составил 50,44%).

Вертикальный анализ структуры активов ОАО Банк «Русский Банк» за рассматриваемый период показал, что основную долю в активах занимает чистая ссудная задолженность (57,85 % в 2010г., 57,67 % в 2011 г. и 55,71% - в 2013 году.). Такая структура указывает на то, что основной направленностью деятельности банка является кредитование.

Надо отметить, что на долю чистых вложений в ценные бумаги, оцениваемых по справедливой стоимости через прибыль или убыток в 2011 году приходилось 13,1% всех активов банка, а в 2013 г. их доля составила 0,07%.

Доля чистых вложений в ценные бумаги в 2011 и 2012 гг. не имела числового значения (была равна нулю), а в 2013 году занимала 0,43% всех активов банка. Доля средств кредитных организаций в Центральном банке России сократились с 7,53% в 2011 году до 5,08% - в 2012 году. Удельный вес других активов незначителен и не превышает 6 % активов.

Чистые вложения в ценные бумаги, и другие финансовые активы, имеющиеся в наличии для продажи занимали в 2011 году 4,21% всех активов, в 2012 году – 23,7%, а в 2012 году – 24,2%.

Динамика доли денежных средств банка в активе баланса в анализируемом периоде незначительна (8,65% в 2010 году, 8,62% - в 2013 году).

Вертикальный анализ структуры пассивов ОАО Банк «Русский Банк» за 2011-2013 гг. показал, что основную долю в пассивах занимает средства клиентов (некредитных организаций) (90,56% - в 2010 году, 90,14% - в 2012 году, 89,16% - в 2012 году), что свидетельствует о сохранении занятых позиций на рынке обслуживания клиентов. При этом на вклады физических лиц приходилось 40,9% - в 2011 году, 48,64% - в 2011 году, 43,28% - в 2013 году.

Небольшой удельный вес составляют резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и по операциям с резидентами оффшорных зон (0,34% - в 2013 году), что связано с незначительным кругом такого рода операций, проводимых банком.

В 2013 г. Банк «Русский Банк» увеличил объем своих активов по сравнению с 2011 годом на 41% до 187,4 тыс. руб. в соответствии с рисунком 2.2.

2011 2012 2013

Рис. 2.2. Динамика роста активов ОАО Банк «Русский Банк», (тыс. руб.)

Банк поддерживает высокие темпы роста активов за счет привлечения новых профессиональных и частных инвесторов.

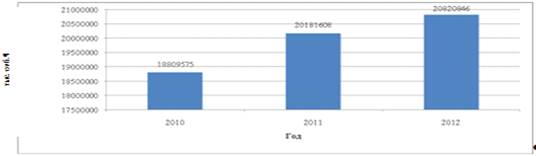

Не менее динамичными темпами роста обладает собственный капитал Банка «Русский Банк» — по итогам 2014 г. он составил 20,8 тыс. руб., что на 10,7% выше показателя 2010 г. в соответствии с рисунком 2.3.

2011 2012 2013

Рис. 2.3. Динамика роста собственного капитала Банка «Русский Банк», (тыс. руб.)

Покажем динамику чистой прибыли и прибыли до налогообложения банка в период 2011-2013 гг. в соответствии с рисунком 2.4.

2011 2012 2013

- прибыль до налогообложения

- прибыль после налогообложения

Рис. 2.4. Динамика чистой прибыли и прибыли после налогообложения ОАО Банка «Русский Банк», (тыс. руб.)

Чистая прибыль Банка, в соответствии с отчетностью по форме 0409807 «Отчет о прибылях и убытках (публикуемая форма)», за 2012 год составила 1706016 тыс. руб., прибыль до налогообложения – 2270646 тыс. руб. Чистые процентные доходы составили 7893972 тыс. руб., что на 50,87% выше уровня 2011 года (5232266 тыс. руб.). Комиссионные доходы составили 2404015 тыс. руб., что на 48,30% выше уровня 2011 года (1621004 тыс. руб.), чистые доходы от операций с иностранной валютой составили 2232316 тыс. руб. (аналогичные данные за 2011 год – 36606 тыс. руб.).

Чистая прибыль Банка за 2013 год составила 1651269 тыс. руб., прибыль до налогообложения – 2487962 тыс. руб. Чистые процентные доходы составили 11178172 тыс. руб., что на 113,64% выше уровня 2011 года (5945906 тыс. руб.). Комиссионные доходы составили 2867110 тыс. руб., что на 76,87 % выше уровня 2011 года (1621004 тыс. руб.), чистые доходы от операций с иностранной валютой составили 2602036 тыс. руб.

Надо отметить, что ОАО Банк «Русский Банк» не имеет неисполненных обязательств по уплате налогов, сборов, пеней и налоговых санкций, подлежащих уплате в соответствии с нормами законодательства Российской Федерации.

Банк соблюдает все установленные Банком России обязательные нормативы, выполняет резервные требования Банка России, соответствует требованиям, предъявляемым к участию в системе страхования вкладов физических лиц в банках Российской Федерации, не имеет просроченных обязательств перед Банком России и другими кредиторами.

Представим в таблице 2.1 значения обязательных нормативов и требований Т1 и Т2.

Таблица 2.1

|

|

|

|

|

Дата добавления: 2015-06-28; Просмотров: 3230; Нарушение авторских прав?; Мы поможем в написании вашей работы!