КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Расширение кредитных продуктов автокредитования в коммерческом банке

|

|

|

|

Современные банки стараются следить за новыми тенденциями на рынке автокредитования и предлагать своим клиентам привлекательные кредиты на выгодных условиях.

В последнее время набирает популярность автокредит типа «trade-in» – это, когда автовладелец отдает банку старую машину. При этом старый автомобиль служит клиенту в последний раз в качестве первоначального взноса. Схема такого автокредита наиболее привлекательна для автомобилистов любящих менять свое транспортное средство раз в два-три года.

Актуальны и программы автокредитования при покупке не новых, подержанных автомобилей. Сегодня в автосалонах, можно приобрести не только новую иномарку, но и вполне приличный автомобиль с небольшим пробегом, который обойдется в гораздо меньшую сумму. Однако банки кредитуют только автомобили возрастом не старше 5 лет. Кредит на подержанный автомобиль будет меньше по общей сумме (часто не превышает 70% от стоимости автомобиля), но более дорогие по процентной ставке – 10-12% в валюте, и в 12,5-25% при рублевом кредите.

Повышенную заинтересованность у населения вызывает такой вид автокредитования, как buy-back (купи потом), которую ввели в спектр своих услуг Международный Московский Банк (ММБ), банк «Союз», Юниаструм Банк, МДМ-Банк, Московский кредитный банк (МКБ), Райффайзенбанк. Система «buy-back» дает возможность заемщику повременить с погашением большей половины суммы кредита, практически до окончания срока погашения автокредита. Получается, что заемщик может выплатить только лишь проценты по своему кредиту, и маленькую часть тела кредита, а потом, когда подойдет срок окончания договора – закрыть его, внеся оставшуюся часть задолженности и получить свою машину.

|

|

|

Такая операция позволяет существенно (на 25-30%) понизить величину обязательного ежемесячного платежа. По окончании определенного промежутка времени (2-3 года) автодилер выкупает машину у клиента по непогашенной стоимости, или же сам заемщик может оставить этот автомобиль себе, и самостоятельно погасить остаток задолженности за счет кредита, или собственных накоплений.

Еще один интересный вариант приобретения автомобиля в кредит носит название факторинговой схемы, при которой заемщикам предлагается беспроцентная рассрочка на платеж. Суть факторинговой схемы состоит в том, что заемщик подписывает договор о покупке автомобиля с условием беспроцентной рассрочки платежей, а потом, в связи с переходом прав требования по договору о покупке автомобиля банку, погашает свою задолженность уже перед банком выдавшем ему кредит, но при этом проценты по кредиту не платит. Единственное требование, которое представляется клиенту – это оплата банковской комиссии и оформление страховки на автомобиль.

Сегодня многие коммерческие банки готовы помочь даже со страховкой приобретаемого клиентом автомобиля. Они вводят новую специализированную кредитную программу «Страховка в кредит», которая разрабатывается совместно со страховой компанией. По условиям этой программы, первый взнос заемщика на приобретение страхового полиса будет включен в сумму предоставляемого кредита на машину. Ведь страхование машины – это 8-10% от ее стоимости, что составляет вполне внушительную сумму.

В качестве рекомендации для развития кредитования физических лиц в ОАО Банк «Русский Банк» мной предлагается разработка нового кредитного продукта в сегменте автокредитования «Женский автокредит».

По нашему мнению процентную ставку целесообразно установить по автомобильному кредиту «Женский автокредит» 12,9% годовых. Предполагается, что кредит будет выдаваться на срок от 1 года до 5 лет. Размер кредита – от 50 тыс. до 750 тыс. рублей. «Женский автокредит» будет предоставляться на покупку машины, как у частного лица, так и у автодилеров-партнеров ОАО Банка «Русский Банк», поручитель не требуется, в залог предоставляется приобретаемый автомобиль.

|

|

|

В рамках данной кредитной программы кредитные средства перечисляются на расчетный счет продавца автомобиля по предъявлению им счета, выписанного продавцом, при этом Банк перечисляет сумму, равную стоимости автомобиля, напрямую автодилеру.

С целью внедрения и реализации предлагаемой целевой программы банку необходимо провести предварительную работу по заключению партнерских договоров с автомобильными компаниями. По нашему убеждению для компаний автомобильного бизнеса такое предложение будет весьма привлекательным, поскольку это предполагает полную оплату автомобиля, а кроме того, расширяет возможности компании по объему реализации.

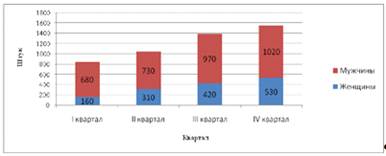

Рис. 3.1. Статистика выданных автокредитов в Банке «Русский Банк» за 2014 год (шт.)

Ожидаемый объем выданных кредитов спланирован на основе статистических данных за прошлый период, т.е. за 2014 год, поэтому в I квартале будет выдаваться 160 единиц, а со II по IV квартал количество кредитов увеличиваем соответственно на 20%, 30% и 40%.

Таблица 3.1

Расчет параметров реализации кредитного продукта «Женский автокредит»

| Показатель | 1 кв. | 2 кв. | 3 кв. | 4 кв. | Итого | |

| Количество кредитов (шт.) | ||||||

| Средняя сумма кредитования (тыс. руб.) | ||||||

| Общая сумма кредита (тыс. руб.) | ||||||

| Годовой процент кредитования банком,(%) | 12,9 | 12,9 | 12,9 | 12,9 | 12,9 | |

| Показатель | 1 кв. | 2 кв. | 3 кв | 4 кв. | Итого | |

| Доход от реализации кредитного продукта, (тыс. руб.) | ||||||

| Эксплуатационные расходы на обслуживание,.(5% от объемов кредитования), (тыс. руб.) | ||||||

| Расходы на выпуск пластиковых карт Visa Electron Instant Issue (пункт 1 х 1100 рублей за единицу), (тыс. руб.) | ||||||

| Итого текущие расходы, (тыс. руб.) | ||||||

| Чистый доход от реализации кредитного продукта, (тыс. руб.) |

|

|

|

Таблица 3.2

Экономические показатели от внедрения кредитного продукта в ОАО Банк «Русский Банк»

| Показатель | До мероприятия | После мероприятия | Изменения | |

| Абс. | Отн. (%) | |||

| Спрос на кредит, (шт.) | 28,2 | |||

| Объемы кредитования, (тыс. руб.) | 5,9 | |||

| Доходы от реализации кредитного продукта, (тыс. руб.) | 1,0 | |||

| Чистый доход от реализации кредитного продукта, (тыс. руб.) | 1,8 |

«Женский автокредит» позволит дополнительно увеличить количество выданных автокредитов на 400 единиц за счет более выгодных условий, т. е уже в первом году реализации предложенного мероприятия ОАО Банк «Русский Банк» может получить дополнительно 33944 тыс. руб. чистого дохода.

Как видим, результат экономической оценки мероприятия по совершенствованию кредитования физических лиц в ОАО Банк «Русский Банк» указывает на достаточную степень их привлекательности с точки зрения инвестирования средств и целесообразности практической реализации.

В заключение следует отметить, что для перспектив развития потребительского кредитования необходимы объективные условия, - это нормализация политического и экономического климата в стране, включая упорядочение и четкое соблюдение хозяйственного законодательства. Экономическая стабилизация важна с той точки зрения, что она порождает взаимное доверие кредитора и заемщика (потребителя) в плане долгосрочной финансовой состоятельности друг друга. При сделках потребительского кредитования и для кредитора, и для заемщика важна предсказуемость другой стороны. Иными словами, выдавая кредит на покупку автомобиля в рассрочку или выдавая кредитную карточку, банк-кредитор ориентируется на уровень заработной платы (или иных доходов потребителя) и для него важно, чтобы этот уровень дохода, являющийся источником покрытия кредита, с большой степенью вероятности сохранился на весь – иногда весьма продолжительный - срок кредитования. Точно так же потребитель должен быть уверен в долгосрочной финансовой стабильности банка-кредитора как фактора выполнения им своих обязательств (особенно актуально это, например, при покупке дома в рассрочку, частично финансируемой за счет единовременного взноса покупателем собственных накоплений).

|

|

|

3.2 Пути совершенствования процесса автокредитования в ОАО Банк «Русский Банк»

Для совершенствования процесса автокредитования в ОАО Банке

«Русский Банк» можно рекомендовать банку внедрение следующих мероприятий:

1. Участие в партнерских программах с автодилерами.

Банк и автодилер могут выступать партнерами. Как правило, такая схема взаимодействия выглядит следующим образом: клиент получает автокредит в банке по стандартной ставке, а производитель авто/дилер предоставляет ему скидку, равную процентам, которые необходимо выплатить банку по автокредиту. При этом в кредитном договоре отображается процентная ставка не 0%, а действующая ставка банка-партнера программы. Но за счет дополнительной скидки на автомобиль, предоставляемой дилером, клиент приобретает кредитную машину без переплаты.

Ставка по автокредиту на конкретные иномарки устанавливается по предложению автодилера и согласию банка. Выбор определенной марки может обуславливаться несколькими причинами:

-большая востребованность рынком кредитов именно на эту иномарку;

-желание автодилера продать больше автомашин именно этой марки;

-при маленькой надбавке к стоимости автомобиля – желание автодилера дополучить доходность за счет большего количества проданных автомобилей.

Снижение ставок по автокредиту обычно продиктовано желанием дилера либо повысить активность продаж той или иной модели, либо стремлением за короткий период времени достаточно быстро нарастить объемы продаж уже популярной марки. При этом возможность снижения процентной ставки зависит от готовности инициирующей стороны (автосалона) возместить финансовому учреждению недополученную часть процентной ставки по кредиту. Сделать это может либо участвующая в договоренностях страховая компания, либо собственно автосалон, либо импортер, либо все вместе. В таком случае ставки могут быть снижены по сравнению со стандартными, либо могут опуститься до нулевого уровня. В настоящее время низкие авансы колеблются в пределах 25-30% и предлагаются в основном лишь в сегменте автомобилей более высокого уровня, так как здесь более надежный профиль заемщика.

На сегодняшний день ОАО Банк «Русский Банк» работает только с дилером UZ-DAEWOO, что предполагает приобретение только двух моделей: Nexia и Matiz. Мы проанализировали автомобильный рынок в России и выяснили, что самой продаваемой маркой авто является Lada (537,6 тыс. шт. продано в 2013 г.). Марка Chevrolet размещается на второй строчке рейтинга с показателем 205,0 тыс. шт. Замыкает тройку лидеров Renault с результатом 189,9 тысяч новых авто. В десятку лидеров также вошли: KIA, Hyundai, Volkswagen, Nissan, Toyota, Ford и Skoda. При этом наибольшие потери, если смотреть на процентное соотношение, зафиксировано у Nissan. По сравнению с I полугодием 2013 года, в этом было продано почти на 20% автомобилей меньше.

На вторичном рынке наибольшей популярностью также пользуются автомобили марки Lada. На втором месте Toyota, третью строчку занимает Nissan. В пятерку лидеров входят Mitsubishi и Ford. В топ-10 рынка автомобилей с пробегом в 2013 году также вошли Volkswagen, Honda, Hyundai, Chevrolet. Замыкает десятку сильнейших марок среди подержанных автомобилей продукция GAZ.

Как видим, автомобили DAEWOO не пользуются популярностью не на первичном, не на вторичном рынке автомобилей. В 2013 году эта марка занимала 12-ю строчку рейтинга, а за 8 месяцев 2014 года – показала лишь 14-й результат.

Таким образом, считаем целесообразным ОАО Банку «Русский Банк» пересмотреть свои партнерские отношения с автодилерами и заключить договора с партнерами, чья автопродукция пользуется наибольшей популярностью и спросом. На наш взгляд, было бы логичным участие в партнерских программах с автодилерами таких марок, как Lada, Chevrolet и KIA. Именно эти марки автомобилей мы предложили еще исходя из того, что эти производители попали в программу льготного автокредитования.

Экономический эффект от внедрения данного мероприятия рассчитать затруднительно, так как не известно сколько кредитов будет выдано на покупку именно этих марок машин. Однако с учетом того, что именно эти автомобили являются лидерами продаж последние годы, считаем целесообразным заключить договора именно с этими производителями.

Для проведения расчетов по данному мероприятию в соответствии со статистикой выданных автокредитов в Банке «Русский Банк» необходимо определить спрос как по женскому, так и по мужскому кредитованию, поскольку ОАО Банк «Русский Банк» в 2015 году выдаст 6065 автокредитов на приобретение автомашин Lada, Chevrolet и KIA, для проведения данного мероприятии так же в I квартале оставляем без изменений спрос по кредиту 840 единиц, а с II-IV квартал количество кредитов увеличиваем соответственно на 20%, 30% и 40%.

Таблица 3.2

|

|

|

|

|

Дата добавления: 2015-06-28; Просмотров: 741; Нарушение авторских прав?; Мы поможем в написании вашей работы!