КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Калькулирование себестоимости единицы продукции

|

|

|

|

Калькулирование (от лат. са1си1аИо — счет, подсчет) — это система расчетов, с помощью которых определяются себестоимость всей товарной продукции и ее частей, себестоимость конкретных видов изделий, сумма затрат отдельных подразделений предприятия на производство и реализацию продукции.

Калькуляция себестоимости необходима для определения цены единицы продукции, соизмерения затрат предприятия с результатами его производственной деятельности, определения уровня эффективности работы предприятия и для других целей.

Объектами калькулирования в зависимости от особенностей выпускаемой продукции и характера технологического процесса могут быть: технологический передел (1 т отливок, поковок, штамповок); деталь; сборочная единица (узел); изделие в целом; заказ на изготовление нескольких изделий.

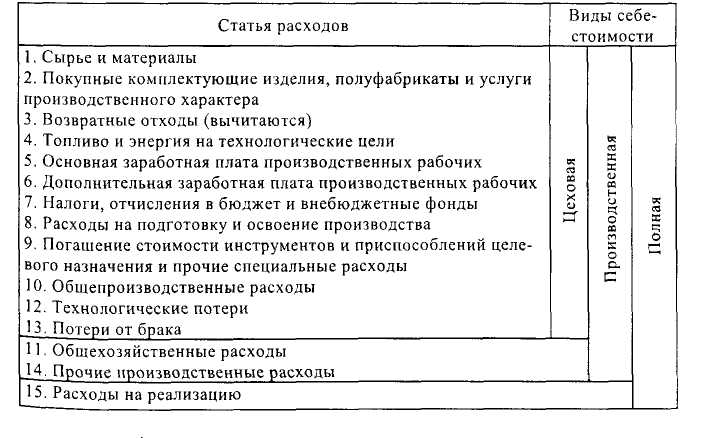

В зависимости от полноты охвата калькуляционных статей расходов на промышленных предприятиях различают следующие виды себестоимости: цеховая, производственная, полная.

В табл. 9.3 представлены статьи калькуляции с их распределением по видам себестоимости продукции.

|

Таблица 9.3. Группировка затрат по статьям расходов

В практической деятельности предприятия наиболее распространенными являются следующие виды калькуляции: нормативная, плановая, отчетная (итоговая).

В практической деятельности предприятия наиболее распространенными являются следующие виды калькуляции: нормативная, плановая, отчетная (итоговая).

Нормативную калькуляцию составляют до начала производства. Еще ее именуют сметной калькуляцией. Расчет делают на основании действующих норм расхода материальных и трудовых ресурсов. Нормативная калькуляция составляется по отдельным запросам или заказам клиентов. На предприятиях с единичным производством сметная калькуляция необходима для определения цены предложения, а также для решений о принятии или отклонении заказа. Степень точности сметной калькуляции зависит от наличия необходимой информации для определения издержек (спецификации, графики технологических процессов и т. п.) до момента размещения заказа. По возможности используют данные прошлых периодов, получаемые из итоговых калькуляций издержек по аналогичным заказам. Нормативные калькуляции представляют собой основу для переговоров по ценам. Для подготовки производства необходимо, помимо величины совокупных издержек, определить нормативную себестоимость единицы продукции и рассчитать на ее основе нижнюю границу цены.

|

|

|

В рамках плановой калькуляции заранее исчисляют поддающиеся точному расчету затраты на единицу продукции в определенном плановом периоде. Необходимую информацию получают из системы учета затрат на предприятии. Все относящиеся к калькулированию затрат данные: спецификация продукции, необходимые нормы расхода материальных и других видов ресурсов, графики технологических процессов и т. п. — должны быть известны до начала планового периода. Поэтому составление плановой калькуляции возможно на предприятиях массового, серийного производства. При единичном производстве такие калькуляции не используются, поскольку необходимые данные предоставляются не на определенный плановый период, а на каждый отдельный заказ. В этом отличие нормативной калькуляции от плановой. Нормативную калькуляцию отдельного заказа составляют на определенный момент, а в плановой калькуляции исчисляют затраты на единицу стандартной продукции на определенный период. Путем распределения на единицу продукции разницы между фактическими и плановыми показателями за период делают итоговые калькуляции затрат в разрезе видов продукции.

Итоговую калькуляцию составляют по окончании производства и отражают в ней все фактические затраты, приходящиеся на единицу продукции (заказ). При единичном производстве итоговая калькуляция служит для сравнения нормативных и фактических затрат, а также для определения прибыли, полученной от выполнения заказа. Кроме того, информация итоговой калькуляции данного периода — ориентир для составления сметы по аналогичным заказам в будущем.

|

|

|

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 909; Нарушение авторских прав?; Мы поможем в написании вашей работы!