КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Экт как наука. Ее предмет и функция 6 страница

Функции: деньги как мера стоимости, деньги как средство обращения, деньги как средство образования сокровищ, деньги как средство платежа, мировые деньги.

45. Денежный рынок: спрос на деньги, его структура. Различные концепции спроса на деньги (Кейнса, Баумоля Тобина, Фридмана).

Спрос на деньги – это то количество денег (наличность + бессрочные депозиты), которые люди желают иметь. Для чего нужны людям деньги? Разумеется, для того, чтобы их тратить. Но они не тратят все деньги сразу, желая иметь определенный запас ликвидности, чтобы обеспечить себе свободу маневра в расходах. Кейнсианская теория предпочтения ликвидности объясняет, почему люди предпочитают хранить деньги, а не превращать их в финансовые активы (инвестировать). Кейнс выделял три мотива, побуждающие хранить деньги:

1. Трансакционный мотив (хранение денег для сделок, то есть для ежедневного финансирования текущих расходов).

2. Мотив предосторожности (сбережение денег на случай будущих непредвиденных расходов).

3. Спекулятивный мотив (сохранение денег в ожидании падения цен активов).

Величина спроса на деньги, сберегаемых для этих целей, зависит от двух основных факторов (при неизменном уровне цен): процентной ставки и уровня дохода (так как уровень цен – постоянен, то номинальная процентная ставка равна реальной, номинальный доход равен реальному). Этузависимость можно выразить в виде функции: QDm = f(i,Y).

· Люди, храня деньги, отказываются от возможного дохода в виде процента, процентная ставка, следовательно, является альтернативными издержками хранения денег, это ценовой фактор спроса на деньги: чем выше процентная ставка, тем меньше величина спроса на деньги;

При анализе спроса на деньги следует выделить также монетаристский подход.

Монетаристы и их представитель Фридмен считают, что рыночная экономика устойчива, способна саморегулированию. При этом необходимым условием для проявления механизмов саморегулирования является стабильность денежц0 го обращения. Для поддержания этой стабильности государство должно проводить денежно-кредитную политику в виде регулирования объема денежной массы в обращении.

Монетаристы определяют спрос на деньги как результат сравнения выгоды, получаемой хозяйствующим агентом от запаса просто денег и от величины дохода, приносимого альтернативными активами. Но Кейнс также определял величину спроса на деньги от величины процентной ставки, разница состоит только в том, что монетаристы предложили более широкий выбор альтернатив. Финансовый рынок расширился, и хозяйствующий агент вправе выбирать любой источник дохода, помимо облигаций (доход по акциям, депозитным вкладам и т.д.).

Наиболее популярна теория спроса на деньги, рассматривающая его с точки зрения оптимизации денежных запасов Уильяма Баумоля и Джеймса Тобина. Согласно этой теории, индивиды поддерживают денежные запасы так же, как фирмы поддерживают товарные запасы. В любой данный момент домохозяйство держит часть своего богатства в форме денег для совершения сделок в будущем. При этом домохозяйство должно соизмерять альтернативные издержки хранения денежных средств (упущенный процент) с трансакционными издержками конвертации других активов в деньги. То есть, храня значительную долю богатства в денежной форме, домохозяйство лишается процента, который бы она получило, если бы обладало активами, приносящими процент. В то же время, конвертируя другое богатство в деньги, например, продавая облигации, домохозяйство должно нести издержки типа брокерских комиссионных.

46.Денежный рынок: предложение денег и его компоненты. Роль государства и банков в создании денег.

Центральный банк, коммерческие банки и небанковский сектор определяют предложение денег. Предложение денег (МS) включает в себя наличность вне банковской системы (С) и текущие депозиты (D), которые экономические агенты при необходимости могут использовать для сделок.

Только банки обладают способностью увеличивать предложение денег. Дополнительное предложение денег, возникшее в результате нового депозита, равно

где rr – норма обязательного резервирования;

где rr – норма обязательного резервирования;

D – депозит; коэффициент;

1/rr – банковский мультипликатор.

Общая модель предложения денег строится с учетом роли ЦБ и возможного оттока части денег с депозитов банковской системы в наличность. Денежная база (МВ) – наличность вне банковской системы, а также резервы коммерческих банков, хранящиеся в ЦБ:

МВ = С+R, где R – резервы банка.

Тогда предложение денег имеет вид  ,где m – денежный мультипликатор (показывает, как изменяется предложение денег при увеличении денежной базы на единицу):

,где m – денежный мультипликатор (показывает, как изменяется предложение денег при увеличении денежной базы на единицу):

m = (1 + сr)/(сr+rr), где сr = С/D, rr = R/D.

сr – коэффициент предпочтения наличности (определяется главным образом поведением населения, решающего, в какой пропорции будут находиться наличность и депозиты).

Величина rr зависит от нормы обязательных резервов, устанавливаемой ЦБ, и от величины избыточных резервов, которые коммерческие банки предполагают держать сверх необходимой суммы. Поскольку клиент может помещать деньги на текущий или на срочный вклад, то ЦБ устанавливает разные резервные требования.

Таким образом, предложение денег прямо зависит от денежной базы и денежного мультипликатора.

Рис. 2. Денежное предложение при различных целях денежно-кредитной политики

Графически функция предложения денег имеет три графика (рис. 31.2):

1) ЦБ контролирует денежную массу страны (при монетарной политике, направленной на поддержание М=const);

2) ЦБ контролирует ставку процента (при гибкой денежно-кредитной политике, когда i=const);

3) ЦБ ничего не контролирует (допускаются изменения и массы денег в обращении, и ставки процента).

47. Банковская система, ее структура. Функции Центрального банка. Функции коммерческих банков, их операции и роль в экономике.

Банковская система сегодня - одна из важнейших и неотъемлемых структур рыночной экономики. Развитие банков и товарного производства и обращения исторически шло параллельно и тесно переплеталось. При этом банки, выступая посредниками в перераспределении капиталов, существенно повышают общую эффективность производства. Как и в других странах, банки в РФ не отвечают по обязательствам государства, а государство по обязательствам банков, кроме случаев, предусмотренных законодательством, или когда банки и государство принимают на себя такую ответственность. Банковская система состоит их двух блоков. Первый - Государственный банк РФ. Второй блок - коммерческие банки. Коммерческие банки являются многофункциональными учреждениями, оперирующими в различных секторах рынка ссудного капитала. Крупные коммерческие банки предоставляют клиентам полный спектр услуг, включая кредиты, прием депозитов расчетов и т.д. Этим они отличны от специализированных учреждений, которые ограничены определенными функциями. Коммерческие банки традиционно играют роль базового звена кредитной системы. Переплетение функций различных видов кредитных учреждений и популярность универсального типа банка создает известные трудности для определения понятий банк и банковская деятельность. Чаще всего главным признаком банковской деятельности считается прием депозитов и выдача кредитов.

Центральный банк, или, как еще его называют "банк банков", -это центр кредитной системы государства. Это орган, который регулирует и контролирует деятельность всех институтов нижнего уровня банковской системы. Главное условие нормального функционирования этого института - независимость от политического давления. Как правило, капитал центрального банка полностью принадлежит государству, но его акционерами могут быть коммерческие и другие финансовые институты.

Основные функции центрального банка: денежно-кредитное регулирование экономики; эмиссия кредитных денег; контроль над деятельностью кредитных учреждений; аккумуляция и хранение кассовых резервов других кредитных учреждений; рефинансирование коммерческих банков; кредитно-расчетное обслуживание правительства; хранение официальных золотовалютных резервов.

Коммерческие банки относятся к особой категории деловых предприятий, получивших название финансовых посредников. Они привлекают капиталы, сбережения населения и другие денежные средства, высвобождающиеся в процессе хозяйственной деятельности, и предоставляют их во временное пользование другим экономическим агентам, которые нуждаются в дополнительном капитале. Банки создают на новые требования и обязательства, которые становятся товаром на денежном рынке. Так, принимая вклады клиентов, коммерческий банк создает новое обязательство - депозит, а выдавая ссуду - новое требование к заемщику. Этот процесс создания новых обязательств составляет сущность финансового посредничества. Эта трансформация позволяет преодолеть сложности прямого контакта сберегателей и заемщиков, возникающие из-за несовпадения предлагаемых и требуемых сумм, их сроков, доходности, и т.д.

Основные операции из них следующие: ведение счетов клиентов и банков-корреспондентов; финансирование капитальных вложений по поручению владельцев или распорядителей инвестируемых средств; выпуск платежных документов и иных ценных бумаг (чеков, аккредитивов, векселей, акций, облигаций и других); покупка, продажа и хранение государственных платежных документов и иных ценных бумаг и другие операции с ними; выдача поручительств, гарантий и иных обязательств за третьих лиц, предусматривающих их исполнение в денежной форме; операции с иностранной валютой покупка и продажа в РФ и за границей драгоценных металлов, природных драгоценных камней, а также изделий из драгоценных металлов и драгоценных камней; доверительные операции (привлечение и размещение средств, управление ценными бумагами и другие) по поручению клиентов; лизинговые операции; оказание консультационных услуг, связанных с банковской деятельностью.

Основными функциями коммерческих банков являются:

1. привлечение временно свободных денежных средств;

2. предоставление ссуд;

3. осуществление денежных расчетов н платежей в хозяйстве;

4. выпуск кредитных средств обращения;

5. консультирование и предоставление экономической и финансовой информации.

48. Финансовый рынок и его структура. Рынок ценных бумаг и его функции в экономике. Характеристика небанковских финансовых институтов.

Финансовый рынок – это особый рынок, на котором продаются и покупаются особый товар деньги, предоставляемые в пользование на время в форме займов или навсегда.

Функции финансового рынка:

- Мобилизация временно свободных денежных средств через продажу ценных бумаг;

- Финансирование воспроизводственного процесса;

- Распределительная функция – способствует переливу капитала между отраслями, компаниями;

- Повышение эффективности экономики в целом

К учетному рынку относят тот, на котором основными инструментами являются казначейские и коммерческие векселя, другие виды ценных бумаг, главная характеристика которых – высокая ликвидность и мобильность. Межбанковский рынок – часть рынка ссудных капиталов, где временно свободные денежные ресурсы кредитных учреждений привлекаются и размещаются банками между собой, преимущественно межбанковских депозитов на коротких сроках. Валютные рынки обслуживают международный платежный оборот, связанный с оплатой денежных обязательств юридических и физических лиц разных стран. Специфика международных расчетов заключается в отсутствии общепринятого для всех стран платежного средства. Поэтому необходимым условием расчетов по внешней торговле, услугам, инвестициям, межгосударственным платежам является обмен валюты на другую в форме покупки или продажи иностранной валюты плательщиком или получателем. Валютные рынки – официальные центры, где совершается купля-продажа валют на основе спроса и предложения.

Рынок капиталов охватывает средне- и долгосрочные кредиты, а также акции и облигации. Он подразделяется на рынок ценных бумаг и рынок средне- и долгосрочных банковских кредитов. Рынок капиталов служит важнейшим источником долгосрочных инвестиционных ресурсов для правительств, корпораций и банков. Если денежный рынок предоставляет высоко ликвидные средства в основном для удовлетворения краткосрочных потребностей, то рынок капиталов обеспечивает долгосрочные потребности в финансовых ресурсах.

Финансовый рынок можно рассматривать и как совокупность первичного и вторичного рынков, а также национальный и международный. Первичный рынок возникает в момент эмиссии ценных бумаг, на нем мобилизуются финансовые ресурсы. На вторичном рынке эти ресурсы перераспределяются, и даже не один раз. В свою очередь, вторичный рынок подразделяется на биржевой и небиржевой. На последнем происходит купля-продажа ценных бумаг, которые не котируются на бирже.

2.2.Рынок ценных бумаг

На рынке ценных бумаг обращаются средне- и долгосрочные ценные бумаги. Под ценной бумагой понимается продаваемый и покупаемый финансовый документ, дающий право его владельцу на получение в будущем денежной наличности. К ценным бумагам относятся: вексель, чек, акция, облигация, депозитный сертификат, казначейское обязательство и т.д.

1. Облигации - долговые обязательства корпорации, выпускаемые обычно большими партиями. Они являются свидетельством того, что выпустившая их корпорация обязуется выплатить владельцу облигации в течение определенного времени проценты по ней, а по наступлению срока выплаты – погасить свой долг перед владельцем облигации. Владелец облигации – кредитор, а не акционер.

2. 2.Депозитный сертификат – финансовый документ, выпускаемый кредитными учреждениями и свидетельствующим о депонировании денежных средств с правом вкладчика на получение депозита. Различаются депозитные сертификаты до востребования и срочные, на которые указан срок изъятия вклада и размер причитающегося процента.

3. Вексель - необеспеченное обещание корпорации-должника выплатить в назначенный срок долг и процент по нему. Он стоит на последнем месте среди долговых обязательств фирмы.

4. Государственные ценные бумаги - это долговые обязательства правительства. Они отличаются по датам выпуска, срокам погашения, по размерам процентной ставки. Это альтернатива денежной эмиссии и инфляции в случае дефицита государственного бюджета.

Сегодня в большинстве стран обращаются государственные ценные бумаги нескольких видов: казначейские векселя, казначейские обязательства и казначейские облигации, различающиеся сроком погашения.

Ценные бумаги с нефиксированным доходом. Это, прежде всего акции, т.е. ценные бумаги, удостоверяющие владение паем в капитале акционерного общества и дающие право на получение части прибыли в виде дивиденда.

Смешанные формы. Это конверсионные долговые обязательства и опционные займы, которые обладают известным сходством с промышленными облигациями и представляют собой переходную к акциям форму ценной бумаги с фиксированным доходом. Оба вида этих ценных бумаг имеют твердо фиксированный процент. Отличие от промышленных облигаций состоит в том, что их покупка связана с возможностью в дальнейшем приобретать акции.

Кредитная система любого государства характеризуется не только банками, но и специализированными (небанковскими) кредитно-финансовыми организациями. Конечно, основной финансовый посредник на рынке — это банки. Однако посреднические функции в состоянии выполнять и другие финансовые организации. Функционирование финансовых рынков сопряжено с множеством проблем (ложный выбор партнера, недобросовестное поведение партнера, риски вложения средств и др.). Правильный выбор кредитно-финансовых посредников снижает остроту этих проблем. При наличии в стране разных финансовых посредников граждане с относительно небольшими сбережениями могут направить свои средства на денежный рынок, предоставив их в распоряжение заслуживающему доверия посреднику, не обязательно банку. Тем самым они снижают потери, связанные с ложным выбором. Финансовые посредники выплачивают вкладчикам процент и предоставляют другие значительные услуги, получая при этом доходы.Специализированные кредитно-финансовые организации обслуживают главным образом ту часть рынка, которая не обслуживается (недостаточно обслуживается) банковской системой. Это:

- лизинговые фирмы; ссудно-сберегательные общества; кредитные союзы; инвестиционные компании (фонды); факторинговые компании; финансовые компании; страховые общества; взаимные (паевые) фонды;пенсионные фонды; инкассаторские фирмы; ломбарды; организации финансовых рынков; трастовые компании; расчетные, клиринговые центры; пункты проката; дилинговые предприятия; иные кредитно-финансовые организации.

49. Денежно-кредитная политика, понятие, цели, методы и инструменты, основные модели

Денежно-кредитная политика Центрального банка — совокупность мероприятий, направленных на изменение денежной массы в обращении, объёма кредитов, уровня процентных ставок и других показателей денежного обращения и кредита.

Цели

Высокий уровень занятости

Экономический рост

Стабильность цен

Стабильность процентных ставок

Стабильность финансовых рынков

Стабильность валютных рынков

Инструменты:

Основными инструментами денежно-кредитной политики ЦБ являются:

установка нормы обязательного банковского резерва (какую часть своих средств коммерческие банки должны держать в Центральном банке для обеспечения резерва);

регулирование официальной учётной ставки (под какие проценты Центральный банк даёт кредиты другим банкам);

операции на открытом рынке (покупка и продажа государственных ценных бумаг: облигаций, казначейских обязательств…)

валютные интервенции (покупка и продажа Банком России иностранной валюты на валютном рынке для воздействия на курс рубля и на суммарное предложение денег)

Устанавливая размер резервов, Центральный банк регулирует денежные потоки. Так при увеличении обязательных резервов уменьшаются активы банков, и они вынуждены увеличивать проценты, под которые они выдают кредиты организациям и частным лицам. Обычно норма банковского резерва повышается для поддержания ликвидности банковской системы в условиях экономического кризиса (страховка на случай, если большое число вкладчиков одновременно пойдут забирать свои деньги из банка.)

50. Равновесие на товарном рынке: кривая IS, построение, факторы ее сдвигающие.

Рассмотрим ситуацию равновесного состояния товарного рынка (производственного сектора экономики). Как известно, равновесие на товарном рынке достигается на основе равенства сбережений S и инвестиций I.

При этом будем исходить из предположения, что сбережения есть функция дохода S (Y), а инвестиции - функция процента I (r).

Случай равновесия инвестиций и сбережений изображён на графике (рис. 4.6).

На графике точка Е оказывает равновесие сбережений и инвестиций при определённых значениях ВВП и банковского процента.

Изменения объёма ВВП и ставки банковского процента изменят величину сбережений и инвестиций, и точка Е в каждом случае будет перемещаться по кривой I, отражая равенство инвестиций и сбережений. Следовательно, кривая инвестиций, представляющая собой набор точек равновесия I и S, превращается в кривую IS. Другими словами, любая точка на кривой IS отражает равновесный уровень сбережений и инвестиций (сбалансированный рынок товаров и услуг) при различных сочетаниях ВВП и ставки банковского процента. Это естественно, так как условием равновесия на товарном рынке является равенство I = S.

Равновесию на товарном рынке соответствуют лишь точки, расположенные на кривой IS (рис. 4.7).

Рис 4.6. Рис 4.7.

На графике точки А и В изображают неравновесные ситуации инвестиций, сбережений и дохода.

Во всех точках выше кривой IS имеет место перепроизводство товаров. Для всех точек ниже кривой IS характерен дефицит товаров на рынке.

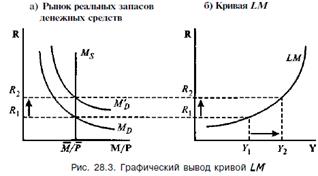

51. Равновесие на денежном рынке: кривая LM, построение, факторы ее сдвигающие.

Кривая LM- кривая равновесия на денежном рынке. Она фиксирует все комбинации Y и R, которые удовлетворяют функции спроса на деньги при заданной Центральным Банком величине денежного предложения МS. Во всех точках кривой LM спрос на деньги равен их предложению. Термин LM отражает это равенство (liquidity Preference = Money Supply) (рис. 28.3).

Рис. 28.3,а показывает денежный рынок: рост дохода от Y1 до Y2, увеличивает спрос на деньги и, следовательно, повышает ставку процента от Rl до R2.

Рис. 28.3,б показывает кривую LM: чем выше уровень дохода, тем выше ставка процента.

52. Модель IS-LM: соотношение фискальной и монетарной политики и влияние их изменений на равновесие.

Модель IS-LM (инвестиции- сбережения, предпочтение ликвидности - деньги) - модель товарно-денежного равновесия, позволяющая выявить экономические факторы, определяющие функцию совокупного спроса. Модель позволяет найти такие сочетания рыночной ставки процента R и дохода Y, при которых одновременно достигается равновесие на товарном и денежном рынках. Поэтому модель IS-LM является конкретизацией модели AD-AS.

Соотношение фискальной и монетарной политики

Бюджетно-налоговая экспансия. Рост государственных расходов и снижение налогов приводит к эффекту вытеснения, который значительно снижает результативность стимулирующей фискальной политики.

Если госрасходы G увеличиваются, то совокупные расходы и доход возрастают, что приводит к увеличению потребительских расходов С. Увеличение потребления, в свою очередь, увеличивает совокупные расходы и доход, причем с эффектом мультипликатора. Увеличение Y способствует росту спроса на деньги, так как в экономике совершается большее количество сделок. Повышение спроса на деньги при их фиксированном предложении вызывает рост процентной ставки R. Повышение процентных ставок снижает уровень инвестиций и чистого экспорта Х„. Падение чистого экспорта связано также с ростом совокупного дохода Y, который сопровождается увеличением импорта. В итоге рост занятости и выпуска, вызванный стимулирующей фискальной политикой, оказывается частично элиминированным за счет вытеснения частных инвестиций и чистого экспорта.

Кредитно-денежная экспансия. Увеличение предложения денег позволяет обеспечить краткосрочный экономический рост без эффекта вытеснения, но оказывает противоречивое воздействие на динамику чистого экспорта.

Увеличение денежной массы Ms сопровождается снижением процентных ставок R (см. рис.9.6), так как ресурсы для кредитования расширяются и цена кредита снижается. Это способствует росту инвестиций. В итоге совокупные расходы и доход Y увеличиваются, вызывая рост потребления С. Динамика чистого экспорта Хn оказывается под влиянием двух противодействующих факторов: роста совокупного дохода Y, который сопровождается снижением чистого экспорта, и снижения ставки процента, которое сопровождается его ростом. Конкретное изменение величины Хn зависит от величин изменений Y и R, а также от значений предельной склонности к импортированию коэффициента n.

Влияние изменений

Увеличение государственных расходов, сокращение налогов или увеличение предложения денег сдвигают кривую совокупного спроса вправо. Однотипный сдвиг кривой AD сопровождает совершенно различные сдвиги кривых IS и LM, соответствующие мерам стимулирующей бюджетно-налоговой и кредитно-денежной политики.

В условиях инфляции спроса экономические агенты постепенно корректируют свое поведение: повышаются ставки номинальной заработной платы. Это увеличивает средние издержки на единицу продукции и сокращает прибыль фирм. Постепенно фирмы начинают снижать свой выпуск и кривая AS медленно смещается влево. Так как предложение денег все время относительно снижается, то ставка процента все время возрастает от R0 до R2. В точке В устанавливается долгосрочное макроэкономическое равновесие при более высоком уровне цен и процентных ставок, чем в точке С, и изменении структуры экономики в пользу государственного сектора. Уровень производства равен потенциальному.

Стимулирующая денежно-кредитная политика при изменении уровня цен.

Экономика стартует в точке В (см.рис.9.23).

Увеличение предложения денег сдвигает кривую LM вправо до положения LM', что отражает рост совокупного спроса AD до AD'. Сдвиг AD сопровождается инфляцией спроса - цены увеличиваются с Р1 до Р2. Это относительно сокращает реальное денежное предложение и кривая LM' смещается назад влево до положения LM". В точке А устанавливается краткосрочное макроэкономическое равновесие.

Билет 53.

53. Модель IS-LM: оценка эффективности монетарной и фискальной политики. Эффект вытеснения.

Mодель IS-LM (инвестиции (I), сбережения (S), (предпочтение ликвидности = спрос на деньги) (L), деньги (M)) — макроэкономическая модель, которая описывает общее макроэкономическое равновесие, образующееся путем комбинации моделей равновесия на товарном (кривая IS) и денежном (кривая LM) рынках. Модель была разработана английским экономистами Джоном Хиксом и Элвином Хансеном и впервые использована в 1937 году.

Модель IS-LM представляет собой модель совместного равновесия товарного и денежного рынков. Она является моделью кейнсианского типа (demand-side), описывает экономику в краткосрочном периоде и служит основой современной теории совокупного спроса.

Модель IS-LM позволяет: 1) показать взаимосвязь и взаимозависимость товарного и денежного рынков; 2) выявить факторы, влияющие на установление равновесия как на каждом из этих рынков в отдельности, так и условия их одновременного равновесия; 3) рассмотреть воздействие изменения равновесия на этих рынках на экономику; 4) проанализировать эффективность фискальной и монетарной политики; 5) вывести функцию совокупного спроса и определить факторы, влияющие на совокупный спрос; 6) проанализировать варианты стабилизационной политики на разных фазах экономического цикла.

55. Модель AD-AS: совокупный спрос. Ценовые и неценовые факторы совокупного спроса

Совокупный спрос представляет собой сумму всех расходов на конечные товары и услуги, произведенные в экономике. Он отражает связь между объемом совокупного выпуска, на который предъявлен спрос экономическими агентами и общим уровнем цен в экономике.

В структуре совокупного спроса можно выделить

1) спрос на потребительские товары и услуги (С);

2) спрос на инвестиционные товары и услуги (Ig);

3) спрос на товары и услуги со стороны государства (G);

4) спрос на чистый экспорт (Xn).

Одни компоненты совокупного спроса, например потребительские расходы, относительно стабильны, изменяются медленно, более динамичны, другие, например инвестиционные расходы – их изменения вызывают колебания экономической активности. Совокупный спрос равен объему национального производства:

[4]

ВНП = С + Ig + G + Хn.

Кривая совокупного спроса АD (от англ. aggregate demand) показывает различные объемы товаров и услуг (реальный ВНП), которые потребители, фирмы и государство готовы купить при любом возможном уровне цен (рис.8.). На оси абсцисс указываются значения реального объема производства (реального ВНП), а на оси ординат – не абсолютные показатели цен (например, в млрд р.), а уровень цен или индекс-дефлятор ВНП.

Кривая совокупного спроса AD

При прочих равных условиях, чем ниже уровень цен, тем большую часть реального объема национального производства захотят приобрести потребители внутри страны, а также зарубежные покупатели. И наоборот, чем выше уровень цен, тем меньший объем национального продукта они захотят купить. Таким образом, зависимость между уровнем цен и реальным объемом ВНП, на который предъявлен спрос, является обратной, и этим объясняется отрицательный наклон кривой AD.

Отклонение кривой АD вниз и вправо определяется тремя факторами: 1) эффектом процентной ставки; 2) эффектом реального богатства; 3) эффектом импортных закупок.

Ценовые факторы. Именно ценовые факторы объясняют убывающий характер зависимости величины совокупного спроса от роста цен. Первый из ценовых факторов - эффект процентной ставки. Если в обществе денежная масса остаётся постоянной, то рост цен может привести к повышению процентной ставки. Увеличение процентной ставки можно рассматривать как рост цен на альтернативное использование денег. При увеличении процентной ставки снижается инвестиционный спрос. Но потребительский спрос также снизится, так как многие потребительские товары длительного пользования приобретаются на основе потребительского кредита. Следовательно, более высокому уровню цен соответствует меньший объём реального производства и совокупного спроса. При уменьшении процентной ставки происходит обратный процесс - увеличение текущих расходов, соответствующее увеличение потребительского спроса и спроса на капитал. Далее рассмотрим фактор, называемый эффектом богатства (или эффектом реальных кассовых остатков). Действие этого фактора связано с покупательной способностью денег. Повышение уровня цен приводит к снижению покупательной способности денег, т.е. на ту же сумму потребитель покупает меньший реальный объём производства, что приводит к снижению реального ВНП.

|

|

Дата добавления: 2017-01-14; Просмотров: 133; Нарушение авторских прав?; Мы поможем в написании вашей работы!