КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ доходов и расходов банка

|

|

|

|

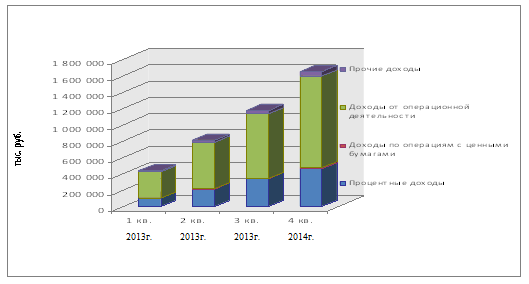

Совокупный доход характеризует совокупный результат деятельности банка по всем направлениям его финансово-хозяйственной деятельности. Величина совокупного дохода по итогам первого квартала 2013 года составила 42 386 руб., по итогам первого полугодия 12 462 руб., по итогам девяти месяцев 23 569 руб., по итогам года 39 142 руб. Квартальные темпы прироста совокупного дохода за второй, третий и четвертый квартал составили соответственно 85%, 45%, 39% темп роста данного показателя замедляется. Составляющими совокупного дохода являются процентные доходы, доходы по операциям с ценными бумагами, операционные доходы без учета процентных доходов, а также прочие доходы (см. рисунок 2.6).

Рисунок 2.6 - Динамика объема и структуры совокупного дохода банка ОАО «УРАЛСИБ» за 2013-2014гг.

Наибольший удельный вес в совокупных доходах имеют операционные доходы без учета процентных. Их доля в первом квартале составляет 54,4%, во втором 45%, в третьем 35,4%, в четвертом 34%. В первом квартале 2013 года величина операционных доходов без учета процентных составила 31 604 руб., во втором 56 359 руб., в третьем 78 551 руб., в четвертом 11 029 руб.

Таким образом, темп прироста данного показателя за второй квартал 2013г. Составил 54%, за третий 39%, за четвертый 40%. Очевидно, что темп прироста операционных доходов без учета процентных в четвертом квартале также как и совокупных доходов замедлился, что является негативной тенденцией. Операционные доходы включают дивиденды, прочие операционные доходы, положительную переоценку, комиссии и вознаграждения. Доминирующим показателем в составе операционных доходов являются прочие операционные доходы. Их удельный вес в операционных доходах в течение всего 2013 года превышает 65%. На начало исследуемого периода величина их составляла 25 281 руб. а на конец периода они увеличились на 46 287 руб. (17%) и составили 72 568 руб. Удельный вес начисленных и полученных процентов в совокупных доходах на протяжении исследуемого периода увеличивается (кроме третьего квартала). В первом квартале 2013 года величина начисленных и полученных процентов составила 10 583 руб. (23,7% совокупного дохода), в четвертом квартале 46 432 руб. (28,8% совокупного дохода).

|

|

|

Доходы по операциям с ценными бумагами по итогам первого квартала составили 250 000 руб., по итогам 2013 года 5 603 руб. Их удельный вес в совокупном доходе небольшой, но имеет тенденцию к сокращению. Так, если в первом квартале удельный вес доходов по операциям с ценными бумагами в совокупном доходе составлял 0,001%, то к концу 2013 года лишь 0,5% совокупного дохода приходилось на долю доходов по операциям с ценными бумагами.

Величина прочих доходов в первом квартале 2013г. составила 7 851 руб., во втором 13 635 руб., в третьем 20 234 руб., в четвертом 27 509 руб. Удельный вес прочих доходов в совокупном доходе равен соответственно: 1,8%, 1,7%, 1,8%, 1,7%.

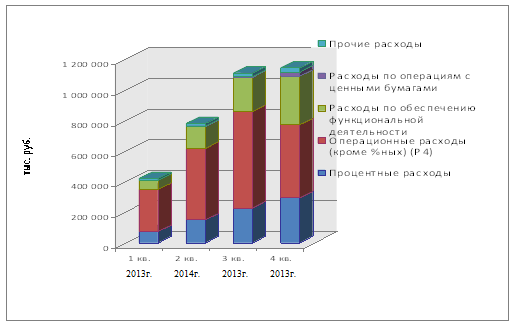

Следует отметить, что к числу прочих доходов также отнесены штрафы и доходы прошлых лет, выявленные в отчетном году, впрочем, их удельный вес, как в прочих доходах, так и совокупном доходе незначителен. В течение исследуемого периода в структуре совокупного дохода не произошло существенных качественных изменений. Фактически темп прироста совокупных расходов банка во втором квартале составил 66%, в третьем 33%, в четвертом 41%. Расходы банка подразделяются на процентные, операционные, расходы по обеспечению функциональной деятельности, расходы по операциям с ценными бумагами, прочие расходы (см. рисунок 2.7)

Рисунок 2.7 - Динамика объема и структуры расходов банка ОАО «УРАЛСИБ» за 2013-2014гг.

К операционным расходам относятся расходы по операциям с инвалютой, отрицательная переоценка, а также прочие операционные расходы. Удельный вес операционных расходов во всех расходах банка наибольший. В первом квартале на долю операционных расходов приходится 66% совокупных расходов, во втором 60,1%, в третьем 56,8%, в четвертом 58,3%. Данные значения сопоставимы с удельным весом операционных доходов в совокупном доходе. Темп прироста данного показателя во втором квартале составил 69%, в третьем 35%, в четвертом 45%, что опережает рост операционных доходов, вследствие чего операционная деятельность банка является убыточной. Данная тенденция негативная.

|

|

|

На протяжении всего исследуемого периода более 66% операционных расходов без учета процентных приходится на прочие операционные расходы. Динамика прочих операционных расходов такова: в первом квартале 2013 года 26 246 руб., во втором 44 101 руб., в третьем 58 507 руб., в четвертом 72 945 руб.

Таблица 2.1 - Факторный анализ процентных доходов и расходов по операциям с ценными бумагами ОАО «УРАЛСИБ» за 2013-2014гг.

| Показатель и порядок расчета | Значение показателя | |||||||

| тыс. руб./доли единицы | в процентах | |||||||

| 2-1 | 3-2 | 4-3 | ||||||

| ОД | Процентный доход и расход от операций с ценными бумагами | 10 932 | ||||||

| Изменение размера дохода | 100% | 100% | 100% | |||||

| Остатки на счетах по следующей группе активов | ||||||||

| % | Уровень процентной ставки по группе активов | 3,4% | 3,8% | 3,9% | 4,6% | |||

| Влияние изменения величины активов на размер изменения дохода | 1 284 | 6 563 | - 270 | 9% | 78% | 203% | ||

| Влияние изменения величины процентной ставки на величину дохода | 2 772 | 1 852 | 2 789 | 91% | 22% | 303% |

На протяжении всего исследуемого периода наблюдается рост общей суммы процентного дохода банка и расхода от операций с ценными бумагами. В основе факторного анализа процентных доходов и расходов по операциям с ценными бумагами лежит влияние на данный результативный показатель следующих факторов:

- остатки на счетах по группе активов: предоставленные краткосрочные кредиты, долгосрочные ссуды, просроченные ссуды, факторинг и лизинг, государственные и негосударственные ценные бумаги, долговые обязательства, кредиты предоставленные другим банкам, а также прочие кредиты.

|

|

|

- уровень процентной ставки по группам активов.

Из результатов факторного анализа процентных доходов и расходов от операций с ценными бумагами следует, что за период 2-1 (II квартал) величина процентных доходов и расходов по операциям с ценными бумагами на 13 219 руб. превышает данный показатель за первый квартал.

На изменение размера процентного дохода и расхода от операций с ценными бумагами во втором квартале положительно повлияло увеличение остатков на счетах по группе активов с 38 105 руб. до 27 614 руб. и увеличение уровня процентной ставке по группе активов на 0,4%.

Прирост величины процентных доходов и расходов от операций с ценными бумагами в третьем квартале 2013 года (период 3-2) составил 10 090 руб. Изменение данного показателя на 55% обусловлено увеличением остатков на счетах по группе активов на 16 973 руб. и на 25% ростом процентной ставке по группе активов на 0,001%. За четвертый квартал 2013 года величина процентного дохода и расхода от операций с ценными бумагами также положительная и равна 27 742 руб.

Таблица 2.2 - Факторный анализ процентных расходов и доходов по операциям с ценными бумагами ОАО «УРАЛСИБ» за 2013-2014гг.

| Показатель и порядок расчета | Значение показателя | |||||||

| тыс. руб./доли единицы | в процентах | |||||||

| 2-1 | 3-2 | 4-3 | ||||||

| ОР | Процентные расходы и расходы от операций с ценными бумагами | 74 775 | 80 425 | 7 871 | 89 489 | |||

| Изменение размера расходов | 5 650 | 2 255 | 11 318 | 100% | 100% | 100% | ||

| Остатки на счетах по следующей группе пассивов | ||||||||

| % | Уровень процентной ставки по группе пассивов | 2,35% | 2,60% | 2,35% | 2,87% | |||

| Влияние изменения величины пассивов на изменение расходов | 2 177 | 5 626 | 5 996 | 39% | 250% | -53% | ||

| Влияние изменения величины процентной ставки на величину расходов | 7 827 | 7 881 | 7 314 | 139% | 350% | 153% |

Со второго квартала 2013 года наблюдается уменьшение величины процентных расходов и доходов по операциям с ценными бумагами. Прирост данного показателя во втором квартале (период 2-1) составил 267 000 руб. в третьем (период 3-2) уменьшение 148 000 руб., в четвертом (период 4-3) 395 000 руб. В основе факторного анализа процентных расходов и доходов по операциям с ценными бумагами лежит влияние на данный результативный показатель следующих факторов: остатки на счетах по группе пассивов (привлеченных средств брутто) уровень процентной ставки по группе пассивов. Рост величины процентных расходов и доходов по операциям с ценными бумагами во втором квартале на 15% обусловлен увеличением уровня процентной ставки на 0,18%, а уменьшение остатков на счетах по группе пассивов на 83 680 руб. оказало отрицательное влияние.

|

|

|

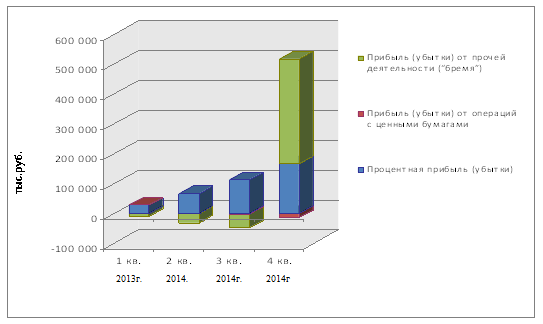

Рисунок 2.8 - Динамика объема и структуры прибыли по видам деятельности банка ОАО «УРАЛСИБ» за 2013-2014гг.

Таблица 2.3 - Динамика объемов и структуры прибыли по видам деятельности банка ОАО «УРАЛСИБ» за 2013-2014гг.

| Показатель и порядок расчета | тыс. руб. | Удельный вес % | |||||||

| 1кв. | 2кв. | 3кв. | 4кв. | 1кв. | 2кв. | 3кв. | 4кв. | ||

| Процентные доходы | 10 583 | 21 389 | 34 279 | 46 432 | 617,7% | 680,9% | 551,9% | 91,6% | |

| Процентные расходы | 74 495 | 15 691 | 22 847 | 29 095 | 453,0% | 476,4% | 371,2% | 58,5% | |

| Процентная прибыль (убыток) | 27 088 | 64 698 | 11 432 | 16 337 | 164,7% | 204,5% | 180,7% | 33,1% | |

| Доходы от операций с ценными бумагами | 2 532 | 2 045 | 13 814 | 2,1% | 8,0% | 3,3% | 2,7% | ||

| Расходы по операциям с ценными бумагами | 4 509 | 4 524 | 28 764 | 1,7% | 14,3% | 7,3% | 5,7% | ||

| Прибыль от операций с ценными бумагами | -1 978 | -2 480 | -14 951 | 0,4% | -6,3% | -4,0% | -3,0% | ||

| Доходы от операционной деятельности и прочие доходы | 33 843 | 59 864 | 83 187 | 15 897 | 2054,3% | 1883,8% | 1351,3% | 234% | |

| Расходы по обеспечению функциональной деятельности, операционные и прочие расходы | 34 554 | 62 952 | 88 482 | 82 740 | 2119,4% | 1982,0% | 1428,0% | 164,1% | |

| Прибыль (убытки) от прочей деятельности | -10 711 | -31 089 | -47 295 | 35 157 | -65,1% | -98,3% | -76,7% | 69,9% | |

| Прибыль (убытки) | 16 446 | 31 632 | 61 658 | 50 543 | 100,0% | 100,0% | 100,0% | 100,0% |

На протяжении исследуемого периода финансовый результат деятельности коммерческого банка положительный. В то же время наблюдается увеличение величины прибыли, что является положительным моментом. Общая величина прибыли за первый квартал 2013 года составила 10 372 руб., фактическая величина прибыли за второй квартал 15 179 руб., что на 36% больше данного показателя за предыдущий квартал. Фактическая величина прибыли за третий квартал составила 37 517 руб., что на 14% больше данного показателя за предыдущий квартал, за четвертый 28 747 руб., что на 13% ниже данного показателя за предыдущий квартал. Основная доля прибыли банка приходиться на процентную прибыль. На протяжении всего исследуемого периода наблюдается преобладание процентных доходов над процентными расходами.

Таким образом, на протяжении периода с 01.04.13г. по 01.01.14г. получает процентную прибыль. В первом квартале величина процентной прибыли составила 27 088 руб., за второй квартал 64 698 руб., за третий квартал 46 432 руб., за четвертый 166 337 руб. Квартальные темпы прироста данного показателя составили: 13%, 72%, 49%, 55%.

Темп прироста процентной прибыли уменьшается, что отрицательно сказывается на величине общей прибыли. По итогам 2013 года величина процентной прибыли составила 369 554 руб., в то время как по итогам 2013 года наблюдается убыток от операций с ценными бумагами (кроме первого квартала) и операционной деятельности.

В первом квартале 2013 года прибыль от операций с ценными бумагами составила 210 000 руб. Во втором, третьем и четвертом кварталах 2013 года наблюдается преобладание расходов от операций с ценными бумагами над соответствующими доходами, в итоге убыток за второй квартал от данного вида деятельности составил 561 000 руб., за третий квартал составил 218 000 руб., в четвертом квартале 680 000 руб. По итогам 2013 года убыток от операций с ценными бумагами составил 734 000 руб.

Операционная деятельность банка в целом является убыточной. Величина фактических убытков за первый, второй, третий и четвертый кварталы равна соответственно: 16 925 руб., 48 959 руб., 73 698 руб., 13 811 руб. Убыток от операционной деятельности по итогам 2013 года составил 27 392 руб.

Норма прибыли - общий показатель результативности деятельности банка в первом квартале составила 0,022, во втором 0,03, в третьем 0,075, в четвертом 0,055. Основными влияющими на норму прибыли факторами являются: показатель использования активов, отражающий общую эффективность использования активов банка; мультипликатор капитала, оказывающий влияние за счет изменения структуры капитала. (см. таблица 2.4).

Таблица 2.4 - Динамика объема и структуры нормы прибыли на капитал банка ОАО «УРАЛСИБ» за 2013-2014гг.

| Показатель и порядок расчета | Период | ||||

| 1квартал | 2квартал | 3квартал | 4квартал | ||

| Норма прибыли | 0,035 | 0,062 | 0,124 | 0,958 | |

| Использование активов | 0,10 | 0,18 | 0,22 | 0,30 | |

| Мультипликатор капитала | 9,19 | 9,14 | 10,60 | 10,45 | |

| Прибыльность (маржа прибыли) | 0,037 | 0,039 | 0,052 | 0,018 |

По результатам композиционного анализа нормы прибыли на капитал следует, что в периоде 2-1 норма прибыли на капитал увеличилась на 0,008, при этом увеличение уровня использования активов с 0,1 до 0,18 увеличило показатель нормы прибыли на 0,013, а снижение мультипликатора с 9,19 до 9,14 привело к уменьшению нормы прибыли на 0,001, уменьшение маржи прибыли с 0,037 до 0,039 привело к уменьшению нормы прибыли на 0,046. За период 3-2 (третий квартал) норма прибыли увеличилась на 0,045, при этом увеличение уровня использования активов с 0,17 до 0,22 увеличило показатель нормы прибыли на 0,016, увеличение мультипликатора с 9,14 до 10,6 на 0,008, маржи прибыли с 0,037 до 0,052 на 0,015. Четвертый квартал (период 4-3) характеризуется значительным снижением нормы прибыли на 0,02, при этом снижение мультипликатора с 10,6 до 10,45 уменьшило показатель нормы прибыли на 0,001, снижение маржи прибыли с 0,033 до 0,018 привело к уменьшению нормы прибыли на 0,034, а увеличение уровня использования активов с 0,22 до 0,29 привело к увеличению нормы прибыли на 0,014.

Таким образом, наиболее дестабилизирующее воздействие на изменение нормы прибыли во втором и четвертом кварталах оказывало изменение маржи прибыли и мультипликатора капитала, положительным в течение всех трех периодов было только влияние изменения уровня использования активов.

Факторный анализ прибыли (таблица 2.5) подразумевает влияния следующих факторов на изменение прибыли:

- размер собственного капитала.

- уровня эффективности использования активов.

- мультипликатора капитала.

- рентабельности дохода (маржи прибыли).

Зависимость данных факторов от результативного показателя прямая.

Таблица 2.5 - Факторный анализ прибыли банка ОАО «УРАЛСИБ» за 2013-2014гг.

| Показатель и порядок расчета | Значение показателя | ||||||

| в тыс. руб. | в процентах | ||||||

| 2-1 | 3-2 | 4-3 | 2-1 | 3-2 | 4-3 | ||

| Изменение размера прибыли | 15 186 | 30 026 | 44 886 | 100% | 100% | 100% | |

| Влияние изменения величины капитала на размер изменения прибыли | 2 020 | -1 089 | 24 745 | 13% | -4% | 6% | |

| Влияние изменения величины использования активов на размер изменения прибыли | 12 611 | 13 255 | 12 098 | 83% | 44% | 28% | |

| Влияние изменения величины мультипликатора капитала на размер изменения прибыли | -94 | 6 808 | -5 295 | -1% | 23% | -1% | |

| Влияние изменения величины прибыльности на размер изменения прибыли | 11 053 | 29 339 | 4% | 37% | 67% |

На протяжении периода 2-1 (в течение второго квартала) наблюдается увеличение размера прибыли на 487 000 руб. Из факторного анализа прибыли следует, что увеличение капитала увеличило размер прибыли на 970 000 руб., увеличение величины использования активов привело к увеличению прибыли на 657 000 руб., а снижение мультипликатора капитала привело к уменьшению прибыли на 45 000 руб., уменьшение прибыльности на 275 000 руб.

В течение периода 3-2 (в течение третьего квартала) наблюдается увеличение прибыли на 228 000 руб., увеличение величины использования активов увеличило размер прибыли на 802 000 руб., увеличение мультипликатора капитала привело к увеличению прибыли на 414 000 руб., увеличение прибыльности привело к увеличению прибыли на 178 000 руб., а снижение капитала уменьшило прибыль на 663 000 руб.

Период 4-3 (четвертый квартал) характеризуется значительным снижением прибыли на 877 000 руб. Уменьшение мультипликатора капитала уменьшило размер прибыли на 311 000 руб., уменьшение прибыльности привело к уменьшению прибыли на 168 000 руб., а увеличение капитала привело к увеличению прибыли на 141 000 руб., увеличение величины использования активов на 699 000 руб.

На протяжении всего исследуемого периода положительно влияние на изменение размера прибыли оказывает лишь изменение величины использования активов, в то время как изменение величины прибыльности (снижение прибыльности) является основным фактором, предопределяющим отрицательную динамику размера прибыли (кроме третьего квартала). Результаты факторного анализа процентной прибыли представлены в таблице 2.6.

Таблица 2.6 - Факторный анализ процентной прибыли банка ОАО «УРАЛСИБ» за 2013-2014гг.

| Показатель и порядок расчета | Значение показателя | |||||||

| в тыс. руб. | в процентах | |||||||

| 1кв. | 2 кв. | 3кв. | 4 кв. | 2-1 | 3-2 | 4-3 | ||

| Процентная прибыль | 27 157 | 62 720 | 10 953 | 15 387 | ||||

| Производительные активы | 38 110 | 30 882 | 31 855 | 27 619 | ||||

| Капитал | 47 002 | 50 404 | 49 596 | 52 418 | ||||

| Прибыльность капитала, ед. | 0,057 | 0,124 | 0,219 | 0,289 | ||||

| Достаточность капитала, ед. | 0,157 | 0,166 | 0,155 | 0,182 | ||||

| Изменение процентной прибыли | 35 563 | 46 233 | 42 434 | 100% | 100% | 100% | ||

| Влияние изменения величины производительных активов на размер изменения процентной прибыли | 5 748 | 17 523 | 2% | 12% | 41% | |||

| Влияние изменения величины прибыльности капитала на размер изменения процентной прибыли | 33 337 | 44 825 | 41 050 | 94% | 97% | 97% | ||

| Влияние изменения величины “достаточности капитала” на размер изменения процентной прибыли | 1 531 | -4 340 | 18 907 | 4% | -9% | 45% |

Процентная прибыль - процентный доход за вычетом расходов по выплате процентов. В качестве процентной прибыли, согласно методике Масленченкова Ю.С., рассматривается объем чистого процентного дохода и прибыль от операций с ценными бумагами. Факторный анализ позволяет выявить реальный уровень прибыльности. Основными влияющими факторами являются объем производительных активов, прибыльность капитала, то есть соотношение процентной прибыли и собственного капитала и достаточность капитала, отражающая соотношение собственного капитала и производительных активов. Зависимость данных факторов от результативного показателя прямая.

Значения процентной прибыли следующие:

- I квартал - 27 292 руб.;

- II квартал - 64 137 руб. (рост на 36 840 руб.);

- III квартал - 11 215 руб. (рост на 47 078 руб.);

- IV квартал - 15 558 руб. (рост на 48 343 руб.).

Величина производительных активов на протяжении всего исследуемого периода имеет тенденцию к уменьшению. Стоимостная оценка собственного капитала во втором и четвертом кварталах увеличивается, в третьем квартале наблюдается незначительное снижение. Динамика прибыльности капитала на протяжении всего анализируемого периода положительна, динамика достаточности капитала также положительна. Во втором квартале величина процентной прибыли в целом увеличилась на 36 840 руб. Процентная прибыль увеличилась на 710 000 руб. в результате увеличения на 33 772 руб. производительных активов, увеличения прибыльности капитала с 0,057 до 0,126 в целом привело к увеличению процентной прибыли на 34 591 руб., увеличение достаточности капитала с 0,157 до 0,166 привело к увеличению процентной прибыли на 154 000 руб. Величина полученной процентной прибыли в третьем квартале превышает данный показатель во втором квартале на 47 078 руб. Наибольшее влияние на рост данного показателя оказывает увеличение коэффициента прибыльности капитала с 0,126 до 0,223 рост процентной прибыли на 45 649 руб. Рост производительных активов также спровоцировал рост процентной прибыли на 586 000 руб., в то время как снижение коэффициента достаточности капитала на 0,011 уменьшил величину процентной прибыли на 443 000 руб.

Рост процентной прибыли в четвертом квартале 2013 года на 48 343 руб. произошел вследствие увеличения достаточности и прибыльности капитала, в то время как снижение величины производительных активов с 32 855 руб. до 28 619 руб. в целом сократил размер полученной процентной прибыли на 18 469 руб.

На протяжении исследуемого периода финансовый результат деятельности коммерческого банка положительный. В то же время наблюдается снижение величины прибыли в период с третьего по четвертый квартал на 877 000 руб. негативная тенденция. Основную долю прибыли составляет процентная прибыль. Величина прибыли от операций с ценными бумагами в первом квартале незначительна и составляет 2% всей прибыли, во втором, третьем и четвертом кварталах наблюдается убыток от данного вида деятельности. Убыточной признана на протяжении всего анализируемого периода операционная деятельность банка, в то время как удельный вес операционных доходов в совокупном доходе наибольший, доминирующими являются в расходах банка и операционные расходы.

Динамика нормы прибыли не отличалась стабильностью, рост данного показателя в третьем квартале до 0,075, сменился падением до 0,055 в четвертом квартале. Наиболее дестабилизирующее воздействие на изменение нормы прибыли оказывало изменение мультипликатора капитала и маржи прибыли, положительным в течение всех трех периодов было только влияние изменения уровня использования активов.

Таблица 2.7 - Основные показатели деятельности ОАО «УРАЛСИБ» за 2013-2014 года.

| Показатели млрд. руб. | Изменение | ||

| Всего активов | 7105,1 | 6736,5 | 5,5% |

| Кредиты юр. лицам | 4266,3 | 4019,3 | 6,1% |

| Кредиты физ. лицам | 1177,5 | 1260,9 | -6,6% |

| Резервов под обесценивание кредитного портфеля | 579,8 | 202,3 | В 2,9 раза |

| Совокупный портфель ценных бумаг | 1064,1 | 493,7 | В 2,2 раза |

| Средства юр.лиц | 3787,3 | 3112,1 | 21,7% |

| Средства корпоративных клиентов | 1651,6 | 1683,1 | -1,9 |

| Всего обязательств | 6326,1 | 5986,3 | 5,7% |

| Операционные доходы до создания резервов под обесценивание кредитного портфеля | 648,1 | 449,5 | 44,2% |

| Чистые % доходы | 502,7 | 378,2 | 32,9% |

| Чистые комиссионые доходы | 101,1 | 6,2 | 17,3% |

| Операционные расходы | -229,3 | -221,7 | 3,4% |

| Расходы на содержание персонала | -128,6 | -133,0 | -3,3% |

| Отчисления в резервы под обесценивание кредитного портфеля | -338,9 | -97,9 | В 4 раза |

| Чистая прибыль | 24,4 | 97,7 | -7,5 |

| Показатели % | Изменение | ||

| Рентабильность активов | 0,4 | 1,7 | -1,3 |

| Рентабильность собственных средств | 3,2 | 14,1 | -10,9 |

| Отношение оперативных расходов к операционному доходу | 35,4 | 49,3 | -13,9 |

| Процентная маржа | 7,8 | 7,1 | 0,7 |

| Фактическая численность тыс. чел. | 249,8 | 269,1 | -7,2% |

| Коэфициент достаточности капитала | 11,5 | 12,1 | -0,6 |

| Коэфициент достаточности общего капитала | 18,1 | 18,9 | -0,8 |

| Отношение резерва по кредиту | 10,7 | 3,8 | 6,9 |

Активы возросли на 378 000 руб., или на 5,6%, прибыль до налогообложения составила 562 000 руб., или на 37,2% аналогичного показателя за 2013г. прибылью после налогообложения составила 217 000 руб., или 19,7% от объема чистой прибыли за 2013 год.

|

|

|

|

|

Дата добавления: 2015-07-13; Просмотров: 2307; Нарушение авторских прав?; Мы поможем в написании вашей работы!