КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учет коммерческих кредитов

|

|

|

|

В российской практике широко распространены случаи, когда кредит предоставляется банком не в денежной форме, а векселями, эмитированными этим коммерческим банком.

Коммерческий кредит может быть предоставлен в виде вексельного кредита или открытого счета поставщиками, либо в виде аванса — покупателями продукции Вашего предприятия.

Кредит по открытому счету предоставляется путем соглашения между поставщиком и покупателем, по которому поставщик записывает на счет покупателя в качестве его долга стоимость проданных и отгруженных товаров, а последний обязуется погасить кредит в установленный срок.

Кредит по открытому счету практикуется при регулярных поставках товаров с периодическим погашением задолженности в установленные сроки.

При вексельном кредите организация-заемщик использует эмитированные векселя для погашения задолженности за приобретенные материалы, товары, полученные услуги, выполненные работы.

Срок обращения каждого векселя обусловлен кредитным договором между банком и организацией-заемщиком. Согласно договору организация получает пакет векселей банка и использует их для оплаты товаров, работ, услуг путем оформления передаточной надписи на обратной стороне векселя. Число передаточных надписей не ограничено.По истечении срока обращения векселя последний векселедержатель предъявляет вексель к оплате в банк.

Если организация приобретает векселя только как объект финансовых вложений, их учет осуществляется в порядке, установленном для инвестиций в ценные бумаги.

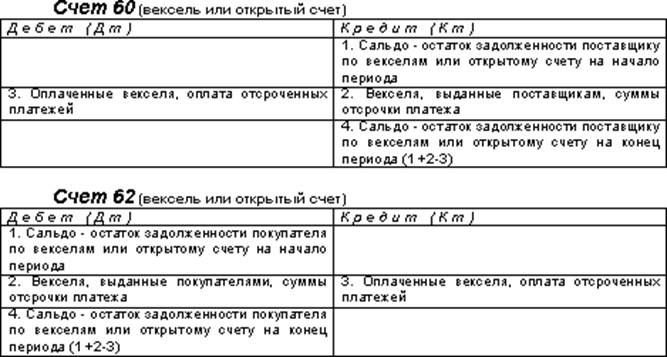

.Учет коммерческого кредита ведется на счетах 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками» по соответствующим субсчетам (расчеты по вексельному кредиту, расчеты по открытому счету). Перечисленные счета имеют следующую структуру:

|

|

|

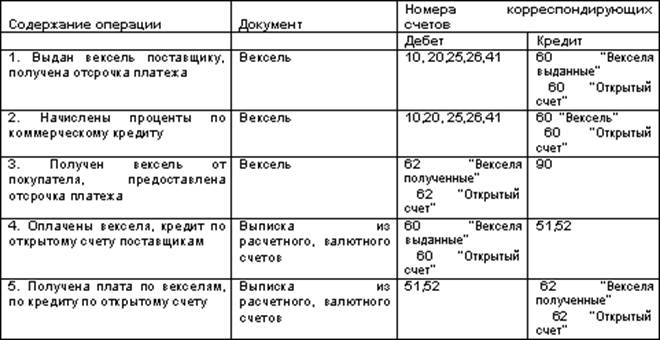

Основные проводки по учету коммерческих кредитов:

39.Учёт займов и государственных целевых кредитов.

Учет займов осуществляют на счетах 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам»; на первом счете отражают займы, полученные на срок до одного года, на втором – полученные на срок более одного года.

Поступление средств от продажи акций трудового коллектива, акций и облигаций организаций, а также по другим обязательствам отражают по дебету денежных средств или счета 70 «Расчеты с персоналом по оплате труда» и кредиту счетов 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам».

Если ценные бумаги проданы организацией по цене, превышающей их номинальную стоимость, то разницу между ценой продажи и номинальной стоимостью отражают по кредиту счета 98 «Доходы будущих периодов», а затем равномерно на протяжении всего срока займа списывают с дебета счета 98 в кредит счета 91 «Прочие доходы и расходы».

Если облигации размещаются по цене ниже номинальной их стоимости, то разница между ценой размещения и номинальной стоимостью облигаций доначисляется равномерно в течение срока обращения облигаций. На сумму доначислений дебетуют счет 91 «Прочие доходы и расходы» и кредитуют счет 66 или 67.Причитающиеся проценты по полученным займам отражают по кредиту счета 66 или 67 и дебету счетов учета источников выплат таким же образом, как и по кредитам банков:

- в общем порядке – по дебету счета 91 «Прочие доходы и расходы»;

- при использовании займов для предварительной оплаты, выдачи авансов и задатков, связанных с приобретением материально-производственных запасов, предстоящим выполнением работ и оказанием услуг, – на увеличение дебиторской задолженности (счета 60, 76), которая списывается на счета 10, 15 и др.;

|

|

|

- при использовании займов на финансирование инвестиционных активов – на счета 07 и 08 (до принятия на учет соответствующих объектов или начала их использования).

Дополнительные затраты, связанные с получением займов, возникающие курсовые и суммовые разницы отражаются по займам таким же образом, как и по кредитам.

Расходы, связанные с выпуском и распространением ценных бумаг, учитывают по дебету счета 91 с кредита соответствующих расчетных, денежных и материальных счетов.

При погашении и возврате ценных бумаг они списываются в счета 66 или 67 с кредита денежных счетов.

Поступившие денежные средства или иное имущество по договору займа денежных средств или вещей отражают по дебету счетов учета денежных средств или соответствующего имущества (07 «Оборудование к установке», 10 «Материалы» и др.) с кредита счетов 66 и 67. Возврат денежных средств или иного имущества оформляют по дебету счетов 66 и 67 с кредита счетов 50, 51, 52, 07, 10 и др.

Полученные заимодавцем проценты являются его операционным доходом и подлежат обложению налогами на прибыль и НДС. Начисленный НДС по процентам отражают по дебету счета 91 и кредиту счета 68.

В качестве примера приведены проводки по передаче и поступлению денежных средств по договору займа.

Прекращение обязательств по договору займа может быть оформлено в виде отступного или новации (ст. 409 и 414 ГК РФ) [1]. В этом случае поступление денежных средств к заемщику рассматривается в качестве не подлежащих налогообложению. С момента заключения соглашения об отступном взаимоотношения сторон регулируются правилами договоров купли-продажи или возмездного оказания услуг.

|

|

|

|

|

Дата добавления: 2015-08-31; Просмотров: 2405; Нарушение авторских прав?; Мы поможем в написании вашей работы!