КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ финансового состояния ООО КЦ «ДНС -Тюмень»

|

|

|

|

Анализ экономических показателей ООО «КЦ ДНС - Тюмень».

Таблица 3. – Отчет о прибылях и убытках (тыс. руб.) на 31.12.2014г.

| Показатели | За отчетный период | За аналогичный период предыдущего года | Отклонение | Изменение, % | Влияние на прибыль |

| Выручка от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и других обязательных платежей) | 854 883 | 366 029 | 488 854 | 233,56% | +488 854 |

| Себестоимость проданных товаров, продукции (работ, услуг) | 645 496 | 263 099 | 382 397 | 245,34% | -382 397 |

| Валовая прибыль | 209 387 | 102 930 | 106 457 | 203,43% | - |

| Коммерческие расходы | 233 257 | 113 937 | 119 320 | 204,72% | -119 320 |

| Управленческие расходы | 0,00% | ||||

| Прибыль от продаж | -23 870 | -11 043 | -12 827 | 216,16% | - |

| Прочие доходы | 52 260 | 5 655 | 46 605 | 924,14% | +46 605 |

| Прибыль до налогообложения | 4 721 | -14 635 | -9 914 | 32,26% | - |

| Текущий налог на прибыль | 1 408 | 510,50% | -1 408 | ||

| Чистая прибыль | -15 964 | -15 824 | 0,88% | - |

Для начала рассмотрим изменение прибыли предприятия за отчетный период, данные представлены в таблице 6. Выручка от продаж характеризует общий финансовый результат от реализованных товаров.

Темп роста выручки от продажи товаров в отчетном году по сравнению с предыдущим составил 233,56%, т.е. выручка от продажи товаров выросла на 133,56%. Отклонение выручки от продажи в отчетном году по сравнению с прошлым годом составляет +488 854 (тыс. руб). Выручка оказывает положительное влияние на прибыль.

Себестоимость проданных товаров увеличилась на 145,34%. Но как мы видим из таблицы 3, себестоимость оказывает отрицательное влияние на прибыль, так как она выросла по сравнению с прошлым годом на 382 397 тыс. руб.

Прирост валовой прибыли составил 103,43%. Отклонение фактического года от предыдущего составило 106 457 тыс. руб.

|

|

|

Наибольшее негативное влияние на прибыль оказывает себестоимость проданных товаров, продукции (работ, услуг), которая увеличилась на 145,34%.

Таблица 4. Вертикальный и горизонтальный анализ аналитического баланса (тыс. руб.)

| АКТИВ | Код показателя | На начало отчетного года | На конец отчетного года | Удельный вес статей в итоге баланса | Темп изменения | ||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||||||

| Основные средства | 18 736 | 8,6% | 10,07% | 120,70% | |||

| Незавершенное строительство | 0,00% | ||||||

| Отложенные налоговые активы | –– | ||||||

| Итого по разделу I | 19 022 | 23 693 | –– | ||||

| II. ОБОРОТНЫЕ АКТИВЫ | |||||||

| Запасы | 100,26% | ||||||

| Дебиторская задолженность | 160,64% | ||||||

| Краткосрочные финансовые вложения | 0,00% | ||||||

| Денежные средства | 23 990 | 76,60% | |||||

| Прочие оборотные активы | 91,4% | 89,93% | 0% | ||||

| Итого по разделу II | 202 406 | 211 811 | 104,65% | ||||

| Баланс | 221 428 | 235 504 | 100,00% | 100,00% | –– | ||

| ПАССИВ | |||||||

| III. КАПИТАЛ И РЕЗЕРВЫ | |||||||

| Уставный капитал | 2 000 | 2 000 | –– | –– | 100,00% | ||

| Нераспределенная прибыль (непокрытый убыток) | -16 919 | -16 779 | –– | –– | 99,17% | ||

| Итого по разделу III | -14 919 | -14 779 | –– | –– | –– | ||

| IV. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||||

| Займы и кредиты | –– | –– | 0,00% | ||||

| Кредиторская задолженность | –– | –– | 113,78% | ||||

| Прочие краткосрочные обязательства | –– | –– | 0,00% | ||||

| Итого по разделу V | 236 347 | 250 283 | –– | –– | 105,90% | ||

| Баланс | 221 428 | 235 504 | 100,00% | 100,00% | –– | ||

Были произведены расчеты по вертикальному и горизонтальному анализу баланса. С помощью вертикального анализа, были проанализированы данные уплотненного баланса не только в абсолютном, но и относительном выражении, то есть посмотрели и сравнили веса статей в общем итоге баланса, как на начало года, так и на конец года.

|

|

|

Анализ финансовых и экономических показателей говорит о том, что, несмотря на существующий финансовый кризис компания устойчиво работает и пытается не только сохранить свои позиции, но и стремится к развитию.

2.2Анализ кадрового состава в ООО КЦ "ДНС - Тюмень".

Оценку кадрового потенциала целесообразно начать с анализа структуры персонала.

На начало 2015 года в ООО КЦ «ДНС - Тюмень» численность работников составляет 11 человек: управляющий магазином (1чел.); администратор (1 чел.); старший кладовщик (1 чел.); кладовщик (1чел.); Продавцы-консультанты (6 чел.); уборщица (1 чел.).

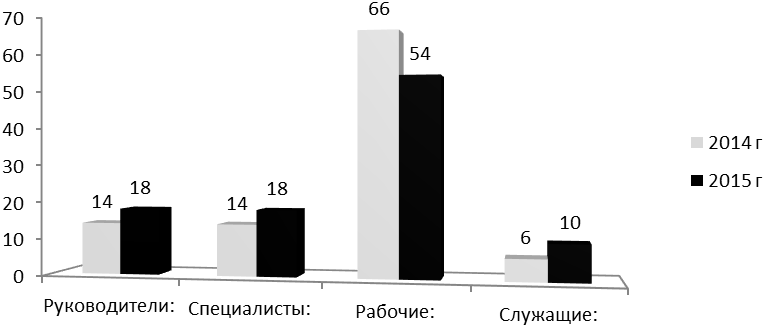

Качественный состав работников по категориям.

Таблица 5. Качественный состав работников по категориям.

| Списочная численность персонала, в том числе из них: | 2014 год | Удельный вес в % | 2015 год | Удельный вес в % |

| Руководители: управляющий магазином, администратор | ||||

| Специалисты: старший кладовщик, кладовщик | ||||

| Рабочие: продавцы – консультанты, кассиры | ||||

| Служащие: уборщица | ||||

| Списочная численность |

Рисунок 6.Удельный вес состава работников по категориям в %.

Вывод:

Представленные данные показывают, что большую долю персонала занимает рабочий персонал, а наименьшую служащие. Численность категории рабочего персонала в 2015г уменьшилась по сравнению с численностью 2014г на 4 человека. Это связано в основном с тяжелым финансовым положением в стране.

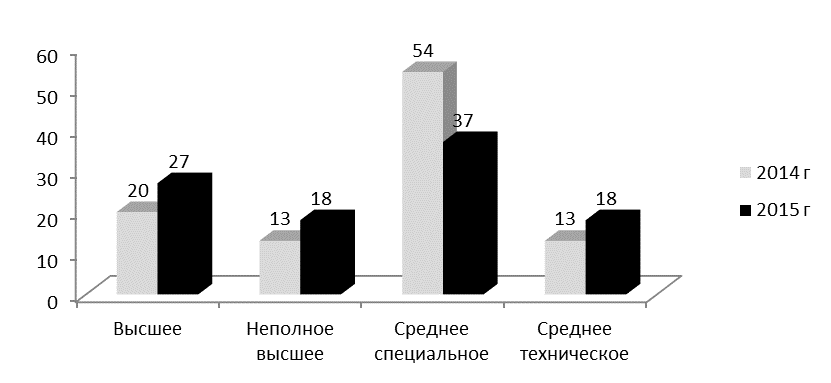

Качественный состав работников по уровню образования.

Таблица 6. Качественный состав работников по уровню образования.

| Образование | Кол-во человек 2014 г | Удельный вес в % | Кол-во человек 2015 г | Удельный вес в % |

| Высшее | ||||

| Неполное высшее | ||||

| Среднее специальное | ||||

| Среднее техническое | ||||

| Всего человек |

Рисунок 7. Удельный вес состава работников по уровню образования в, %.

Вывод:

Данные анализа свидетельствуют о том, что персонал имеет преимущественно среднее специальное образование. Удельный вес работников, имеющих высшее образование более 20% в 2014году, а в 2015 году удельный вес работников, имеющих высшее образование, снизился в основном из-за снижения общей численности работников.

|

|

|

Таким образом, качественный состав работников несущественно снизился. Из этих данных следует вывод, что руководству организации необходимо предпринять меры для закрепления на предприятии квалифицированных работников.

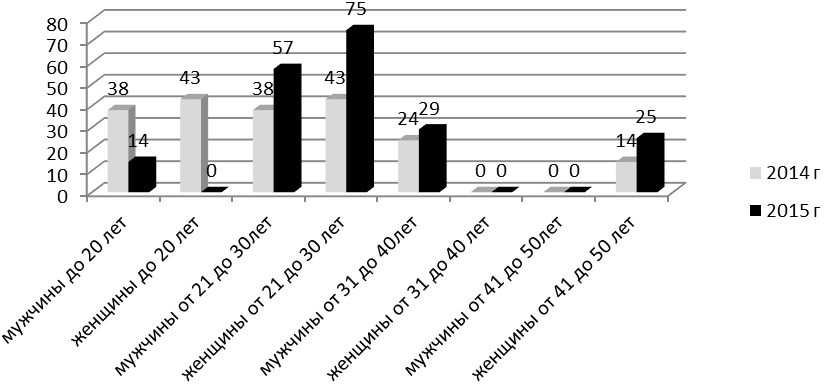

Структура персонала по полу и возрасту.

Таблица 7. Структура персонала по полу и возрасту.

| Показатель | Списочная численность | Удельный вес,% | Списочная численность | Удельный вес,% |

| 2014г. | 2014г. | 2015г. | 2015г. | |

| Группы сотрудников: | ||||

| До 20 лет, из них: мужчины – женщины - | ||||

| От 21 до 30, из них: мужчины – женщины – | ||||

| От 31 до 40, из них: мужчины – женщины - | ||||

| От 41 до 50, из них: мужчины – женщины- | ||||

| Итого мужчины - женщины - |

Рисунок 8. Удельный вес персонала по полу и возрасту в, %.

Вывод:

В 2015 году уменьшилось количество как мужчин так и женщин в категории персонала до 20 лет, связанно это со снижением общей численности работников. Большее количество сотрудников - молодой персонал.

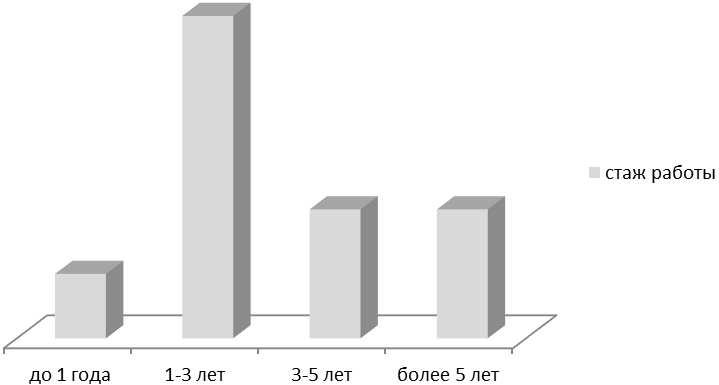

Структура персонала по стажу.

Таблица 8. Структура персонала по стажу

| Стаж работы на предприятии | Кол-во человек |

| До 1 года | |

| 1-3 лет | |

| 3-5лет | |

| Более 5 лет |

Рисунок 9. Структура персонала по стажу

Вывод:

Стаж работы в данной организации характеризует закрепленность руководящих кадров. В качестве недостатка можно отметить тот факт, что большинство продавцов имеют небольшой стаж работы на предприятии.

Текучесть кадров.

Таблица 9 - Статистика текучести кадров ООО КЦ «ДНС» за июль 2013 г. – март 2015 г.

| Период | Среднесписочная численность персонала, чел. | Количество уволенных сотрудников, чел. | Показатель текучести кадров, % | |||

| по всей Компании | Персонал филиала | по всей Компании | Персонал филиала | по всей Компании | Персонал филиала | |

| 07.2013 – 06. 2014 | 12,6 | 6,3 | ||||

| 07.2014 – 03. 2015 | 10,8 | 6,4 |

|

|

|

Для удобства за последний период по месяцам показатели текучести кадров сведены в таблицу 10.

Таблица 10 - Статистика текучести кадров ООО КЦ «ДНС – Тюмень» за июль 2014 г. – март 2015 г.

| Период | Показатель текучести кадров, % | |

| По Компании | Основной (базовый) персонал | |

| Июль 2015г. | 10,6 | 6,5 |

| Август 2015г. | 10,7 | 6,4 |

| Сентябрь 2015г. | 10,8 | 6,3 |

| Октябрь 2015г. | 10,5 | 6,1 |

| Ноябрь 2015г. | 10,8 | 6,5 |

| Декабрь 2015г. | 10,6 | 5,7 |

| Январь 2007г. | 10,7 | 6,2 |

| Февраль 2007г. | 5,8 | |

| Март 2007г. | 10,6 | 6,5 |

| ИТОГО: | 10.8 | 6,4 |

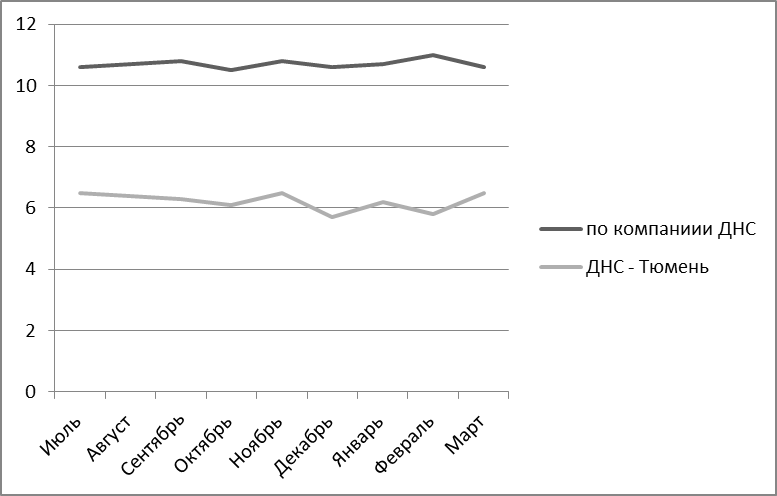

Для наглядности на основе данных таблицы 10 построим график, который покажет динамику текучести кадров по месяцам за последний период (Рис. 10).

Рисунок 10. Динамика текучести кадров по месяцам.

Если рассматривать текучесть кадров (то есть количество уволенных/количество принятых), то текучесть базового персонала составляет 6,4% от общей текучести компании, тогда как по компании этот показатель составляет 10,8% за девять месяцев, при норме 10% за год для торгового предприятия. Все данные получены из внутренних "Отчетов ООО КЦ «ДНС» по текучести кадров".

Сегодня текучесть кадров в ООО КЦ «ДНС – Тюмень» - одна из многих проблем, с которыми сталкиваются современные предприятия.

Следует различать ее естественный уровень в пределах 3-5% от численности персонала и повышенный, вызывающий значительные экономические потери. Но, уровень текучести гораздо выше естественного среди продавцов-консультантов. В этом случае издержки становятся значительными и возрастают с увеличением оттока кадров. Издержки связаны с затратами на обучение принятого на работу сотрудника, потерями вызванными проведением процедуры найма работников на вакантное рабочее место, потерями рабочего времени, либо о неправильном, неэффективном процессе отбора.

|

|

|

|

|

Дата добавления: 2015-08-31; Просмотров: 3492; Нарушение авторских прав?; Мы поможем в написании вашей работы!