КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ себестоимости СМР, получение и распределение прибыли

|

|

|

|

Под себестоимостью строительно-монтажных работ понимаются выраженные в денежной форме затраты на выполнение собственными силами работы, связанные с использованием в процессе строительного производства материальных, трудовых, природных и других ресурсов. В себестоимость включается амортизация основного капитала и другие затраты на производство и реализацию, включая налоги, отчисления и платежи, относимые согласно действующему законодательству на себестоимость продукции (работ, услуг).

Затраты, включаемые в себестоимость СМР, группируются следующим образом:

- материальные затраты (за вычетом стоимости возвратных элементов);

- расходы на оплату труда;

- отчисления на социальные нужды;

- амортизация основных фондов;

- прочие затраты.

Структура затрат, включаемых в себестоимость СМР, представлена в таблице 2.5.

Таблица 2.5 Структура затрат, включаемых в себестоимость СМР, млн. руб.

| Наименование показателя | 2012 г. | 2013 г. | 2014 г. | |

| 1. Материальные затраты | ||||

| 2. Расходы на оплату труда | ||||

| 3. Отчисления на социальные нужды | ||||

| 4. Амортизация | ||||

| 5. Прочие затраты | ||||

| Итого |

Таким образом, размер затрат по всем показателям за 2012-2014 гг. увеличился, тем самым увеличив себестоимость производимых строительно-монтажных работ.

Удельный вес затрат в себестоимости СМР представим на рис. 2.3.

Рисунок 2.3 Удельный вес затрат в себестоимости СМР

Из рис. 2.3 видно, что наибольший удельный вес в себестоимости СМР занимают материальные затраты. Доля данных затрат увеличилась с 62,97% в 2012 году до 66,15 % в 2013 году, а в 2014 году составила уже 67,62%.

|

|

|

Остальные показатели имеют тенденцию снижения удельного веса в общей себестоимости производимых строительно-монтажных работ.

Прибыль представляет собой реализованный чистый доход, созданный прибавочным трудом работников, а именно разницу между выручкой и полной себестоимостью продукции, работ, услуг.

В условиях рыночной экономики получение прибыли является непосредственной целью производства. Прибыль создает определенные гарантии для дальнейшего существования и развития организации. От того насколько правильно в организации определили объемы производства, ценовую политику, сегменты рынка реализации, зависят финансовые результаты деятельности организации.

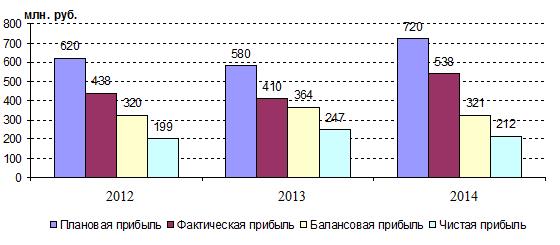

Плановая прибыль (Ппл) определяется в процессе разработки бизнес-плана строительной организации. Плановая прибыль может определяться как по отдельным объектам и выполненным работам, так и в целом по всей организации. Плановая прибыль в целом по строительной организации рассчитывается как сумма прибыли от сдачи заказчику работ, выполненных собственными силами, от реализации услуг подсобных производств и вспомогательных хозяйств.

Ппл 2012 = 620 млн. руб.

Ппл 2013 = 580 млн. руб.

Ппл 2014 = 720 млн. руб.

Расчет динамики плановой прибыли показал, что в целом за 3 исследуемых года плановая прибыль выросла на 129,84 млн. руб. Причем в 2014 г. по сравнению с 2013 г. данный показатель увеличился на 140 млн. руб. данный рост может быть вызван ростом экономии от снижения себестоимости СМР, а так же другими факторами, но в целом рост плановой прибыли – хороший результат деятельности строительной организации.

Фактическая прибыль (Пф) – это финансовый результат строительной организации за определенный период её деятельности или прибыль от сдачи заказчику построенных объектов, их комплексов или отдельно выполненных работ.

|

|

|

Пф 2012 = 438 млн. руб.

Пф 2013 = 410 млн. руб.

Пф 2014 = 538 млн. руб.

На любом предприятии объектом распределения является балансовая прибыль предприятия. Под её распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется в той её части, которая поступает в бюджеты разных уровней виде налогов и других обязательных платежей. Определение же направления расходования прибыли, остающейся в распоряжении предприятия, структуры статей её использования находится в компетенции самого предприятия.

Пб 2012 = 320 млн. руб.

Пб 2013 = 364 млн. руб.

Пб 2014 = 321 млн. руб.

Таким образом, в 2013 году наблюдается снижение показателей фактической прибыли, однако в 2014 году организация смогла увеличить данный показатель до 538 млн. руб. Однако балансовая прибыль после увеличения в 2013 году с 320 млн. руб. до 364 млн. руб. снова уменьшилась до 321 млн. руб.

В системе прямых налогов, действующих на территории РБ и взимаемых с предприятий, ведущее место принадлежит налогу на прибыль. Налог на прибыль определяется исходя из налогооблагаемой базы. Для определения размера налогооблагаемой прибыли из валовой прибыли исключаются: доходы, полученные по акциям и другим ценным бумагам, принадлежащим предприятию, сумма налога на имущество, на рекламу и др.

Сумма налога на прибыль определяется исходя из налогооблагаемой прибыль и ставки налога на прибыль.

Нп2012 = 106 млн. руб.

Нп2013 = 100 млн. руб.

Нп2014 = 96 млн. руб.

Остающаяся в распоряжении предприятия после внесения налогов и других платежей в бюджет прибыль характеризует конечный результат деятельности предприятия и называется чистой прибылью.

Пч 2012 = 199 млн. руб.

Пч 2013 = 247 млн. руб.

Пч 2014 = 212 млн. руб.

|

Анализ всех видов прибыли показал, что предприятие на протяжении всего исследуемого периода работало хорошо. Об этом свидетельствует так же показатель чистой прибыли.

Рисунок 2.4 Динамика прибыли

Динамика чистой прибыли показывает, что в 2013 году данный показатель увеличился на 48 млн. руб., что в процентном выражении составило 24 %. Однако в 2014 году произошло снижение чистой прибыли на 35 млн. руб., или на 15 %. Но, несмотря на снижение, чистая прибыль говорит об эффективной работе строительной организации.

|

|

|

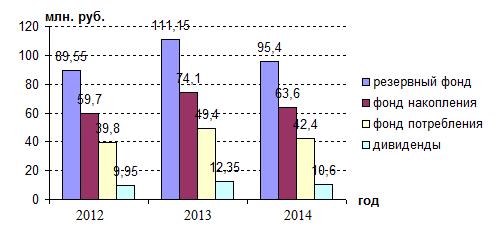

Структуру распределения чистой прибыли представим на рис. 2.5 и рис.2.6.

Рисунок 2.5 Структура распределения чистой прибыли, %

|

Рисунок 2.6 Структура распределения чистой прибыли, млн. руб.

Таким образом, наибольшую долю в структуре чистой прибыли занимает резервный фонд (45 %), фонд накопления и фонд потребления составляют соответственно 30 % и 20 %. Наименьшая доля чистой прибыли – 5 % – приходится на выплату дивидендов.

|

|

|

|

|

Дата добавления: 2015-08-31; Просмотров: 758; Нарушение авторских прав?; Мы поможем в написании вашей работы!