КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Производство в долгосрочном периоде. Возможности и причины взаимозамещения факторов производства. Виды, причины и последствия различных эффектов отдачи от масштаба

|

|

|

|

Действие закона

Сущность закона

При увеличении использования факторов растет общий объем производства. Однако, если ряд факторов задействован полностью и на их фоне увеличивается лишь один переменный фактор, то рано или поздно наступает момент, когда, несмотря на увеличение переменного фактора, общий объем производства не только не растет, а даже снижается.

Закон гласит: увеличение переменного фактора при фиксированных значениях остальных и неизменности технологии в конечном счете приводит к снижению его производительности.

Закон убывающей предельной производительности действует в краткосрочном временном интервале, когда один производственный фактор остается неизменным. Действие закона предполагает неизменное состояние техники и технологии производства. Если в производственном процессе будут применены новейшие изобретения и другие технические усовершенствования, то рост объема выпуска может быть достигнут при использовании тех же самых производственных факторах, т. е. технический прогресс может изменить границы действия закона.

Если капитал является фиксированным фактором, а труд – переменным, то фирма может увеличить производство за счет использования большего количества трудовых ресурсов. Но по закону убывающей предельной производительности, последовательное увеличение переменного ресурса при неизменности других ведет к убывающей отдаче данного фактора, т. е. к снижению предельного продукта или предельной производительности труда. Если же наем рабочих будет продолжаться, то в конечном итоге, они будут мешать друг другу (предельная производительность станет отрицательной), и объем выпуска сократится.

|

|

|

Издержки производства в долгосрочном периоде.

Главной особенностью издержек в долгосрочном периоде является тот факт, что все они носят переменный характер — фирма может увеличить или сократить мощности, а также у нее достаточно времени, чтобы принять решение покинуть данный рынок или вступить на него, прейдя из другой отрасли. Поэтому в долгосрочном периоде не выделяют средних постоянных и средних переменных издержек, а анализируют средние издержки на единицу продукции (LATC), которые по сути своей являются одновременно и средними переменными издержками.

Производство товаров и услуг требует использования различных факторов, среди которых важнейшую роль играют земля, труд и капитал. Отсюда объем продукции V можно представить как функцию от затрат труда L, капитала К и земли Z: V = f (L, К, Z). Зависимость между совокупностью применяемых факторов производства и максимально возможным объемом продукции выражает производственная функция.

Дж.Б. Кларк считал, что в основе цены любого фактора производства находится предельный продукт фактора, который представляет собой прирост выпуска продукции в натуральном выражении, полученный за счет увеличения производственного фактора на единицу. Количество используемых предприятием факторов зависит от их отдачи, производительности. Поскольку последняя подвержена действию закона убывающей отдачи, то предельный продукт сначала растет, а затем начинает уменьшаться.

Чтобы принять правильное решение о расширении применения данного фактора в производстве, предприниматель должен не только знать влияние дополнительного ресурса на рост дохода, но и сравнить этот доход с издержками и прибылью, то есть определить предельные издержки фактора МКС. Особое значение при этом приобретает проблема комбинирования применяемых факторов, чтобы минимизировать издержки производства и максимизировать прибыль, обеспечить равновесие на факторном рынке.

|

|

|

Современное производство требует совокупного использования факторов. При этом следует учитывать, что факторы обладают таким свойством, как взаимозамещение. Это означает возможность использования различных факторов в разнообразных структурных комбинациях и количественных пропорциях. Целесообразность и эффективность взаимозамещения обусловлена возможностью использования менее редких факторов производства, имеющих низкую цену. Так, в результате снижения цены на технику становится выгодным уменьшить применение живого труда. При высоких ценах на технику более выгодно использовать дешевую рабочую силу. Однако в условиях НТР все большее значение приобретает применение капитала, воплощенного в высокопроизводительных основных фондах. Предприниматель должен выбрать самую доходную технику и технологию производства, при которых дорогой и редкий фактор, повышающий издержки производства, замещался бы более дешевым и эффективным, чтобы успешнее решать в условиях рынка триединую проблему - «что», «как» и «для кого» производить.

Дело в том, что большой спрос на дешевые факторы капитала ведет к взаимозамещению труда и других более дорогих экономических факторов. Но на факторы, вытесняемые из производства, спрос сокращается и цены снижаются. В свою очередь, на взаимозамещающие их факторы спрос и цены начинают расти, что снижает их эффективность и возможность применения.

С динамикой цен связано изменение эластичности спроса на каждый фактор производства. Спрос на более дешевые факторы при прочих равных условиях более эластичен. Именно исходя из этого осуществляется взаимозамещение факторов производства, в ходе которого происходит вытеснение дорогостоящих факторов более дешевыми. Среди причин, влияющих на изменение эластичности спроса на каждый фактор производства, можно выделить следующие: уровень спроса на произведенную предприятием продукцию и норму прибыли; рыночные возможности взаимозамещения применяемых факторов производства; стремление предприятия к использованию достижений НТР.

Положительный эффект масштаба (как еще говорят, эффект массового производства, или экономия, обусловленная ростом масштабов производства) объясняет нисходящую часть кривой долгосрочных издержек. Экономия, обусловленная расширением масштабов производства, вызвана тем, что:

|

|

|

- по мере роста размеров предприятия увеличиваются возможности использования преимуществ специализации в производстве и управлении;

- на более крупных предприятиях может применяться высокопроизводительное и дорогостоящее оборудование;

- больше возможностей для диверсификации деятельности, развития побочных производств, выпуска продукции на базе отходов основного производства.

При положительном эффекте масштаба изокванты приближаются все ближе друг к другу, если используемые факторы возрастают пропорционально.

2. Отрицательный эффект масштаба

Со временем расширение фирмы может привести к отрицательным экономическим последствиям и, следовательно, к росту издержек производства единицы продукции.

Отрицательный эффект масштаба предполагает возрастание средних издержек по мере увеличения объема выпуска.

Отрицательный эффект масштаба - снижение экономической эффективности при увеличении масштаба, объема деятельности, возникающее в условиях, когда долговременные средние издержки возрастают при увеличении объема выпускаемой продукции сверх некоторого.

При отрицательном эффекте масштаба изокванты все больше удаляются друг от друга, так как требуется все большее и большее количество производственных факторов.

Отрицательный эффект масштаба возникает в связи с нарушением управляемости в чрезмерно крупной фирме:

- снижается эффективность взаимодействия между ее отдельными подразделениями, фирма становится «неповоротливой», теряется гибкость

- затрудняется контроль над реализацией решений, принимаемых руководством фирмы

- в отдельных подразделениях возникают локальные интересы, противоречащие интересам фирмы в целом

- с ростом размеров фирмы увеличиваются издержки на передачу и обработку информации, необходимой для принятия решений, и т. п.

|

|

|

Основная причина возникновения отрицательного эффекта масштаба связана с определенными управленческими трудностями, возникающими при попытке эффективно контролировать и координировать деятельность фирмы, превратившейся в крупномасштабного производителя. На небольшом предприятии один-единственный старший администратор может лично принимать все важнейшие решения, касающиеся функционирования предприятия. Благодаря небольшим размерам фирмы этот администратор хорошо представляет себе весь производственный процесс и, может, поэтому быстро войти в курс любого направления деятельности фирмы, легко "переварить" информацию, полученную от своих подчиненных, и выработать четкое и эффективное решение.

31.Понятие и виды издержек производства. Издержки трансформационные и трансакционные. Издержки бухгалтерские и экономические (понятие и измерение). Бухгалтерская, нормальная и экономическая прибыль: сущность, измерение и варианты их соотношения.

Издержки фирмы - это денежное выражение затрат факторов производства, необходимых для производства товаров и услуг. В отечественной практике данные затраты принято называть себестоимостью.

Для большинства производственных фирм основными статьями издержек являются затраты на сырье и материалы, оплату труда, амортизацию, транспортные перевозки, топливо и энергию и т.д.

Понимание издержек производства экономистами основывается на факте редкости ресурсов и возможности их альтернативного использования. Выбор определенных ресурсов для производства одного товара означает невозможность производства другого, альтернативного товара. Другими словами, издержки в экономике непосредственно связаны с отказом от возможности производства альтернативных товаров и услуг.

Экономические, или альтернативные, издержки - это издержки, связанные с упускаемыми возможностями наилучшего из других альтернативных вариантов использования ресурсов. Например, альтернативная стоимость рабочего времени, которое затрачивает предприниматель, может быть равна, во-первых, заработной плате, от которой он отказался, не продав свою рабочую силу другой фирме в качестве менеджера. При этом необходимо отметить, что заработная плата сторожа соседней фирмы не будет альтернативной стоимостью рабочего времени нашего предпринимателя, поскольку здесь играет роль система ценностей и приоритетов, существующая в данной экономической системе. Во-вторых, она может быть равна стоимости, возмещающей то свободное время, которым пожертвовал предприниматель.

Экономические издержки - выплаты, которые фирма обязана сделать, или те доходы, которые она обязана обеспечить поставщику ресурсов для того, чтобы отвлечь их от использования в альтернативных производствах.

Такие альтернативные издержки использования ресурсов, находящихся в собственности самой фирмы, недополученные в обмен на явные платежи, называются неявными (или имплицитными). Это неоплачиваемые издержки фирмы.

Бухгалтерские издержки отличаются от экономических тем, что они не включают стоимость услуг факторов производства, которые являются собственностью фирмы.

Различие между экономическими и бухгалтерскими издержками станет более понятным, если мы введем понятия явных (внешних) и неявных (имплицитных, или внутренних) издержек.

Явные - это прямые денежные платежи поставщикам факторов производства и комплектующих, т.е. фактические затраты фирмы. Они представляют собой заработную плату рабочих, менеджеров, расходы на сырье, оплату транспортных услуг и др. Такие затраты еще называют внешними издержками. Они играют важную роль для бухгалтерской службы, так как связаны с прямыми выплатами другим лицам (так называемыми бухгалтерскими издержками).

Бухгалтерские издержки не включают в себя стоимость ресурсов, принадлежащих самой фирме. Однако владельцы компании постоянно сравнивают прибыль от использования своих собственных ресурсов с денежными поступлениями, которые они могли бы иметь, предоставляя ресурсы другим хозяйствующим субъектам, т.е. используя их альтернативно.

Бухгалтерская прибыль – это разница между валовыми доходами фирмы и внешними издержками (т. е. выплатами за сырье, материалы, оборудование, приобретаемые у поставщиков, не входящих в состав фирмы).

Экономическая прибыль – это общая выручка за вычетом всех внешних и внутренних издержек (последние включают нормальную прибыль предпринимателя).

Нормальная прибыль – это часть предпринимательского дохода; минимальная плата (доход), которая должна вознаграждать предпринимательские способности, чтобы стимулировать предпринимателя к деятельности в определенной сфере производства; составная часть вмененных издержек. Важным источником дохода для фирмы является учредительская прибыль.

Учредительская прибыль – это разница между суммой, полученной от продажи акций по открытой подписке, и помещенным в предприятие реальным капиталом.

32.Издержки производства в коротком периоде: постоянные (FC); переменные (VC) и общие (TC); средние (АТС) и предельные (МС) – сущность, измерение, графическая иллюстрация. Взаимосвязь общих, средних и предельных издержек в коротком периоде.

Издержки производства в краткосрочном периоде делятся на постоянные, переменные, общие, средние и предельные.

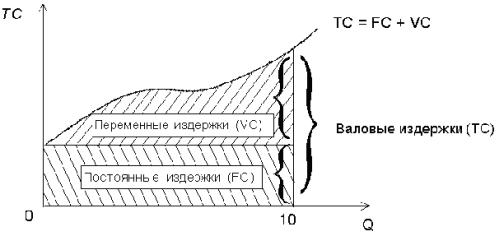

Постоянные издержки (fixed cost, FC) – издержки, которые не зависят от объема производства. Они всегда будут иметь место, даже если фирма ничего не производит. К ним относятся: аренда, отчисления на амортизацию зданий и оборудования, страховые взносы, расходы на капитальный ремонт, оплата обязательств по облигационным займам, а также жалованье высшему управленческому персоналу и т. д. Постоянные издержки остаются неизменными при всех уровнях производства, включая нулевой. Графически их можно представить в виде прямой параллельной оси абсцисс (см. рис. 31.2). Она обозначается линией FC.

Переменные (variable cost, VC) – издержки, которые зависят от объема производства. К ним относятся затраты на заработную плату, сырье, топливо, электроэнергию, транспортные услуги и тому подобные ресурсы. В отличие от постоянных переменные издержки изменяются в прямой зависимости от объема производства. Графически они изображаются в виде восходящей кривой (см. рис. 31.2), обозначаемой линией VC.

Кривая переменных издержек показывает, что с ростом выпуска продукта растут переменные издержки производства.

Различие между постоянными и переменными издержками имеет существенное значение для каждого бизнесмена. Переменными издержками предприниматель может управлять, так как их величина изменяется в течение краткосрочного периода в результате изменения объема производства. Постоянные же издержки находятся вне контроля администрации фирмы, так как они обязательны и должны быть оплачены независимо от объема производства.

Рисунок. 31.2 – График постоянных, переменных и валовых издержек

Общие, или валовые, издержки (total cost, TC) – издержки в целом при данном объеме производства. Они равны сумме постоянных и переменных издержек: ТС = FC + VC.

Если наложить друг на друга кривые постоянных и переменных издержек, то получим новую кривую, отражающую общие издержки. Она обозначается линией ТС.

Средние общие (average total cost, АТС, иногда называют АС) - это издержки в расчете на единицу продукции, т. е. общие издержки (ТС), деленные на количество произведенной продукции (Q): АТС = ТС/Q.

Показатели средних общих издержек обычно используются для сравнения с ценой, которая всегда указывается в расчете на единицу продукции. Такое сравнение дает возможность определить величину прибыли, что позволяет определить тактику и стратегию фирмы в ближайшее время и на перспективу. Графически кривая средних общих (валовых) издержек изображается кривой АТС

Кривая средних издержек имеет U-образную форму. Это говорит о том, что средние издержки могут быть равны рыночной цене, а могут отклоняться от нее. Фирма рентабельна или прибыльна в том случае, если рыночная цена выше средних издержек.

В экономическом анализе кроме средних общих издержек используются такие понятия, как средние постоянные и средние переменные издержки. Это подобно средним общим издержкам, постоянным и переменным издержкам в расчете на единицу продукции. Рассчитываются они следующим образом: средние постоянные издержки (AFC) равны отношению постоянных издержек (FC) к выпуску продукции (Q): AFC = FC/Q. Средние переменные (AVC), по аналогии, равны отношению переменных издержек (VC) к выпуску продукции (СЗ), формула 31.1:

AVC = VC/Q (31.1)

Средние общие издержки - сумма средних постоянных и переменных издержек, т.е. формула 31.2:

АТС = AFC + AVC, или АТС = (FC + VC) / Q (31.2)

Величина средних постоянных издержек непрерывно уменьшается по мере роста объема производства, поскольку фиксированная сумма издержек распределяется на все большее и большее количество единиц продукции. Средние переменные издержки изменяются в соответствии с законом убывающей отдачи.

Важное значение для определения стратегии фирмы в экономическом анализе отводится предельным издержкам.

Предельные, или маржинальные, издержки (marginal cost, МС) - издержки, связанные с производством дополнительной единицы продукции.

МС можно определить для каждой добавочной единицы продукции путем деления изменения прироста суммы общих издержек на величину прироста выпуска продукции, ф-ла 31.3:

МС = ΔТС/ΔQ (31.3)

Предельные издержки (МС) равны приросту переменных издержек (ΔVC) (сырья, рабочей силы), если предполагается, что постоянные издержки (FC) неизменны. Следовательно, предельные издержки есть функция от переменных издержек. В этом случае ф-ла 31.4:

МС = ΔVC/ΔQ (31.4)

Таким образом, предельные издержки (иногда их называют приростными) представляют собой прирост издержек в результате производства одной дополнительной единицы продукции.

Предельные издержки показывают, во сколько обойдется фирме увеличение объема выпуска продукции на одну единицу. Графически кривая предельных издержек представляет собой восходящую линию МС, пересекающуюся в точке Б с кривой средних общих издержек АТС и точке В с кривой средних переменных издержек AVC (см. рис. 31.4). Сравнение средних переменных и предельных издержек производства - важная информация для управления фирмой, определения оптимальных размеров производства, в пределах которых фирма устойчиво получает доход.

Рисунок. 31.4 – Кривая предельных издержек (МС)

Из рис. 31.4 видно, что кривая предельных издержек (МС) зависит от величины средних переменных издержек (AVC) и валовых средних издержек (АТС). В то же время она не зависит от средних постоянных издержек (AFC), потому что постоянные издержки FC существуют независимо от того, производится дополнительная продукция или нет.

Переменные и валовые издержки растут вместе с выпуском продукции. Скорость, с которой эти издержки увеличиваются, зависит от природы производственного процесса и, в частности, от степени, в которой производство подвержено действию закона убывающей отдачи по отношению к переменным факторам. Если труд является единственным переменным фактором, что происходит при увеличении объема выпуска продукции? Чтобы больше производить, фирма должна нанять больше рабочих. Тогда, если предельный продукт труда быстро снижается по мере увеличения трудозатрат (из-за действия закона убывающей отдачи), для ускорения выпуска продукции необходимы все большие и большие издержки.

В итоге переменные и валовые издержки быстро растут одновременно с увеличением объема выпуска продукции. С другой стороны, если предельный продукт труда незначительно снижается при увеличении количества используемых трудовых ресурсов, издержки будут возрастать не столь быстро при увеличении объема выпуска продукции. Предельные и средние издержки представляют собой важные понятия. Как мы увидим в следующей главе, они решающим образом сказываются на выборе фирмой объема производства. Знание краткосрочных издержек особенно важно для фирм, действующих в условиях заметных колебаний спроса. Если фирма в настоящее время осуществляет выпуск продукции в объеме, при котором предельные издержки резко возрастают, неопределенность относительно увеличения спроса в будущем может заставить фирму внести изменения в производственный процесс и, вероятно, побудить к дополнительным затратам сегодня, чтобы избежать более высоких издержек завтра.

33.Издержки производства в долгосрочном периоде – общие (LТС), средние (LАТС) при различных эффектах масштаба. Пути снижения издержек производства в мировой практике.

Долгосрочный период в деятельности фирмы характеризуется тем, что она в состоянии изменить количество всех используемых производственных факторов, которые являются переменными.

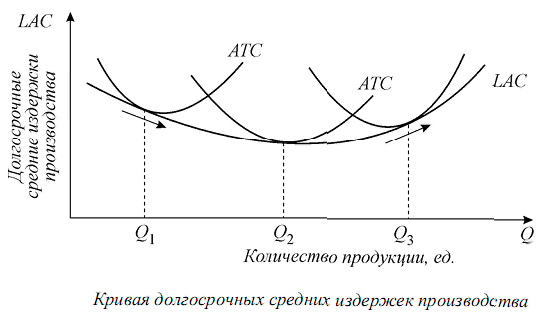

Кривая долгосрочных АТС показывает наименьшие издержки производства любого заданного объема выпуска при условии, что фирма располагала необходимым временем для изменения всех своих производственных факторов. Наращивание производственных мощностей на предприятии будет сопровождаться снижением средних общих издержек на производство единицы продукции вплоть до достижения размеров предприятия, соответствующих третьему варианту. Дальнейшее наращивание объемов производства будет сопровождаться повышением долгосрочных средних общих издержек.

Динамику кривой долгосрочных средних общих издержек можно объяснить при помощи так называемого эффекта масштаба производства.

Эффект масштаба производства – отражает реакцию величины общего продукта на пропорциональное изменение всех ресурсов.

Выделяют три различных формы проявления этой зависимости:

- неизменный эффект масштаба – проявляется при изменении объема производства пропорционально изменению количеству всех ресурсов (парикмахерские, ткацкие фабрики и др.).

- положительный эффект масштаба. По мере роста размеров предприятия можно выделить целый ряд факторов, определяющих снижение средних издержек производства:

1. Специализация труда. Дополнительный наем рабочих означает, что задания могут быть поделены между ними все более дробно. Здесь также уменьшаются потери времени на переход рабочего от одного задания к другому.

2. Специализация управленческого персонала. Большие масштабы производства позволяют лучше использовать труд руководящего состава благодаря его более глубокой специализации.

3. Эффективное использование капитала. Мелкие фирмы часто оказываются неспособными воспользоваться высокотехнологическим оборудованием.

4. Производство побочных продуктов. Организатор крупномасштабного производства располагает более широкими возможностями для производства побочной продукции, чем мелкая фирма.

- Отрицательный эффект масштаба состоит в том, что со временем расширение фирм может привести к отрицательным экономическим последствиям и к росту издержек производства единицы продукции. Основная причина возникновения отрицательного эффекта масштаба связана с определенными управленческими трудностями.

Однако благополучная картина меняется по мере роста размеров фирмы. Разрастание аппарата управления вглубь и вширь создает проблемы обмена информацией, координации решений и бюрократической волокиты, увеличивает вероятность того, что решения, принимаемые различными звеньями управления, окажутся противоречащими друг другу. В результате страдает эффективность, и растут средние издержки производства.

Итак, суть эффекта масштаба сводится к тому, что в одних случаях расширение объема выпуска будет сопровождаться снижением долговременных средних общих издержек, в других – их увеличением.

|

|

|

|

|

Дата добавления: 2017-01-13; Просмотров: 1197; Нарушение авторских прав?; Мы поможем в написании вашей работы!